什麼是抵押設定?

債務人與債權人間在成立借貸契約時,債權人為求保障日後債務人能依約清償債務,實現債權,通常都會要求債務人提供相當於借貸金額之財產為其擔保,在債務人無法清償債務人,債權人可就其擔保債務之財產變價受償。

房屋擔保貸款就是這樣的借貸模式。因此,將房屋抵押設定給債權人就是必要的流程。

一般銀行房屋貸款經常使用的業務項目不外乎: 抵押設定、權利內容變更、清償後塗銷這三樣。

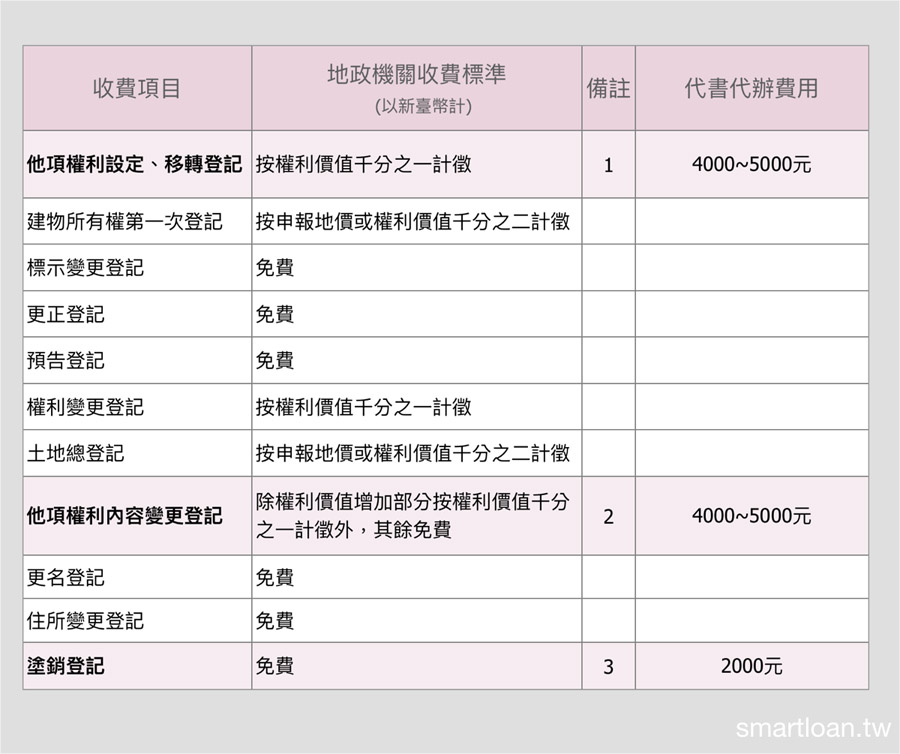

銀行貸款常使用的地政業務項目及相關費用:

<備註ㄧ> (辦理銀行房貸時使用)

地政規費為設定金額的千分之一, 例如借款100萬, 銀行會設定120萬,地政規費就應付1200元, 設定文件較繁複, 通常會請代書處理, 自行辦理亦可

<備註二> (辦理房貸增貸時使用)

原貸款金額之外, 再增貸時:例如已借款100萬, 需要再借50萬, 銀行會要求設定60萬,地政規費應付600元, 因債權保障之故,通常會請銀行配合之簽約代書處理

<備註三> (房貸清償時使用)

當銀行借款還清時, 原貸款銀行會提供清償證明及抵押相關證明文件, 此時可將文件送至地政機關塗銷銀行的抵押設定,過程非常簡單, 建議可以 自行處理省下代書代辦費用

抵押權分兩種

|

最高限額抵押權 |

擔保不特定債權 |

包括現在及未來可能發生的債務擔保範圍有哪些項目,可能擴及到部分銀行往來債務,例如可能及於票據、利息、信用卡、消費性貸款等等(105/8/12 起限縮為單一貸款契約範圍) |

|

|

普通抵押權 |

擔保特定債權 |

僅限該次貸款金額 |

|

一般銀行申貸條件中多要求以 「最高限額抵押權」 設定, 設定前記得要詢問銀行擴及的債務擔保範圍為何。

不過, 自2015年8月12日新的定型化契約生效施行後,「最高限額抵押權」限縮為單一貸款契約範圍,銀行不能再用卡債、信貸未償還等理由,拒絕塗銷房、車的抵押權。違反的銀行最重可處1000萬元。