目前各銀行承作民眾線上貸款,都會先取得當事人(貸款戶)授權調閱所得清單等資料做貸款評估參考,但銀行業發現,要取得當事人電子授權方式,卻僅限「自然人憑證」,卡住了線上貸款商機,銀行公會已透過金融總會、大喊鬆綁。

銀行業建議、要調閱當事人5項公務機關個人資料(例如勞保、所得清單等)的電子授權方式,除現行的自然人憑證外,也盼進一步開放銀行既有客戶,包括存款戶、貸款戶、信用卡戶(但排除第三類數位存款帳戶),可透過「安全設計」下做授權調閱。

這「安全設計」,是以金融機構辦理電子銀行業安控基準設計為依歸,包括如憑證簽章、晶片金融卡、一次性密碼、或2項以上的安全設計(如圖形鎖、手勢、生物辨識等)等。

銀行主管說,因此業務涉及金管會、財政部、及國發會,因此透過金融總會白皮書提建言,希望3大主管機關可以同意放行。

在財政部、國發會同意透過e政府平台的資訊可介接聯徵中心後,金管會在2019年5月開放,授權銀行可透過聯徵中心、線上調閱民眾個人財產所得資料等5項個資,作為貸款評估的參考。

但銀行業者發現,當事人(貸款戶)電子授權給銀行調閱個資的方式,卻僅限透過「自然人憑證」,自然卡住線上貸款業務。

銀行業者說,因自然人憑證只能透過個人桌上電腦才可使用,若公務資料的取得僅限「自然人憑證」的單一數位認證機制,與目前銀行辦理授信、信用卡都是透過手機認證身分的方式,差距甚大,讓民眾要線上貸款卡住。

銀行業認為,目前銀行業透過安控基準做身分認證,已廣泛運用在各項金融業務上,希望可進一步放行對「既有客戶」,僅須透過安全設計就可做電子授權、讓銀行調閱個資,以利民眾做線上貸款等各項業務。

廖珮君/台北報導

為力挺青年創業,政府8月1日起推出總額600億元的青年創業啟動金貸款;根據信保基金統計,至9月7日為止,累計核保件數1,088件,融資金額9.85億元,即將突破10億元大關。

信保基金資料顯示,目前共有台灣銀行、土地銀行、合作金庫、第一銀行、華南銀行、彰化銀行、兆豐銀行、台灣企銀、台中商銀與花蓮二信等十家國銀辦理青創貸款。其中,台企銀辦理710件、核保融資金額6.16億元居冠,其次則是土地銀行,辦理176件、核保融資1.53億元排行第二,台灣銀行77件,核保融資7,566萬元為季軍。

資料顯示,十家國銀核保融資金額9.85億元,核保保證金額9.27億元,平均每件核保融資金額為90.52萬元,平均保證成數9.42成。

為支持青年頭家全力打拼事業、更無後顧之憂,政府推出600億元的青年創業啟動金貸款,其中350億元是由經濟部執行,由信保基金提供最高十成信用保證。

信保基金指出,本次修正青創貸款最貼心的就是100萬以下小額貸款,信保基金保證成數最高100%,並按中華郵政兩年期定存利率加0.575%補貼前五年利息,現為1.42%;創業青年得以申請表取代計畫書,且明文規定以負責人名義申貸,不得徵提保證人,以及採取一站式服務,簡化貸款程序,提供單一窗口諮詢。

另外,送保期間保證手續費率從低,以信保基金保證手續費計收要點的保證手續費年費率區間下限,現為0.375%計收;依批次信用保證要點相關規定辦理者,則以該要點保證手續費年費率區間下限,現為0.2%計收。

其中,保證成數最高十成,搭配銀行實質徵信、簡化申貸程序,信保基金與銀行共同聯手,力促100萬元以下小額貸款從優、從速、從簡。以申請表取代計畫書,以往困擾青年頭家,甚或須付出高額對價,尋求代辦業者代筆操刀的窘況,將可有效免除。此外,免徵提連帶保證人,進一步降低申貸門檻,讓貸款申辦水到渠成。

記者陳美君

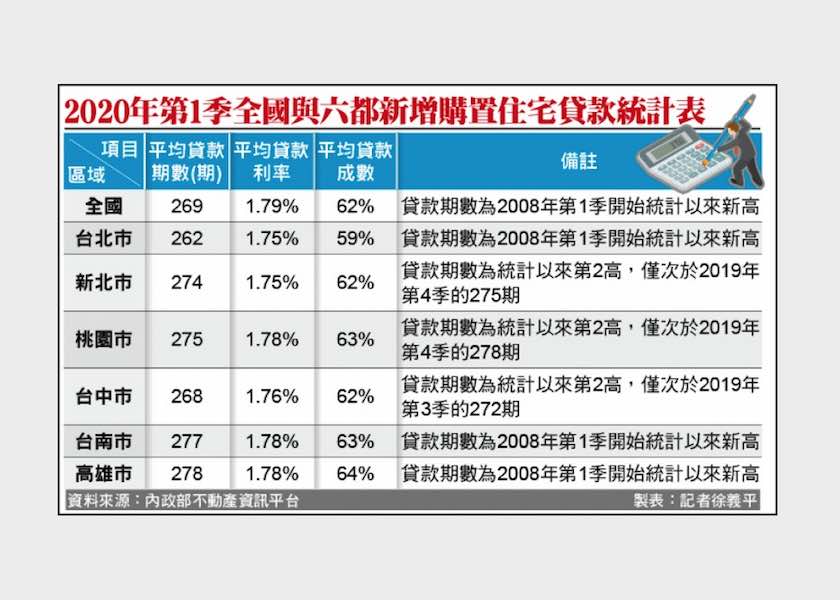

但期數拉長 購屋壓力未減輕

雖然房屋貸款期數拉長,加上低利率環境,可降低民眾購屋門檻,但房產業者提醒,30年期房貸方案的確可降低每月房貸負擔,但對比20年期貸款,壞處是拉長還款時間,整體利息總額將變得更高。

信義房屋不動產企研室專案經理曾敬德舉例,房貸總額1000萬元,利率為1.79%,不使用寬限期,20年期房貸方案,每月本息攤還推算約4.96萬元,20年整體利息支出約190萬餘元;若同樣條件選擇30年期方案,每月本息攤還金額約3.59萬餘元,30年整體利息支出增為293萬元。

他說,雖然30年期每月本息攤還金額較20年期減輕約1.37萬元、每月還款負擔降低約27.57%,但最終整體利息支出要多負擔100萬餘元。

瑞普萊坊市場研究暨顧問部總監黃舒衛指出,雖然房貸利率降至歷史低點,但貸款期數卻反向走高,代表購屋壓力不但沒有減輕,甚至背負時間拉長,對購屋族來說是「任重道遠」。

他說,以目前多數民眾買房年紀落在約40歲,加上22年還款時間,恐要到退休時才能卸下房貸重擔,期間更可能因負擔房貸而排擠教育、休閒等支出;若真下定決心要買房,必須先建立購屋是一種買居住權、甚至換屋籌碼的經濟行為。

清華大學科管院榮譽講座教授張金鶚分析,當前房市除高房價問題外,就算透過延長還款年限買房,多數仍只能負擔得起買小宅,但小宅不好住也不好用,市場大量推出小宅,勢必會造成市場供給明顯傾向某一邊,將來恐又會製造出新的問題。

記者徐義平/台北報導

為力挺青年創業,政府8月1日起推出總額600億元的青年創業啟動金貸款,其中350億元是由經濟部執行,由中小企業信用保證基金提供最高十成信用保證,支持青年頭家全力打拼事業、更無後顧之憂。

信保基金指出,本次修正青創貸款最貼心的就是100萬以下小額貸款,信保基金保證成數最高100%,並按中華郵政兩年期定存利率加0.575%補貼前五年利息(現為1.42%);創業青年得以申請表取代計畫書,且明文規定以負責人名義申貸,不得徵提保證人,以及採取一站式服務,簡化貸款程序,提供單一窗口諮詢。

另外,送保期間保證手續費率從低,以信保基金保證手續費計收要點的保證手續費年費率區間下限(現為0.375%)計收;依批次信用保證要點相關規定辦理者,則以該要點保證手續費年費率區間下限(現為0.2%)計收。

其中,保證成數最高十成,搭配銀行實質徵信、簡化申貸程序,信保基金與銀行共同聯手,力促100萬元以下小額貸款從優、從速、從簡。以申請表取代計畫書,以往困擾青年頭家,甚或須付出高額對價,尋求代辦業者代筆操刀的窘況,將可有效免除。此外,免徵提連帶保證人,進一步降低申貸門檻,讓貸款申辦水到渠成。

記者陳美君

手機門號開戶、借錢得闖3關 最多只能借50萬 民眾想用手機門號,線上開銀行數位帳戶、借錢、辦卡沒這麼簡單,得經過嚴謹的3大關身分驗證外,各銀行內部研擬開辦的貸款額度,擬比照凱基銀試辦業務基礎,最高只能貸50萬元。

金管會正研擬放行,民眾可用手機門號開戶、借錢、辦卡,最快等8月底銀行公會修改「電子銀行安控基準」後、各銀行就可申請開辦。

此案最大受惠者,是從未和銀行往來的「信用小白」、年輕新創族,可輕鬆用手機門號借錢,也將是純網銀和傳統銀行廝殺的最新戰場。

為降低人頭門號帳戶風險,據銀行公會「電子銀行安控基準」草案,新戶(如信用小白)想用手機門號開戶、借錢、辦卡,得闖3大關,一是得通過「電信認證」,二若是要開戶得再加上「視訊」,三是若要辦貸款或辦卡,甚至不排除得「人工照會」,

據草案,所謂「電信認證」得符合5大條件,

1.由電信商確認該手機門號,是由本人拿雙證件親自臨櫃(限直營門市)辦理,

2是透過電信通路確認SIM卡和門號一致,以確認電信帳戶與SIM卡的有效性。

3.確認申請人和門號為同一人且近半年繳款正常,

4.排除儲值卡、親子卡、預付卡、企業卡、委託代辦等無法辨識本人親簽親辦的門號,

5.電信商還得取得使用客戶個資的同意書。

二是,若要開戶,除通過首關「電信認證」,得加上「視訊」、由銀行查驗本人並核對證件照片後,才能開啟銀行第三類數位存款帳戶,等於只能繳自己帳單、轉帳給自己等,帳戶用途設限。

三是,若是要辦貸款,依舊得通過首關「電信認證」後,還得上傳身分影像檔、並僅限匯入本人非數位帳戶,換言之,新戶還是得先開一個實體銀行戶頭,程序繁複。

有業者建議,新戶若用手機門號借錢或辦卡,還得再多一關「人工照會」做身分確認,這塊引發不少討論,最後是否會納入公會版本的草案中,仍需觀察。

大型民營銀主管說,若增加人工照會,恐不符線上貸款需求屬性、且又該如何對一個所有資料都從網路來的人做人工照會?

該民營銀主管說,2018年12月凱基銀和中華電信合作推出試辦的「手機門號辦貸款」,最高核貸50萬元,僅需輸入5個畫面、拍4張照即可做線上申貸,申貸者收到mail通知後也是直接在線上同意簽約,立即核貸,免等銀行派員通知。

甚至個人風險屬性資料,是由凱基銀串聯中華電信個人風險屬性作分析,可讓一些信用小白、年輕新創者,順利用手機門號取得貸款。

該民營銀行主管說,凱基銀和中華電的這套模式,才是符合目前信用小白、年輕新創者的線上貸款屬性需求,若再加上一道「人工照會」,這跟跑一趟銀行辦貸款有何不同?

另一派則認為,手機門號開戶、借錢或辦卡,最大問題是來自「人頭戶門號」的風險。

行庫主管憂心,在民間申辦門號浮濫、及假借人頭辦門號橫行下,電信門市如何確認,手機門號是本人開出來的?

該行庫主管也說,若詐騙集團拿了人頭戶的雙證件,辦了門號、也騙過銀行視訊後開戶(因視訊畫質模糊,有偽造身分證漏洞),再用此數位帳戶做詐騙、貸款、辦卡,風險更高。

廖珮君/台北報導

中央銀行今年3月宣布降息,是否增加購屋意願呢?第一銀行和台灣房屋聯合舉行「2020房貸大調查」,了解民眾的房貸經驗。其中,有高達88.95%的人最在意「房貸利率低」,其次為房貸成數高(50.1%),以及手續費低(48.6%)。而今年降息後,51.8%的人有增加購屋或換屋意願,其中包括22%的民眾已有房,但仍想再買1間。

台灣房屋集團趨勢中心執行長張旭嵐表示,央行降息加行政院祭出的振興方案,若在公股銀行貸款,以1000萬元房貸,現有房貸戶每月約可以省下2000多元,1年減少約2.5萬元的利息。

相較房價金額,降息省下來的錢雖然有限,不過以當前鼓勵自住購屋的房市政策,整體氛圍對於原本就要買房的人而言多少有助攻之效,而隨著疫情過去,國人看屋意願更加明顯,下半年的買氣將會穩定成長。

房貸大調查針對購屋族和銀行用戶了解貸款經驗,有51.9%的人對於申貸過程中各銀行「房貸專案比價」感到最困擾,其次覺得「利率太高」(43.7%),對「可貸的金額不滿意」(28%)。受調查者中,有7成以上年收入在百萬以內,不過有45.9%的申貸者,房貸月繳金額控制在月收入的3成之內,而有超過10.5%的人月繳金額超過收入的一半以上!

進一步交叉分析,房貸月繳金額超過收入一半以上的以年薪51萬至100萬元的占最多,張旭嵐指出,房價所得比仍高,小資族想買房,若非靠爸,多半得結婚後夫妻雙薪一起規劃,建議首購族購屋不求一次到位,可以近十年的個人財務能力和家庭需求為優先考量,「先求有再求好,先買小再換大,先住遠再搬近」,讓自己在購屋目標上有個緩衝的空間,也能依能力階段性調整購屋條件。

其中有貸款經驗者僅26.6%有使用青年安心成家貸款(包括17.1%使用青年安心成交貸款,9.5%另外搭配其他專案),而仍有20.8%不知道有這個方案。

張旭嵐表示,青年安心成家貸款須向公股銀行申請,且有上限800萬元的限制,若貸款金額超過,仍得向銀行另外貸款,而各銀行針對薪轉戶、百大企業員工,或是特殊專案客戶會提供條件優惠的專案,建議首購族可以優先向往來互動較多的銀行諮詢,更具貸款上的優勢。

一銀表示,房貸為一般家庭最重要的開銷之一,為協助廣大青年族群完成購屋夢想,特配合政府推出「青年安心成家貸款專案」,目前利率僅1.19%,大幅降低首購族的貸款負擔,民眾只要年滿20歲以上,本人和配偶及未成年子女名下都沒有自用住宅即可申請。一銀更提供購屋民眾「加值型信貸」服務,提高可貸金額供房屋裝潢及購置家電使用。

一銀為幫助年輕人輕鬆購屋,提供「前低後高型」的還款方式。一銀表示,除購屋頭期款外,裝潢與購置家電等必要開銷支出亦使年輕人購屋初期負擔壓迫感提高,「前低後高型」房貸,提供四階段的攤還比例,前10年僅需攤付貸款本金10%,隨客戶的年齡增長,薪資結構有所增加,分階段增加攤付比例,年輕人不會因為負擔房貸,而放棄心中的夢想,讓每個階段的人生夢想都能一一實現。

記者陳梅英/台北報導

營建署29日宣布,今年度租金補貼將在8月4日至31日開放申請,整合過去多項租金補貼一起申辦,總計畫戶數提高至12.6萬戶。為鼓勵民眾線上申請,加碼提供1,000份面額200元超商禮券,讓線上申辦的民眾抽獎。

過去每年7月開放申請弱勢戶租金補貼、自購住宅利息補貼,去年底政府加開單身及婚育青年租金補貼。為簡化各種住宅補貼項目,營建署今年整合為半年申請一次,下半年為8月4日至31日開放申請,下一次申辦時間為明年1月。

同時開放住宅租金補貼數量12.6萬戶,申請條件放寬為所得低於各縣市每月最低生活費的2.5倍,也不受戶籍地與居住地不同的限制。

營建署指出,過去列入查調財稅資料之家庭成員包含「申請人或其配偶之戶籍內直系親屬之戶籍外配偶」,今年起則不再列計,並且刪除40歲以下申請人必須與已結婚或直系親屬同戶籍等限制。

儘管補貼戶數提高到12.6萬戶,但營建署擔心申請量超過計畫戶數,因此採取評點制度,評點分數較高者可以優先獲得補貼,包括育有2名子女以上、弱勢戶等,都可以加分。申辦期間民眾可向租賃地或欲租賃地的直轄市、縣(市)政府提出申請,自購及修繕住宅貸款利息補貼則是向戶籍地的直轄市、縣(市)政府申請。

彭媁琳

109年度住宅補貼專區

各直轄市、縣(市)政府公告內容

國發會今宣布 「數位服務個人化平台(MyData)」 正式上線,民眾將可自行選擇將戶籍、勞保等31項資料,提供給金融機構或政府部門使用。例如,民眾可在銀行的網站直接授權銀行使用部分資料,線上申請信用卡或貸款,不須另外檢附身分證等證件。

國發會副主委高仙桂表示,此平台是為推動個人資料自主運用,讓民眾可自行下載、運用個人化資料,或單次即時同意傳輸給第三方運用,民眾登入MyData平台,經身分驗證及個人同意後,可以下載個人化資料、用數位檔案代替紙本、線上介接服務等。

高仙桂說明,下載個人化資料部分,是民眾可以自行下載保存於政府機關的個人化資料,目前可下載個人戶籍、戶政國民身分證影像、地籍及實價、勞保投保、財產、個人所得、車駕籍等31項資料。

數位檔案代替紙本證明部分,主要是臨櫃辦業務時可使用。高仙桂說,民眾在MyData平台下載個人化資料,並產生對應條碼後,臨櫃辦業務時可以將條碼交給臨櫃人員,臨櫃人員可取用條碼對應的已下載的個人資料,辦理後續服務。目前桃園市、花蓮縣、嘉義縣政府已開放運用MyData介接,提供臨櫃核驗服務,總計有13項服務。

線上介接服務則是指民眾可以透過線上,即時同意個人化資料的使用。高仙桂說明,民眾可在平台將個人資料從資料提供的政府機關介接下載後,「當次」即時同意將此資料線上傳送給其他機關或金融機構辦理個人服務。目前有教育部、經濟部、中油、金管會、台新銀、遠東商銀、台中銀、彰化銀、玉山銀、中信銀、北富銀,與桃園市、花蓮縣、雲林縣、嘉義縣政府可使用。

目前首波試辦銀行包含北富銀、台新銀、中信銀。台新銀行總經理尚瑞強表示,以貸款申請為例,過去需要提供相關證明文件,平台上線後僅須透過自然人憑證身分驗證,即可即時完成授權,MyData平台會將客戶的個人所得、財產資料、勞保投保資料、車籍證明文件,以安全加密方式,依民眾的選擇傳輸至銀行,不須親臨勞保局或監理站申請證明文件。

中信銀行也舉例,過去新戶線上申請信用卡,需要花時間拍攝撥薪或活存存摺、申請扣繳憑單或薪資證明等,但從即日起,在銀行官網以自然人憑證進行認證,並跳轉至MyData平台點選「同意」提供戶籍資料、個人所得、財產資料與勞保投保資料等,最快30秒可串接現有資料,快速完成核身作業。北富銀也表示,初期會以信用卡申辦為主,未來將再擴及線上申辦信貸與房貸服務。

記者戴瑞瑤/台北即時報導

房貸市場競爭激烈,央行降息1碼後,各銀行公教與菁英族群的優惠房貸,利率更下殺地板價1.31%,且貸款成數最高八成,以雙北地區而言,不論價格或貸款需求,都讓青安房貸逐漸喪失競爭力,財政部官員昨(28)日指出,今年年底將討論是否繼續青年安心成家貸款專案。

青安貸款撥貸金額自2018年起,連二年不到千億元,今年想要破千億元機率也相當小。公股銀行主管分析,主因還是市場競爭激烈,市場針對百大企業員工、會計師、律師及醫師等菁英人士、公教人員等,不但收入高又穩定,還款又快,通常房貸利率都不高。 銀行主管說,價格有很多種評估方式,若是收入高且穩定的菁英人士,通常都可拿到地板價,且該族群的還款快,銀行也可以不收違約金,但價格就會增加1-2個基本點。

房貸地板價自央行降息後,從1.56%降至1.31%,包括:中信銀與彰銀的公教人員購屋貸款、遠銀指數型房貸(首購)專案等優惠方案、華銀公教與菁英貸款,最低都下殺1.31%。

銀行主管表示,除了台銀的築巢優利貸1.31%之外,其餘優惠專案都仍然要看申請人的信用或負債情形定價。

同時,銀行開始推階梯式優惠房貸,像是:華南銀優質菁英專案共分三階段,前半年為最低1.38%、第6個月至第12個月為1.41%起、剩餘期限則為1.53%起。第一銀行金鑽客群或醫護人員房貸亦是如此,若符合自用住宅貸款,前二年利率下殺1.42%起,後期的利率則依照申請人條件加碼。

隨著房貸商品多元化,價格也愈來愈低。負責房貸的銀行主管指出,儘管已有銀行發覺不對勁,盡量採取穩價策略,但百家爭鳴的市場中,還是有銀行殺價吸睛搶客,尤其是高收入且穩定的族群。

不過,銀行主管提醒,所謂的專案優惠貸款,條件也五花八門,像是需要符合自用住宅資格、百大企業之員工、非約聘雇人員、專案不包括軍職人員等,建議民眾可以親訪銀行並且貨比三家。

記者林子桓/台北報導

總統蔡英文選前拋出青年政見,包括六百億元青創貸款,一百萬以下由政府一百%保證、並補助前五年利息,此政見即將落實,將在八月一日正式啟動。

蔡總統選前在首場電視政見會拋出青年政見,她當時提到一位苗栗年輕人致信描述返鄉創業困難,希望公部門給年輕人更多幫助;蔡總統因此要求政院與部會研擬方案,為協助解決青年貸款擔保困難,貸款一百萬元以下,將由政府提供保證。

銀行一站式服務 無須提營運計畫書

據了解,該方案已經行政院通過,目前規劃總規模六百億元,其中一百萬元以下的啟動金,由中小信保全額擔保,包括九成五間接擔保與○.五成批次擔保;並由政府全額補助前五年利息,以目前利率計算約一.四二%。

此外,將簡化申請書表與流程,不需繁瑣的申請計畫書,僅需勾選表格;且有專責銀行一站式服務,七天內可完成審核。此貸款中三五○億元由經濟部執行,將在八月一日上路;另文化部將執行一百億元、農委會一五○億元。

蔡落實政見 估可增加24萬就業機會

據了解,青創貸款原定三月上路,但因疫情延後啟動。新方案預計可嘉惠至少六萬件貸款申請,增加至少二十四萬名就業機會,並大幅增加貸款成功機率。

目前政府已推出「青年創業及啟動金」貸款,但貸款人必須提出營運計畫,並自行向銀行申請,因青年往往較難提供擔保品,導致難度增加或需求助代辦。

知情人士表示,新方案最大改變是政府提供一百%擔保及利息補助,將大幅增加銀行放款意願;此外,新方案由經濟部與專責銀行成立單一窗口,提供一站式服務,申請人不需獨自面對銀行,也不需準備營運計畫書,只需要勾選表格就可申請。

記者黃佩君/台北報導