勞動部今天表示,預計29日公布勞工紓困貸款細節,包括申貸方式、資格、全國各地銀行等;30日會有第一批銀行開放申請,5月4日開放第二批;銀行會依信用評分的方式制定門檻。

為協助受武漢肺炎(2019年冠狀病毒疾病、COVID-19)疫情衝擊的勞工,勞動部推出勞工紓困貸款,每人最高可貸新台幣10萬元,還款期3年,第一年勞工免繳息,利息由勞動部補貼,第二年起利率為1.845%,一年利息最高1845元,將提供50萬個申貸名額。

勞動部次長林明裕表示,預計29日將會正式公布相關細節,包含申貸方式、資格、全國各地銀行、分行等;24日已經與30餘家銀行討論,預計30日第一批銀行可以開放辦理申請,第二批預計是5月4日,分批申請的主要原因是各銀行作業時間不同。

林明裕表示,當然還是希望愈快上路愈好,但是諸如信用評分等細節,銀行端則有鄰櫃辦理、線上申貸不同方式,還需要勾稽勞保資料、核對資格等,筆數多,因此需要審核端的準備;行政院也希望勞工申請後能愈快拿到錢愈好,希望是申請後約3個工作天,但實際執行仍要依銀行狀況。

林明裕指出,信用評分還是由銀行判斷,也設計簡易評分的表格,但基本上如果之前沒有信用不良的紀錄,這次是「有史以來放寬幅度最大的」;這次也是銀行善盡企業責任最好的體現,讓勞工很快得到紓困,所有銀行都有共識;評分機制是做為門檻,若未來申請人數超過50萬,不排除增加名額。

依規定評分只要累計達60分以上就可以核貸,林明裕舉例,如勞保投保6個月以上、或是投保2萬3800元勞保級距達3個月以上;若沒有勞保投保資料,只要過去1年內,其中6個月有工作證明、或是有3個月以上月薪達2萬3800元以上的收入證明,銀行審視還款能力足夠,也會核貸。

編輯:管中維(中央社記者張雄風台北27日電)

勞工紓困貸款申請專頁 看這裡

勞工紓困貸款原定今天公告,但可能來不及,勞動部官員說,尚在確認受理申貸的行庫,預計約30家,希望一公告即可受理。不過,相關貸款對象、條件都已確定。最高貸款金額10萬元,三年期,前半年免還款,其餘各月付3000多元。

有勞保就能申請

官員說,這次的勞工紓困貸款沒有排除條款,只要投保勞保就符合必要條件,去年、前年申貸過勞保紓困貸款還沒有還清的,也可以申貸。官員詳細回答記者提問。

記者問:受疫情影響的勞工可以貸,請問怎麼證明自己受影響?

官員答:填個聲明書就可以了,勞動部認為這次疫情的影響是「普遍性」的,所以,沒有篩選弱勢勞工,條件很簡單,只要投保勞保就符合條件。申請是向各行庫申請。

暫訂50萬個名額

問:那為什麼只有50萬名勞工受惠?不是應該數百萬勞工嗎?

答:因為暫訂給50萬個名額,貸完就沒有了。而且資金來源是銀行,銀行會去審核申貸者是不是有還款能力,主要看申貸者是不是個「工作者」,如果過去一直有工作,近期只是受疫情影響收入減少,應該符合資格。貸款金額只有10萬元,不高,所以銀行審核條件也不會太嚴。

問:勞保紓困貸款沒有還完的,也可以申貸?

答:可以。這次叫做「勞工紓困貸款」,是新的貸款,以前沒有辦過。雖然最高貸款金額都是10萬元,貸款條件幾乎相同,但是跟每年年底左右推出的「勞保紓困貸款」不一樣,勞保紓困貸款的錢來自勞保基金,勞工紓困貸款的錢來自銀行,利率由預算補貼。所以,勞工可以同時貸,亦即去年、前年申貸到勞保紓困貸款的,這次仍可以申貸勞工紓困貸款。

問:只補貼利息?

答:對,只補貼第一年利息。是貸款,本金和利息是要還的,不是補助,分三年還完。第一年免息,第一年的前半年免息、不還款;第一年的後半年,免息,每個月還款3260~3280元;第二年到第三年,適用利率1.845%(浮動的,如果央行降息,可能跟降),每個月還款約3414元。每家銀行的計息方式不同,有的按日、有的計息日在月底,所以各家銀行要求的還款金額可能不太一樣,但差距很小,只幾十元。

待公告後即受理

問:何時可以申辦?

答:近日公告,勞動部與行庫確認好受理單位,即可開放受理。

記者徐碧華、葉卉軒/台北報導

勞工紓困貸款申請專頁 看這裡

9大公股銀行董事長21日在行政院一字排開,宣布組成「金融國家隊」,期望能提供民眾更方便的紓困貸款!財政部長蘇建榮指出,目前公股銀行的平均核貸天數為4.82天。金管會主委顧立雄也表示,為了鼓勵公股銀行放貸,金管會將對銀行進行評比,優勝者可少繳交存款保費。

央行總裁楊金龍呼籲,不分公股和民營的銀行都應發揮金融中介功能,穩定家戶和企業信心,幫助國人度過疫情難關。中小企業銀行董事長黃博怡表示,中小企業銀行會承擔政策性使命,也感謝央行的轉融通。台灣銀行董事長呂桔誠強調,維持健康的實體經濟是金融穩定的基石。

7種紓困貸款

政務委員龔明鑫表示,目前行政院推出的紓困貸款共有7種,第一,針對勞工的貸款最高可貸10萬,第一年免繳息,利率為1.845%;第二,對小規模營業人的50萬,不僅政府信用保證10成,利率不超過1%且第一年由政府補貼,更免擔保人和擔保品;第三,適用中小企業的200萬紓困貸款(央行方案),政府信用保證9成且利率低於1%。

龔明鑫指出,第四,同為適用中小企業的500萬(千億保方案),政府信用保證10成且利息補貼最高1.845%;第五,中小企業的600萬紓困貸款(央行方案),利率不超過1.5%;第六,中小企業的1.5億貸款(千億保方案),政府信用保證達8到9成;第七,針對大型企業也提供最高5億的貸款,政府信用保證也為8到9成。

免除申貸手續費

「公股銀行紓困貸款的核貸天數比預期低,平均僅花4.82天。」財政部長蘇建榮指出。金管會主委顧立雄也表示,為了鼓勵公股銀行放貸,金管會將於6月底和9月底根據金額、件數和效率等3面向對銀行進行評比,優勝者可以加速核准轉投資或設立分支機構,以及少繳交存款保費。

記者詢問銀行申貸戶在公股銀行的手續費是否可以免除?龔明鑫回應,已決議通通免除。也有記者接獲消息指出,有公股銀行在民眾申貸的時候推銷保險,顧立雄強調,「貸款的錢絕不能被銀行拿來買保險」,金管會必嚴加處理,民眾也可以打金管會銀行局或金融消費評議中心的申訴電話。

楊金龍也表示,央行轉融通的2,000億,目前預計加倍為4,000億,看疫情發展狀況,只要市場有需要隨時能夠提供。

記者林祐任/台北報導

針對全台近50萬戶小商家推出的小額紓困貸款開辦不到36小時,臺灣企銀急速完成撥貸手續,將全台第1筆小規模營業人專案紓困金交到客戶手中。

台企銀指出,全台首筆撥款的對象為南部1家咖啡簡餐店,因受新冠肺炎疫情影響,衝擊營運,台企銀分行得知狀況後,積極協助客戶準備簡易資料,從速審核撥款。

針對受新冠肺炎疫情衝擊的小型攤商及商家等,中央銀行上週宣布,具有稅籍登記且未開立統一發票的小規模營業人,簡易評分達標並送信保基金保證後,提供最高申貸50萬元的紓困貸款專案,年利率最高不超過1%、貸款期限最長1年。

全台共有25家銀行承辦,包括9家公股銀行台銀、兆豐、華銀、彰銀、合庫、第一銀、土銀、台企銀以及輸出入銀行。

16家民營銀行,中信、新光、永豐、玉山、台新、排北富邦、國泰、日盛、安泰、遠東、聯邦、上海、台中、京城與陽信銀行。

台企銀開辦首日(4/20)已核准37件、金額達新臺幣1210萬元的小額紓困貸款。申請人涵蓋早餐店、手搖飲料店、小吃店及服飾業者等。

台企銀董事長黃博怡強調,一定會遵循從寬、從速、從簡原則,響應政府紓困政策,傾全力力挺中小及小微企業,協助度過疫情難關。

記者陳梅英/台北報導

因應武漢肺炎疫情的衝擊,行政院今天再對中小企業的小商家50萬元以下小額貸款快速核貸利多,政務委員龔明鑫今天下午會同金管會主委顧立雄宣布,將由中央銀行的資金,針對小規模營業人提出50萬元以下快速簡易的貸款,免提報表,最快下週可受理申請。

顧立雄表示,針對小規模營業人50萬元以下快速簡易的貸款,將與信保中心做簡易的信評,估計85%的申請者可過關,3個工作天就可核貸下來,資金來源是由央行的2000億中小企業融資機制中挪出1000億元,不需用動到銀行的資金。

顧立雄說,昨天與央行討論確定此事,央行將修法相關辦法,明天並將向行政院長蘇貞昌報告此事。

龔明鑫說,台灣中小企業有150萬家,小規模營業人有50萬家,就已超過台灣中小企業的3分之1。

行政院因應武漢肺炎疫情的衝擊,今天下午召開「行政院紓困振興方案-個人紓困措施」記者會,龔明鑫、顧立雄與財政部次長吳自心、勞動部次長林明裕等人出席。

記者李欣芳/台北報導

疫情讓景氣急凍,民眾消費力大降,銀行也急了,放款放不出去、也沒人要上門借錢!花旗(台灣)銀行消金部門乾脆主動調降卡友信貸、分期預借現金和帳單分期的上限利率,即日起到今年7月31日前,提供原有客戶更低的上限利率,調降最多達200個基本點(bp),成了另類的消費紓困專案。

花旗銀行公告,2020/4/14~ 2020/7/31期間,提供指定客群個人信貸、信用卡理財短期利率調降,協助客戶減輕財務負擔。該行利率調降方案,包括三部份:一、花旗卡友信貸:提供符合條件客戶,前面兩期的年利率0.68%優惠方案,這項信貸的上限利率降至15.99%,較原先調降139點;二、分期預借現金:分期預借現金上限利率降至12.99%,亦調降200點。

第三部份為信用卡帳單分期,花旗銀行表示,卡友可申請帳單分期降低月付金額,帳單分期上限利率降至14.79%,亦較原來15%調降21點。

一般市場行情,個人信貸利率在各項信用商品中最高,上限年利率20%幾乎是各銀行一般標準,至能真正能拿到多少借款利率,由個人信用條件決定。花旗這次將上限利率調降至15.99%,較其他同業低了4~5個百分點,對信用偏低的高風險戶最有利。

花旗表示,此項卡友信貸「新申辦」的資格,不論是新戶或舊戶,只要是花旗信用卡友都可申請。之前曾申請過信貸的客戶也可以。無論如何,要能享有這項優惠利率,就是要成功申請到花旗信用卡。

記者陳碧芬

武漢肺炎疫情影響民生經濟,餐飲業首當其衝。凱基銀行宣布推出「餐廳貸2.0」企業融資及「頭家速還金」個人信貸二專案,協助不同營業規模的餐廳業者,快速取得最高額度300萬元的餐廳貸資金。

凱基銀行今日宣布,攜手智慧餐飲科技公司iCHEF,運用iCHEF後台營運數據,協助餐飲業者快速取得最高額度300萬元的餐廳貸資金;同時,針對營業額較去年同期衰退15%以上的iCHEF合作餐廳,凱基銀行將協助申請「經濟部紓困及振興方案」,無須再另外提具營業衰減證明。期盼善用數據分析及金融科技,協助微型企業持續營運、照顧員工,安度非常時期。

凱基銀行自2018年起與iCHEF合作,透過「KGI inside」金融元件服務結合iCHEF的餐廳POS點餐系統,協助餐廳運用科學化數據分析建立信用資料,並推出專為餐飲業量身打造的「餐廳貸」。餐廳主只需在iCHEF管理後台線上按申請鍵,無須親自跑銀行,即可輕鬆完成貸款申辦。

凱基銀行指出,在餐廳主的同意下,藉由iCHEF平台所擁有的數位足跡,可掌握每家餐廳的翻桌率、點餐菜單、來客停留時間等營運實況,藉此作為貸款徵審及核貸的依據。

凱基銀行總經理曹慧姝今日宣布,即日起針對iCHEF旗下近7000家合作餐廳,宣導「經濟部紓困及振興方案」,只要今年一月起連續二個月平均營業額,較去年同期或去年12月以前6個月,平均營業額減少達15%的餐廳,協助申請政府的營運週轉紓困資金。

業者只要提具支付員工薪資及房租證明,額度最高500萬,利息1.845%,前6個月利息由政府補貼,最高補貼5.5萬,貸款期限最長3年。餐廳業主無須提具「營收衰退 15%」的書面證明,凱基銀行將使用iCHEF平台上的數據資料,作為審核紓困貸款的證明。

記者李靚慧/台北報導

行政院政務委員龔明鑫16日和金管會主委顧立雄合體談個人紓困,焦點放在個人稅務及貸款協助。針對民眾關心的房貸降息、信用卡貸款緩繳等方案,金管會也以一張圖片向民眾清楚說明。

新冠肺炎衝擊經濟,政府推出紓困2.0內容。針對個人紓困部分,包含一般個人所得稅可申請緩繳最長1年,或分36期,也就是繳納期限最長3年;若有退稅者可自動提前退稅,今年第一批退稅提前至6月30日,預估適用294萬戶、退稅金額455億元。

除了所得稅可以申請緩繳,金管會針對貸款緩繳也推出相關協助方案。信用卡款項部分,信用卡帳單之應付帳款得申請緩繳3至6個月,緩繳期間免收違約金及循環利息;其他個人貸款部分,本金或利息得申請展延3至6個月,展延期間免收違約金及遲延利息。緩繳及展延期間不影響信用紀錄。

另外在降息措施方面,自用住宅貸款部分,1千萬元已內共減2碼。信用卡、信貸及車貸等消費性貸款部分,各銀行歸戶後1千萬元以內部分,共減3碼。

顧立雄指出,針對房貸降息部分,民眾並不需要特別提出申請,只要有房貸,扣款日就會將貸款利息自動降息。

記者蔣婕妤/台北報導

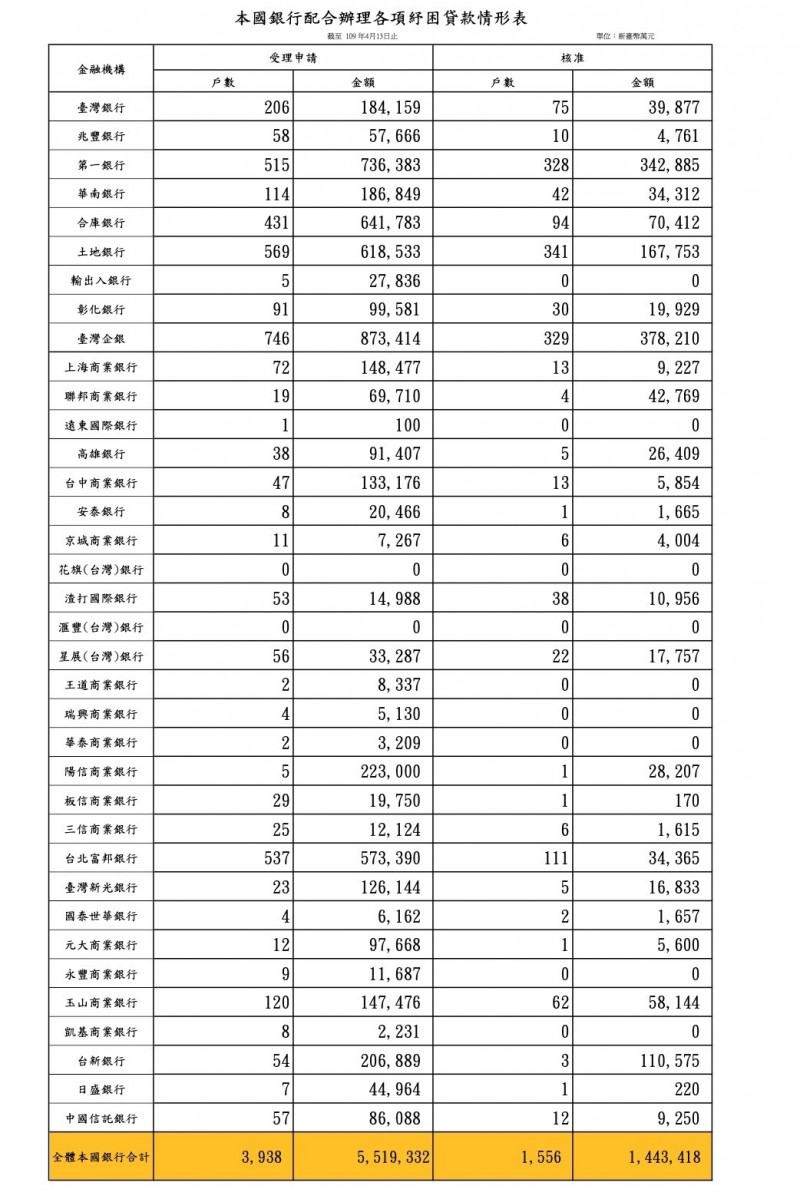

根據金管會截至4月13日最新統計,37家國銀辦理政府各項紓困貸款,總受理案件飆至3938件,核准1556件,平均核貸率提高至39.5%,受理金額551.93億元,不到1個月核准金額已破百億元,達144.34億元,公股行庫,核貸率第一仍為第一銀行,高達63.69%,土地銀行緊追在後,惟37家國銀中仍有9家銀行掛零。

這9家國銀包括輸出入銀行、永豐銀、花旗台灣、王道商業銀行、匯豐台灣、瑞興商業、華泰銀、遠東銀以及凱基商業銀行,當中花旗與匯豐受理申請案件為零。

受理申請最多的為台企銀,共有746件,金額高達87.34億元,核准329件,核准金額37.82億元,核准率約44.1%。

土銀、富邦銀以及一銀受理申請件數均超過500件,其中土地銀行5569件、富邦537件、一銀515件,分別核准341件、111件與328件,核准金額為16.77億元、3.43億元與34.2億元。

相較於上週(4月8日)數據,僅短短3個工作天不到,國銀新增受理件數高達上千件,從2997件飆高至3938件,受理申請案件集中在公股銀行,合計公股銀行受理申請案件為2735件,民營銀行1203件。

政府推出的各項紓困振興貸款中,經濟部最早推出,截至4月13日民營銀行受理申請件數超過千件,公股銀行受理件數從上週的1651件,增加至2372件。另外,交通部針對觀光產業推出的振興、融資紓困貸款總受理件數來到441件,文化部8件,衛福部以及農委會尚未有銀行受理申請。

記者陳梅英/台北報導 國銀辦理紓困貸款金額破百億元,9家核准數掛零

(記者陳梅英攝)

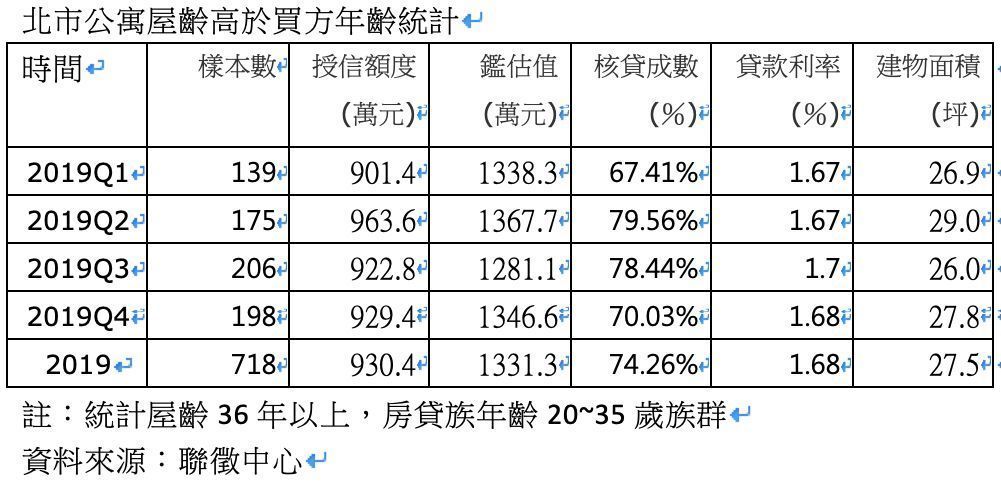

入住新房子是許多人的購屋夢想,不過在都市老舊的台北市,新房子物以稀為貴,而老房子坪數實在且地段佳,也吸引不少購屋人的目光,根據根據聯徵中心的統計資料顯示,統計購屋人年齡20~35歲且購買屋齡36年以上的公寓,去年台北市一整年至少有718個房貸一族,購買比自己年齡還高的老公寓產品,且平均核貸成數為74.26%,貸款條件也不比其他產品差。

根據內政部不動產資訊平台的統計資料顯示,台北市在去年四季的平均屋齡已經來到34.61年,都市的住宅屋齡持續緩步增加,因此想要留在機能成熟的市中心,老宅也成為購屋人心中的選項之一。

信義房屋不動產企研室專案經理曾敬德表示,台北市中心存有數量眾多的老宅,這些老宅地段佳周邊生活機能成熟,雖然屋齡老舊,有些甚至比買方的年齡還高,但有些買方想要留在市中心內,有些則是因為學區等需求,另外老公寓雖舊但管理費低,室內坪數實在且通常有兩面採光,前後通風等優勢,買方評估後有些還是願意花上一筆費用重新裝修,讓自己生活居住更為舒適,且又能留在市中心內。

根據聯徵中心的統計資料分析,台北市買方屋齡與年齡的比較當中,統計買方20~35歲且購買屋齡36年以上公寓的族群,去年共有718個房貸族符合條件,平均購買總價1331萬元的房子,且貸款成數也達74成左右,貸款利率僅約1.68%,平均購買27.5坪的房屋,雖然房屋的屋齡老舊,但在銀行眼中台北的公寓還是相對保值性高的產品,因此願意給予較好的條件承作。

曾敬德表示,若是購買室內加陽台27.5坪的新房子,公設比30%的條件下可能要買到39坪左右,且電梯大樓的單價也會高於周邊的公寓產品,相對之下舊公寓雖然屋齡老舊,但就CP值而言,仍具有一定的吸引力。

記者 康堃皇