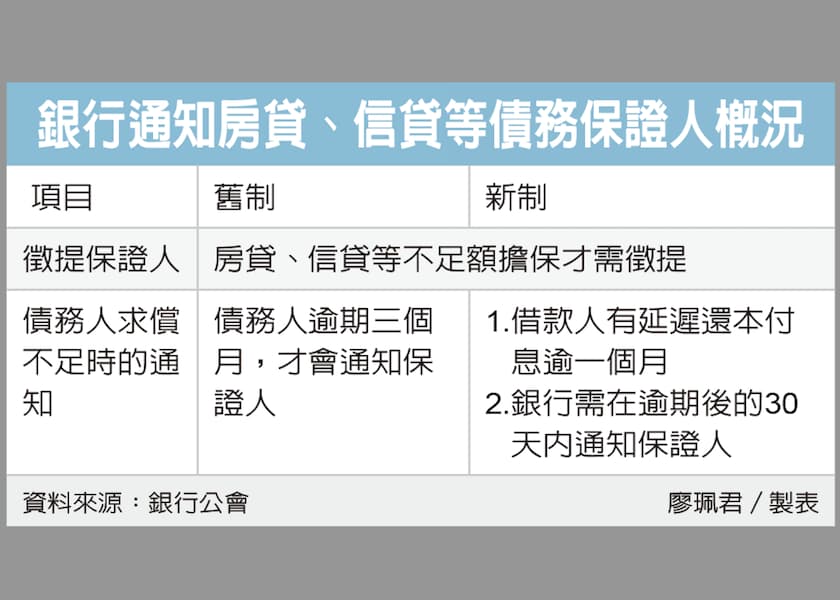

金融市場資金水位拉響警報!受到國內股債市多頭行情引發的資金排擠效應,加上公股與民營銀行為嚴控集中度風險、依循自主管理風控機制,近期針對「房貸」與「個人信用貸款」的放款力道已全面踩煞車。

市場專家指出,銀行端目前普遍採取「以價制量」策略,不僅調高新申貸案件的利率、拉長審核期,甚至出現排隊撥款的現象,宣告資金寬鬆的時代暫時告一段落。

股市熱潮與風控雙重夾擊 銀行主動調整放款節奏

近期台股表現強勁,帶動民間資金大量流向證券與高收益投資市場,導致銀行端面臨存款增速趕不上放款增幅的隱形壓力。

儘管主管機關近期並未祭出全新的強制性信用管制,但多數銀行基於資產配置安全、風險集中度控管,已主動展開資金水位限額調控。

據不具名的民營銀行放款主管透露,目前包含周轉金、一般消費性信貸在內,核貸門檻皆較上半年顯著提升。除了借款人的信用評等要求更為嚴格,銀行內部核定利率也普遍上調 1 至 2 個碼(約 0.25% 至 0.5%),藉此篩選優質客戶。

市場氛圍反轉:從「計較利息」變成「只怕借不到」

財經專家分析,這波資金緊縮最特殊的現象在於「借款人行為的轉變」。過往申貸戶在申辦信貸或房貸時,往往會積極「貨比三家」爭取低利;然而在當前資金水位緊繃的環境下,由於各大銀行放款額度有限,市場氛圍已全面反轉為「不怕利息高,只怕借不到錢」。

特別是部分急需購屋尾款撥付的民眾,或是預備投入台股操作的投資族群,對於微幅調升的借款利率敏感度顯著降低,轉而追求「能快速核貸、順利撥款」的管道。此舉也促使銀行在「以價制量」的政策下,依然能吸引到大量願意支付較高利息的申貸者。

專家示警:下半年財務策略應以「高流動性」為核心

針對房貸與信貸同步吃緊的現況,不動產與金融分析師提出兩大策略建議:

・購屋族應拉長撥款備用期:目前不論是成屋交易或即將交屋的預售屋,因銀行審核流程變長、額度受限,買方在合約中的「貸款條款」與撥款時間應至少預留 2 至 3 個月,並提高自備款成數(建議準備 3 成以上),避免因銀行卡單而面臨違約風險。

・申辦信貸切忌同時多投:面對緊縮潮,切勿在短時間內向多家銀行同時遞件申請信貸。由於聯徵查詢次數過多會被系統視為「急迫性資金需求」,在現階段審核趨嚴的環境下,極易遭到銀行直接婉拒。

2026 年下半年隨著 7 月底新青安貸款即將面臨方案轉型(研擬導入更嚴格的排富與年齡限制),整體自住購屋與消費性信用貸款的環境將愈趨精準化與緊縮。民眾在進行任何資產配置或槓桿操作前,務必重新盤點自身的現金流彈性,以防資金斷鏈。