開心買車, 通常這時Sales 一定會問你: 現金還是貸款? 我們公司有提供優惠貸款.....啪啦啪啦....

Sales 的熱心, 可以幫你把保險、貸款等等繁雜的事全部搞定!

但除了車商一條龍的服務, 還有其他車貸申請的管道嗎?

或許其他管道還可以為你省下不少利息錢?

其實在台灣, 申請車貸有需多管道或方式, 包含銀行、資融公司、車商等,各有各的優缺...

讓我們來分析一下,以下為車貸申請管道的比較: 車貸管道銀行車商不同的類型, 申請流程大致相同

至於哪個管道是最適合你?

其實不一定, 我們依以下判斷:一看資產狀況、二看職業收入、三要看欲貸款的汽車標的為何。

<資產狀況>

如果你有不動產、而且正在貸款, 何不跟銀行再申請增貸(增貸辦理挺簡便)?

因為房貸的利率比起信用貸款以及汽車貸款的利率要來得低很多, 若申請年限長(房貸可申請20~30年 、信貸車貸則不高於7年), 所負擔的月付金相對就會輕鬆很多! 甚至可以因此考慮買預算高一些的車子!

房貸利率平均 2%~3% , 信貸或車貸 3%~10%以上 , 相較之下利息確實可以省很多!

不過房貸申請較為複雜, 撥款速度約要 1~2 週。

<職業收入>

如果你嫌房貸車貸必需抵押麻煩, 正巧你的工作職業是銀行喜歡的目標客戶, 那麼就應該好好利用!

例如就聽過某銀行曾辦過一位外商公司高階主管全額申請信貸, 買了一台500多萬的 BMW X5M , 沒有抵押 , 完全憑藉信用與職收條件 ... 利率還接近房貸; 扣除房貸相關設定費用反而成本較低, 速度也快!

至於銀行喜歡的信用貸款目標客戶是什麼呢?

一般來說是:

*任職上市櫃或金融機構

*任職資本額大於5仟萬之公司

*專業人士(律師、醫師、會計師、建築師等)

*公務員、教師

善用身份職業 , 可以獲得比一般車貸更便宜的利率!

<貸款汽車標的>

如果購買的是新車

許多車商有「0 利率」分期付款, 通常只能跟車商提供方案申貸, 而銀行並沒有這樣的專案, 不過羊毛出在羊身上, 反而因零利率車款有現金折價空間,不妨先向車商詢問現金付款價差,再比較銀行車貸利率後再決定,自行辦理車貸較有利。 我們的網站已搜集辦理車貸的銀行資訊, 並方便您比價:

如果購買的是二手車 二手車購車貸款, 部分銀行也有承作, 二手車商亦有配合的資融公司, 但後者的利率通常不甚透明。 以我們的立場當然還是建議向銀行直接申請車貸在個人資料安全上是最有保障的。

舊車貸款 (原車融資) 一般是指短期資金需求, 視既有的車的殘值來申請貸款,部分銀行有承作, 資融公司非常積極在推廣 , 許多資融公司會用電話行銷詢問客戶是否有資金需求就屬此類... 不過利率通常較高。

若信用狀況良好我們建議直接跟銀行申請信用貸款利息成本可能還低一些。

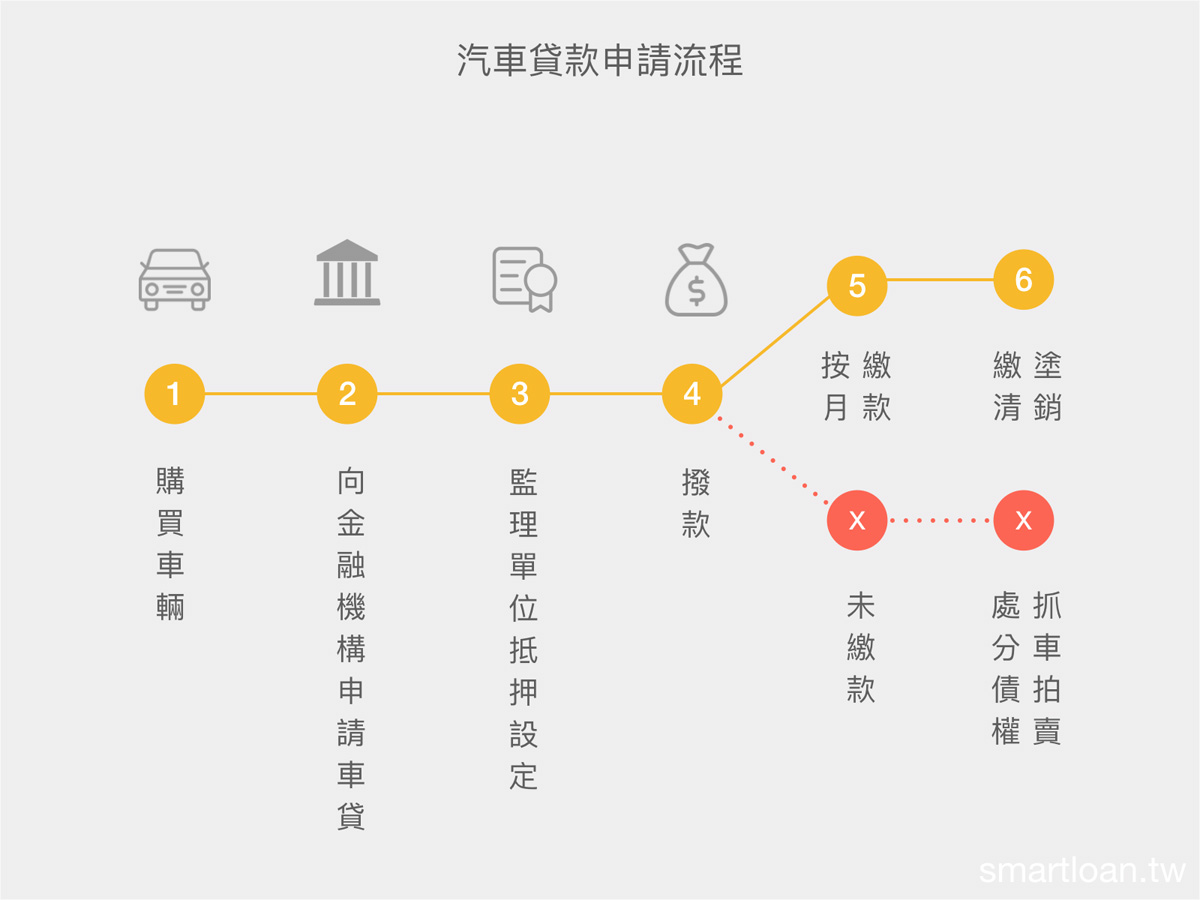

一般申請車貸流程如下:

以上, 清楚車貸的申請管道了嗎? 哪一種方式適合你呢?

相信你心裡面應該有個底了吧~

申請車貸,您可以選擇更容易的方法!

利用我們網站的輕鬆點服務,同時讓多家銀行看到您的匿名貸款需求、並迅速提出建議方案供您選擇!

輕輕鬆鬆就可以順利申請汽車貸款~何不現在就試試聰明貸款輕鬆點服務?