為了減輕青年買房的負擔,政府升級了「青年安心成家購屋優惠貸款」方案,於2023年8月1日正式實施。新方案針對貸款額度、利息補貼、貸款年限和寬限期進行了調整,以擴大補助金額。以下將詳細列出申請條件及申辦方式:

青安貸款是什麼?

「青年安心成家購屋優惠貸款」是政府為鼓勵青年自住居住、幫助青年購屋而推出的貸款計劃,旨在減輕民眾購屋的負擔,並成為住宅政策的一部分。此計劃主要目標在於健全住宅租售市場、提供多元居住協助,並提升居住環境品質,依據國人的需求和財務條件,實現「住者適其屋」的理念。青安貸款由公股銀行以自有資金辦理,已經推行了12年以上,已幫助超過34萬戶青年家庭實現購屋夢想,核貸金額達到1.43兆元以上。

新舊制4大差異:

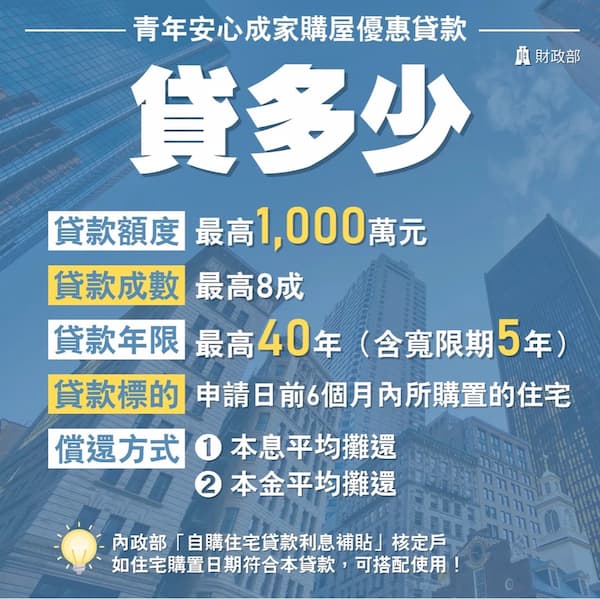

貸款額度:最高貸款額度由800萬元提高至1,000萬元。

利息補貼:政府額外補貼利率1碼,加上原公股銀行減半碼,優惠利率共計1.5碼。

貸款年限:貸款年限由30年延長至40年。

寬限期:寬限期由3年延長至5年。

申請時間:

實施時間:2023年8月1日

截止時間:2026年7月31日

新方案預計於2023年8月1日開始實施,並配合利息補貼的3年期限,同時延長青安貸款的實施期限和公股銀行減半碼的優惠,屆期再根據辦理情況進行滾動檢討。

貸款條件:

年滿18歲的青年。

借款人、配偶及未成年子女名下均無自有住宅。

借款人必須證明此房屋為自用住宅,不限首次購屋。

申辦方式:

至8家公股銀行申請青安貸款,依照一般房貸申請程序辦理,並指定適用本項貸款條件。

新制適用條件:

新貸戶適用為原則,不追溯適用於既往的貸款戶。

舊貸戶的貸款年限及寬限期,視個案情況洽詢承辦銀行(寬限期未滿5年者均可申請個案認定)。

新貸戶的定義包含兩類:一是在2023年8月1日前已經申請過本項貸款但尚未撥貸的借款人,二是在2023年8月1日後新申請的借款人。

在2023年7月31日(含)前已經撥貸的案件,不得以改貸、增貸或轉貸至其他銀行的方式,來提高超過原本800萬元的貸款額度。

承辦銀行:

青安貸款由以下8家公股銀行辦理:

臺灣銀行股份有限公司

臺灣土地銀行股份有限公司

合作金庫商業銀行股份有限公司

第一商業銀行股份有限公司

華南商業銀行股份有限公司

彰化商業銀行股份有限公司

兆豐國際商業銀行股份有限公司

臺灣中小企業銀行股份有限公司

準備資料:

依各銀行規定為準,以下為土地銀行的範例:

•身分證、第二身分證明文件(如駕照、健保卡等)、 印章。

•土地及建物登記謄本。

•個人收入證明(如薪資單、扣繳憑單、存摺等)。

•若提供保證人:保證人的身分證、印章、個人收入證明。

•其他:視個案而定,可能需要額外的資料。

貸款額度、成數:

新青安貸款最高核貸成數為80%,即最高貸款額度為1,000萬元。

實際核貸成數將視借款人擔保品地點及屋況等因素進行評估,借款金額也需考量借款人的還款能力和信用狀況等綜合因素,由承辦銀行進行綜合評估後辦理。

若借款金額低於1,000萬元,則適用本項貸款方案;若借款金額超過1,000萬元,則在最高1,000萬元之內仍適用本項貸款,超過1,000萬元部分則適用承貸銀行提供的其他貸款方案。

對於內政部核定可享受「自購住宅貸款利息補貼」的戶籍居民,如果其住宅購置日期符合本項優惠貸款條件,則可以同時搭配使用。

貸款年限及償還方式:

新青安貸款最長貸款年限為40年(包含本金寬緩期5年)。償還方式有兩種選擇:本息分期平均攤還或本金分期平均攤還,借款人可依自己的需求選擇合適的償還方式。

利息補貼:

根據新方案,貸款利率由政府補貼1碼(即0.25%),加上原公股銀行減半碼(即0.125%),優惠利率合計為1.5碼(即1.5%)。政府將補貼利息的期間訂為三年。

計息方式:

借款人可以從三種計息方式中選擇一種,並在選擇後不能再更改。計息方式有:

•一段式機動利率:基準利率固定加0.555%(目前為1.775%),在貸款期間利率會根據市場狀況變動。

•二段式機動利率:前2年按基準利率固定加0.345%(目前為1.565%)計息,第3年起按基準利率固定加0.645%(目前為1.865%)計息。

•混合式固定利率:前2年採用固定利率,第3年起採用機動計息方式。

第1年按「撥貸當時」的基準利率固定加0.525%(目前為1.745%)計息,

第2年按「撥貸當時」的基準利率固定加0.625%(目前為1.845%)計息,

第3年起按基準利率固定加0.645%(目前為1.865%)計息。