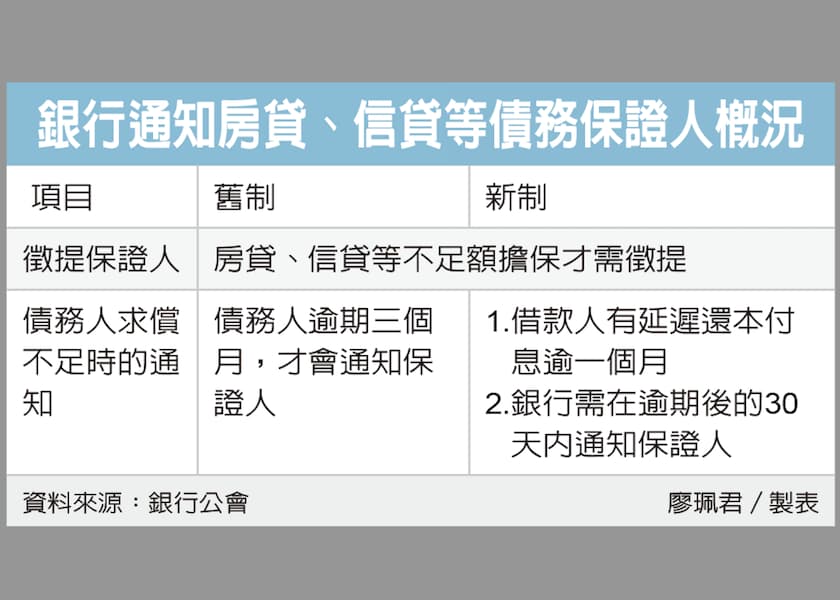

金管會全力防堵銀行勸誘客戶以貸款、解定存,轉投保高儲蓄性質保單與投資型保單,銀行局已發函,要求在明年1月5日前,各銀行若有兼營保經代業務,都必須作到五項強化措施,並在2020年6月底前建立客戶「檢核機制」,即客戶在授信部門取得貸款,在保經代部門馬上又投保的情況必須篩選出來。

保險局已預告完成保險經紀人、代理人管理規則的修正草案,明文規定銀行兼營保經代業務,不得勸誘客戶以貸款、解定存、或辦理保單貸款方式,投保新的保單,一經查獲,將依情節輕重開罰10到300萬元不等,嚴重者會被撤銷保經代執照。

保險局及銀行局合力防堵銀行保經代部門,勸客戶解定存、借房貸等投保儲蓄險或投資型保單賺手續費,明年新措施上路後,不排除會有新一波的金檢,確認銀行落實相關措施。

銀行局這次配套發函,要求銀行兼營保經代業務者要強化五大原則,前二項是現有規定,一是了解客戶、確認客戶風險承擔能力,保單是否適合該客戶的需求及風險承受力;二是酬金制度要落實公平待客「酬金與業績衡平原則」,對理專發放績效考核獎金應獎懲分明,若有未落實公平待客原則,必須將已發的獎金收回,並有適當懲處機制。

三是新增的授信部門強化原則,首先是貸前三管理機制,1是對於客戶申請「週轉金」、「投資理財」資金時,要由法遵部門、非理專人員確認客戶是否受到勸誘,要借錢買儲蓄險或投資型保單;2就是要取得客戶聲明書,確認沒有受到理專勸誘借錢投保。

3是授信部門收到理專轉介的客戶房貸案,應向客戶確認貸款的實際用途,相關轉介作業要應建立內控機制及留存軌跡,避免理專有勸誘客戶用低利貸款轉買保單的槓桿理財行為。

接著就是貸後兩大機制,1是明年6月底前要建立系統檢核機制,可以用同一客戶ID,勾稽檢核同一客戶在授信部門辦理貸款,及在保經代部門購買儲蓄險、投資型保單的情形,以利掌握客戶貸款後實際資金用途流向。

2是加強內控內稽,檢核客戶是否有被不當勸誘借房貸投保,行員是否對借款用途、收入記載不確實,要有適當懲處機制。

第四項新原則是避免存匯部門以解定存利息免打折,誘使客戶買保單,銀行局要求銀行不得以客戶存款資料進行誤導或不當行銷;檢視各分行是否有以利息不打折勸客戶解定存買保單,檢討各分行授權機制妥適性。

第五是針對金管會金檢出的五大缺失態樣強化內控內稽,即1是理專對於詢問以房養老的客戶,鼓勵改辦房貸且購買投資型保單;2是勸誘客戶辦房貸買投資型保單,房貸撥款後先將資金匯到其他銀行,再匯回原撥款銀行的帳戶,用來扣投資型保單保費,以規避金檢。

3以定存提前解約利息免打折優惠,勸誘客戶買保單;4貸放撥款後的資金流向其實是繳交保費,但業務員報告書的保費來源填寫「多年儲蓄」等,未正確說明保費來源;5理專未具實填寫業務員報告書,未落實KYC,導致辦房貸時的授信申請書與投保時業務員報告書上客戶年收入不一致。

記者彭禎伶