<資料來源:經濟日報>

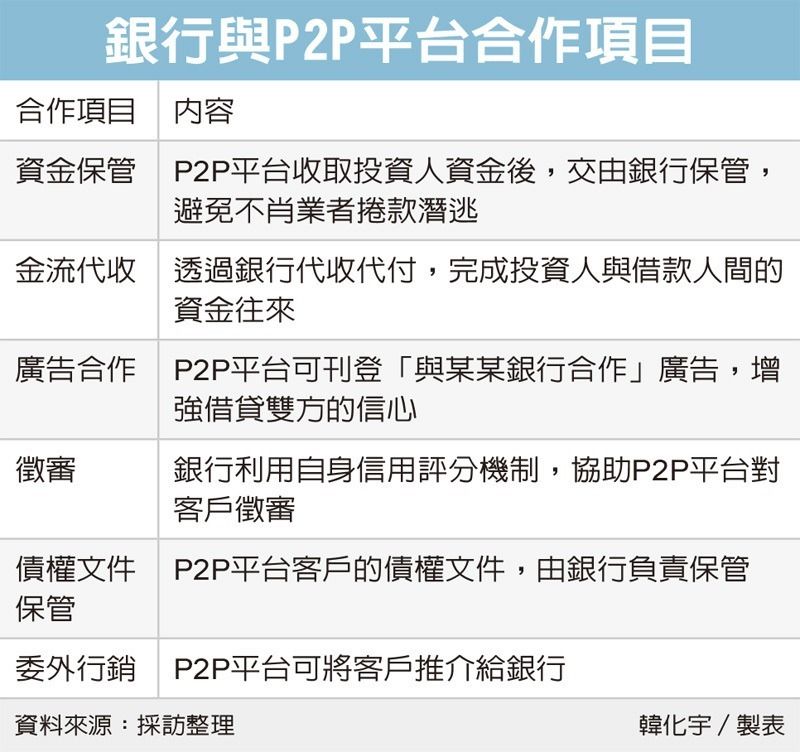

為協助網路借貸平台(P2P)發展,金管會已同意,P2P業者可與銀行就資金保管、金流、廣告合作、徵審、債權文件保管和委外行銷(P2B模式)六大業務進行合作,這是繼監理沙盒草案通過立法院初審後,最新對金融科技業者開放的措施。

金管會同意開放P2P業者與銀行就資金保管、金流、委外行銷(P2B模式)等六大業務合作,目前以凱基與渣打銀態度最積極。 本報系資料庫

據了解,銀行公會擬定的「銀行業和網路借貸業者(P2P)間的業務合作自律規範」,已呈報金管會,預定月底前走完備查程序,銀行便能與P2P業者展開合作。

不少民營銀行有意與P2P平台合作,其中又以凱基與渣打銀行最積極;部分正在觀望的大型民營銀行,在金管會對銀行與P2P合作的政策立場明確後,有望陸續加入行列。

金管會銀行局長邱淑珍昨(12)日表示,金管會對於銀行與P2P合作樂觀其成,希望經由雙方的合作,平台的金流管理、債權催收、信用分析方面有更好的管理,促進健全經營,保護消費者權益。

據銀行公會自律規範內容,主要有六個銀行與P2P平台合作項目,包括資金保管、金流、廣告合作、徵審、債權文件保管和委外行銷等。據悉,六個項目金管會皆同意。

合作項目中,銀行最有興趣合作為徵審、金流與委外行銷。在徵審方面,由於P2P平台無法查詢聯徵中心的信用紀錄,只能自己逐年累月建立信用資料庫,來審核借款人信用。

不過,國內P2P平台成立不久,資料庫深度不足,若能使用銀行的信用資料,有助增強投資人對借款人的認識程度,進而提高借貸搓合的成功率。

另一個值得關注的合作內容是委外行銷,也就是P2B模式。官員解釋,B是指bank,即P2P業者將客戶推介給銀行。一些原本無法獲得銀行融資的邊際客戶,例如新創企業,若能在P2P平台上籌資,不斷成長茁壯,待營收穩定後,便能獲得銀行授信。

因此,對銀行而言,銀行可藉由P2P平台開發客源,P2P業者也可標榜與銀行合作,吸引更多人來平台籌資,創造雙贏。

P2P為撮合借貸雙方的網路平台,起源於英國,後發展至美國,近年盛行於中國大陸。比如有人想買名牌包送女友,他可在P2P平台找到願意借錢的人,並支付利息;無法獲得銀行融資的新創企業,亦可在P2P平台上找到投資人。

國內主要的P2P平台有鄉民貸、信用市集、哇借貸與台灣資金交易所等。

記者韓化宇/台北報導