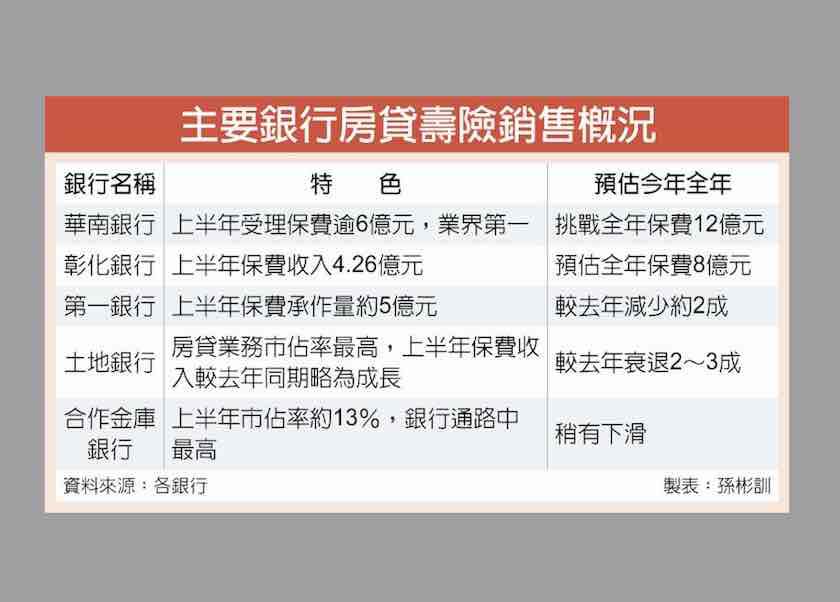

今年以來房市交易熱絡,房貸需求也增加,金管會三令五申,要求銀行辦理房貸業務,禁止不當搭售房貸壽險商品,但金管會日前金檢時,仍發現有銀行違規搭售,導致客戶權益受影響。

資金充沛,不止股市漲,房市交易也熱絡,根據中央銀行統計,今年上半年,全體國銀購置住宅貸款餘額攀上8.4兆元,再創歷史新高水位。7月、8月受到民俗月及房地合一新制影響,房貸承作金額成長明顯趨緩,但整體房貸餘額仍持續上升。

房貸需求增加,金管會也盯上銀行有無不當搭售房貸壽險商品。

房貸壽險保單主要是,當繳交房貸的被保險人發生重大事故身亡或殘廢時,可優先將保險金直接用來償還房貸。民眾買房子跟銀行辦貸款時,可以自行決定是否需要透過購買房貸壽險保單,來增強保障。

劣之一 先買房貸壽險才准貸

過去曾有銀行辦理房貸業務時,為增加業績收入,不當搭售房貸壽險,例如要求借款人必須同時購買房貸壽險保單,才會准許辦理房貸等,衍生諸多爭議。

因此,金管會多年前就規定,銀行辦理房屋貸款業務時,不得以購買房貸壽險商品做為貸款的搭售條件,或在貸款過程中不當勸誘。

但金管會日前金檢仍發現,有銀行辦理房貸業務,不當搭售房貸壽險商品,未充分說明影響客戶權益重要事項。

主要缺失包括,第一,銀行辦理房貸業務,以搭配購買房貸壽險才可以獲准貸款或提高貸款成數,勸誘客戶。

知情官員表示,行員可能為了增加業績,多一筆壽險佣金收入,提高績效貢獻度。例如跟客戶說,不買房貸壽險,房貸就辦不下來,或原本房貸只能貸五成,如果購買房貸壽險保單,貸款成數可以拉高到六成等。

官員說,對銀行來說,借款人有投保房貸壽險,債權相對有保障,但客戶如果不想投保房貸壽險,銀行不能勉強,甚至以提高貸款成數做勸誘。

劣之二 明明可分期,卻沒跟你說

第二,未具體說明房貸壽險契約終止、繳費方式等攸關客戶權益重要事項,或未提供分期繳費型及躉繳型商品供客戶選擇。

房貸壽險的繳費方式,除了一次繳清的躉繳型外,也有月繳、季繳、半年繳及年繳方式,保戶可視自己的經濟及需求狀況,選擇不同的繳費期別。

但金管會金檢發現,有銀行根本未提供各種繳費方式讓客戶作選擇。

官員表示,低利率時代,銀行業者的利差收入跟著縮水,銀行為求獲利,可能大量衝刺手續費收入,消費者權益更顯重要,金管會金檢時也會特別看,銀行業者不能輕忽。

對於違規的業者,金管會已要求加強改善,包括應建立預防及檢核不當勸誘客戶購買房貸壽險機制,以及確實辦理認識客戶作業,了解客戶需求,並加強員工教育訓練,以客戶可充分了解的方式,具體說明保險契約重要內容,以落實相關規定,維護消費者權益。

記者邱金蘭