NOV152021

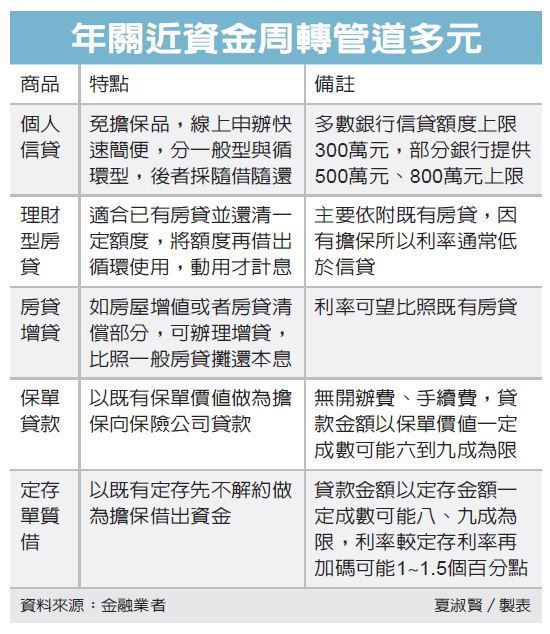

銀行個人信用貸款額度走高,提供信貸額度上限500萬元的銀行增加,甚至出現最高額度至800萬元的少見案例,由於央行最新打房措施取消第二套房貸寬限期,對於非大戶等級的換屋族衝擊甚大,引發市場熱議,高額信貸剛好可為這類換屋族在換屋過渡期的資金壓力解套。

不過,銀行業者強調,信貸資金不能作為買房用途,因此審核信貸會做把關,不會通過信貸給客戶買房。但銀行業者也表示,若客戶辦理信貸和房貸並非同一人,且信貸資金流向並非直接到比方建商或仲介等的購屋專戶,難以認定客戶信貸資金是用於買房。

央行最新打房措施取消第二套房貸寬限期,且多家公股行庫帶頭抬高第二套房貸利率,以示響應央行打房,貸款成數也受到壓抑。對於屬於剛性需求的換屋族群來說,需要的自備款、借貸成本等都將大幅升高。

銀行業者指出,要換屋如果不想先賣後買,就必須承受舊房賣出前,同時承受新舊兩套房的房貸壓力,但在新的打房措施下,資金實力比較不是那麼雄厚的一般家庭,這個雙重房貸壓力會比以前大得多,民眾必須等到賣掉原有房屋後,才能向銀行辦理換屋的第二套房貸利率等各條件,比照第一套標準,有寬限期、利率低一些以及貸款成數增加。

因此如何在這段過渡期取得足夠資金,換屋族就必須自己想辦法。這也是近來有部分銀行新推額度高達500萬元、800萬元信貸,被視為換屋族資金壓力的「神救援」,引發關注與討論。

銀行高層主管指出,過去以信貸補充房貸不足的狀況,央行金檢已經很注意,因此倘若信貸和房貸申辦人是同一人,恐怕此路不通。但如果不是同一人申辦,且資金不是流向買房,信貸資金本來就是提供客戶自由運用,可能裝潢、置辦大家電或家具、出國遊學、結婚等,銀行不可能詳細追蹤客戶怎麼使用信貸資金。

記者夏淑賢