在高利率時代,背負多筆債務的人越來越多。許多人為了還錢,常常陷入「今天刷卡、明天借信貸」的惡性循環,每月要處理多張帳單,壓力大到喘不過氣。其實,與其拼命拆東牆補西牆,不如考慮 債務整合,把多筆債務集中處理,讓生活回到正軌。

什麼是債務整合?

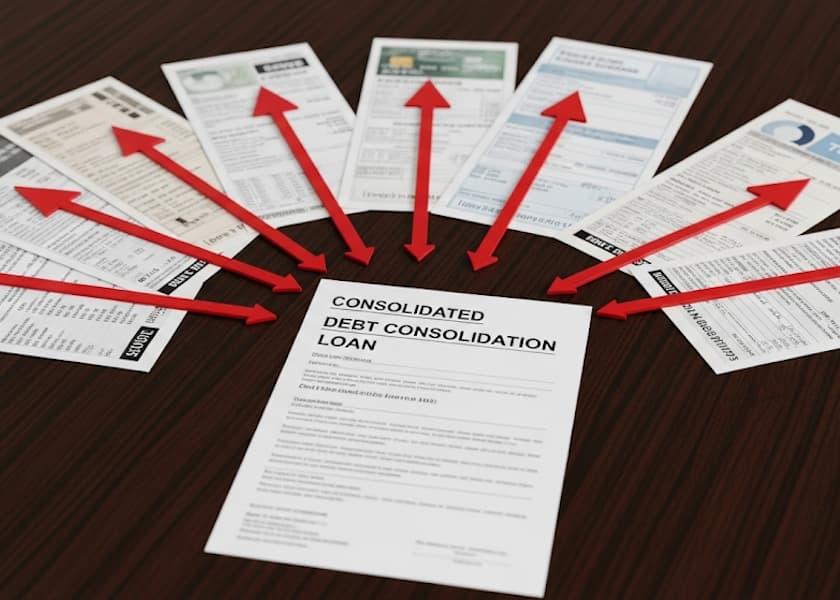

「債務整合」簡單來說,就是把分散在各種貸款、信用卡循環利息的小額債務,透過銀行或金融機構,轉換成一筆利率較低、期數更明確的貸款。這樣做可以:

●減少每月繳款壓力

●降低總利息支出

●避免遲繳、催收,維護信用紀錄

對於信用卡卡債、信貸族、或是房貸以外還有多筆債務的人來說,這是一種能快速「整理帳務」的方法。

常見的債務整合方式

1. 信用貸款整合

如果名下沒有房屋,最常見的方式就是申請一筆新的信用貸款,利率通常比信用卡循環低很多。拿到的資金先還清其他高利率債務,最後只要繳一筆固定金額即可。

2. 房貸增貸或轉貸

若手上有房產,可以透過「增貸」或「轉貸」取得資金。因為房貸利率通常最低,用房貸整合卡債或信貸,可以大幅減輕利息負擔。

3. 與銀行協商還款

當還款壓力過大時,可以主動與銀行溝通,申請延長還款期限或調整利率。透過協商,不但能避免催收,還能減少每月負擔。

4. 卡債協商(信用卡整合)

卡債族最常見的就是循環利息過高。透過「卡債協商」把多張信用卡欠款整合,分期繳納,可以避免利息持續累積。

債務整合的好處

選擇正確的債務整合方案,可以帶來以下好處:

●每月支出減少:用低利率取代高利率,省下不少錢。

●帳單簡單化:由多筆帳單變成一筆,更好管理。

●降低違約風險:避免因遺漏繳款而傷害信用。

●心理壓力減輕:專心按計畫還款,生活更安心。

債務整合前要注意什麼?

債務整合雖然能減壓,但也不是「免還錢」的魔法,仍要注意以下幾點:

●檢查總利息成本:要確保整合後比原本划算。

●留意還款年限:期限拉長雖然月付降低,但總利息可能增加。

●是否需要擔保品:像房貸整合通常需要房產做抵押,要評估風險。

選擇正確的債務整合,讓還款更輕鬆

與其每天為債務煩惱,不如利用「債務整合」把問題一次整理清楚。只要規劃妥當,不僅能減輕財務壓力,還能保護信用,讓未來有更多選擇。