因應歐美相繼推動OpenBanking(開放銀行),金管會主委顧立雄昨(25)日首度表示,已請銀行公會研議兩種開放方式,將客戶資料開放給第三方服務業者;這項開放可提供消費者更好服務,對銀行也將造成衝擊。

Open Banking等於將金融數據的主導權還給消費者,使消費者可以獲得更多元的金融服務,由第三方服務公司來做帳單整合、分析等服務,歐盟、英國、新加坡及香港等國,都已陸續採行

像美國的Mint就是專門幫客戶在各銀行的帳戶或資產作整合,今年初實施的歐盟的第二號支付服務指令(PSD2),就規定銀行業須建置應用程式介面(API),讓類似Mint這種第三方業者,能安全取得銀行後端資料,提供客戶更好服務。

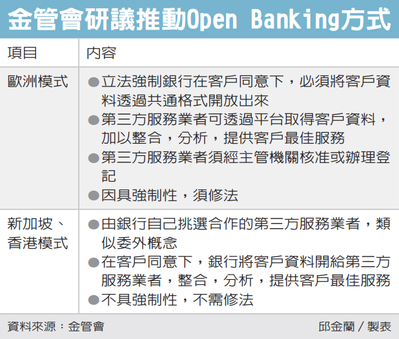

業者表示,第三方服務業者能根據客戶帳戶、貸款、保險等資訊整合分析後,提供更好的服務。國外顧問公司曾預估,PSD2將導致銀行二成五到四成的營收被瓜分。 顧立雄說,金管會正研議如何架構Open Banking,基本上將有兩種方式,第一,有個特定單位(公辦民營或民營),強制要求銀行揭露訊息到這個單位,再由這個單位提供給第三方服務業者。

等於銀行把所有資訊集中到一個地方,有點像聯徵中心,例如英國,就有九家銀行成立這樣一個單位。採這種方式一定要立法,因具強制性,已超越銀行法第48條保密條款規定。

官員表示,舉例來說,張先生的存款資訊,經同意後放到這個平台,第三方服務公司整合後可提供最佳存款條件資訊給張先生。

第二,是新加坡、香港方式,銀行跟第三方服務業者形成夥伴關係,銀行把客戶資料透過標準格式給第三方服務業者,夥伴是由銀行負責挑,有點委外概念。

如果你很想知道你的帳戶狀況,第三方服務業者會提供服務,幫你做資訊整合、甚至提供理財規畫等。顧立雄說,第二種較不涉及修法。

他說,歐盟PSD2只提出一個原則,確認客戶資料可攜及具有資訊自主權,在當事人同意下,銀行不能禁止客戶將能掌握的資訊做移轉。

他認為,採新加坡、香港方式,銀行業者反彈可能會小一點,因跟他合作的第三方服務業者,屬夥伴關係概念,甚至可成立子公司來做。

記者葉憶如、邱金蘭