<資料來源:聰明貸款整理>

銀行一般辦理的中小企業「短期放款」業務,主要為因應借款人營運週轉之資金需要而辦理之貸款。

貸款期間依企業臨時性或季節性所需,最長不超過一年, 常見類型分別如下:

<一般週轉金貸款>

因應借款人短期性、臨時性或季節性,憑實際交易行為辦理之營運週轉貸款。

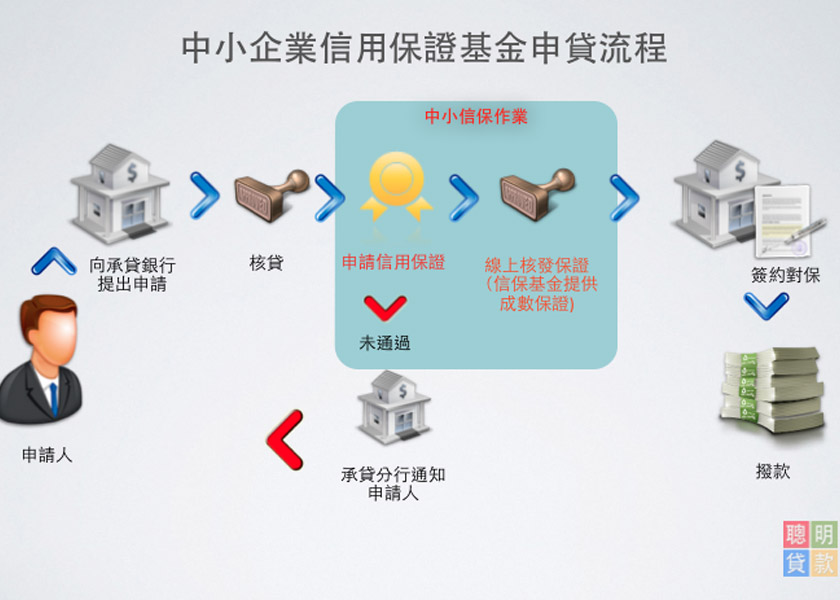

一般事業需設立且連續營業已達一年以上(多數銀行以第一張發票開出之日起認定正式營業時間),生產事業需連續營業已達滿半年以上,須經信保基金與貸款銀行雙方面審核通過者,方能取得週轉資金。

借款人與保證人等不得有債信與票信不良記錄,申請信保之資格也需要檢視『營業項目』是否符合送保規定。

<購料貸款>

供廠商向國內、外採購原物料、零件及支付無形貿易款項或技術報酬金等。

以開發信用狀或D/A、D/P、O/A、T/T等方式申請融資。

額度視廠商實際需要情形訂定,原則上應視該年需購料金額,與存貨週轉次數相較,再斟酌價格變動等因素,來核算其貸款最高額度。

<透支>

透支為准許借款人於其支票存款戶無存款餘額或餘額不足支付票款時,得在約定期限及額度內支用款項之一種短期週轉之授信項目。

便利企業取得臨時性短期週轉資金,得以隨時借用,隨時清償方式之融貸,就叫做銀行透支。

通常企業與銀行往來信用佳的話,為了資金運用更加靈活,有些企業會向銀行申請透支額度,如果萬一企業資金有缺口時(臨時性),就可以跟銀行申請透支,大都是短天期的,歸還的時候除了本金之外還要加計利息。

<貼現>

貼現係以折扣方式預收利息而購入未屆到期日之承兌匯票或本票並取得對借款人追索權之票據融通方式。貼現票據以未屆到期日之承兌匯票或本票為限,至於對支票則不得辦理貼現。

收款人或持票人在資金不足時,將未到期的銀行承兌匯票,向銀行申請貼現,銀行按票面金額扣除貼現利息後,將餘額支付給收款人的一項銀行授信業務。

貼現額度:原則上應以貼現申請人(即客戶)之營業額為準,並扣除其現銷(包括直接外銷)及支票償付之部分。並參考客戶未來營運產銷計畫及客戶信用狀況酌予核定。

<應收客票貸款>

應收客票貸款又稱客票融資或墊付國內票款,對國內支票在票載發票日前,墊付部份票款之票據融通方式。

以客票為還款來源之授信,其用途以週轉金為限。

客票融資之期限最長不超過180天,到期還清可再提新客票申貸。採隨時提客票由銀行審核接受折算折扣後貸款,到期交換該客票收回款項,循環動用方式辦理。

客票融資之最高額度以申請人營業金額除以週轉率為限,並減除向其他銀行融資部份。

<外銷貸款>

出口商出口前憑信用狀、訂單等,而向銀行申請資金融通。

貸款用途:限於其外銷產品在製銷過程 中,實際所需週轉資金為限。

公民營事業機構已接獲國外訂單、買賣契約或信用狀,因採購加工打包 等所需資金而申貸。

<存單質借>

獲有國內信用狀或內銷訂貨文件, 因週轉需要申請之貸款。

擁有國內信用狀、 政府機關、公營事業或經認可民營企業之訂貨文件。通常訂約一年,每筆貸款期限不超過信用狀或訂貨文件所訂承兌或付款期限,最長180天。

資金用途:內銷產品,為應生產、交貨所需週轉金。

<存單質借>

客戶可持銀行新台幣定期或外幣定存存款單向該行申請質押借款,一般以存單面額九成範圍內撥貸,利率按存單利率加碼計息。 一般外幣定存質借:

1.外幣定存質借原幣:於存單面額九成範圍內撥貸。

2.外幣定存質借新台幣:於存單面額八成範圍內撥貸。

<應收帳款融資/出售>

客戶(賣方)將其因銷貨、提供勞務等而取得之應收帳款債權轉讓予銀行,作為副擔保取得週轉性融資,並於帳款到期時償還融資本息。

又稱為出售應收帳款予金融機構,金融機構會先支付一定成數之價金,公司得此款項後,可償還金融機構借款或支付應付帳款,如採用無追索權賣斷方式出售,應收帳款科目亦可因出售而下降,有助於降低負債比率、提高應收帳款週轉率等。