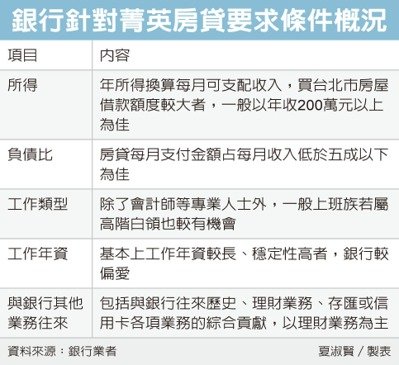

OCT292019

民眾申辦銀行房貸,總是希望低利又可拉高額度,但往往未必能夠兼顧。銀行業者指出,這時候,可以考量信貸、次順位房貸甚至主動提供連帶保證人的模式,與銀行協商。

但是,信貸、次順位房貸依照規定不能用於「購屋」用途,因此可能需要提出裝潢修繕或其他資金用途的相關單據證明,至於連帶保證人則務必是貸款人「主動」提供,以免違規。

至於理財型房貸,額度仍須在總房貸限額內,通常是房貸還款一段期間後才能申辦,對於一開始購屋房貸額度,較無幫助。

銀行業者指出,原則上信貸的資金用途相當自由,但是政策上為避免助長負債或者造成炒房副作用,信貸不能用於購屋,至於次順位房貸,也不能用於購屋,修繕裝潢則可,但貸款人要提供相關單據。

至於主動提供連帶保證人,則多半出現在年輕人、菜鳥上班族因為收入還不高,想買房又擔心額度受限導致自備款付不起,因此請父母當連帶保證人的狀況。

不過,有些銀行擔心額度拉大會導致借款人債務負擔過重,因此主動提供連帶保證人,除了要留意符合貸款戶「主動」的要件外,不可出於銀行要求外,銀行也還是會衡量貸款戶本身的還款能力,不一定主動提供連帶保證人,銀行就一定會接受。

記者夏淑賢/台北報導