NOV252021

最近物價飆漲,為了對抗通貨膨脹,不動產成了保值的好方法,相對的把房價往上推升,竟出現銀行估價跟不上房價變動,以致房貸遲遲下不來,但專家說,這可能是你的方法不對,很多超過2000萬元的物件,要找總行核貸,有的則只要分行經理決行即可。

正業地政士聯合事務所所長鄭文在表示,政府打房,但是這一波的漲勢,仍然暗潮洶湧;而房價衝高,銀行的房屋貸款似乎跟不上房價,原本的八成房屋貸款,卻只剩下七成五,或是只有七成,讓許多首購族苦不堪言。

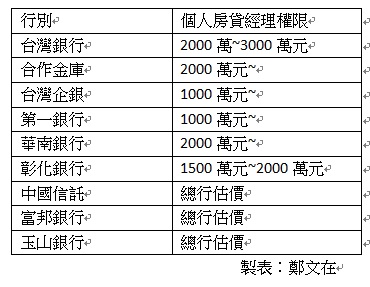

在房價混亂的時期,如何幫自己爭取到八成房貸,成了首購族必修的學分。他說,銀行為了防止貸款弊端,就貸款估價而言,可以分為總行估價及分行經權兩種。

「總行估價制」就是無論貸款金額多寡,統一由有總行鑑價、核貸,可以避免人為的弊端發生,相對的,房價資料庫齊全,當房價波動時,房價資料庫更新慢,也就是造成銀行貸款,跟不上房價的原因。

另外一種銀行估價是「經理權限制」,一定的放款額度以內,例如2000萬元(有些則只有1000萬元),估價及放貸直接由分行經理決定,免經過總行估價審核,貸款金額超過一定額度以上(例如2000萬元),超過經理權限,才會由區域中心或是總行估價貸放。

他提到,有些分行經理決行,比較不會受房價舊資料庫牽絆,相對的估價比較能跟上市價的變動。所以,混亂的年代,如果銀行貸款卡關,在總行估價的瓶頸下,問問經理權限的銀行,或許會有意外的收獲。

記者顏瓊真