JAN302023

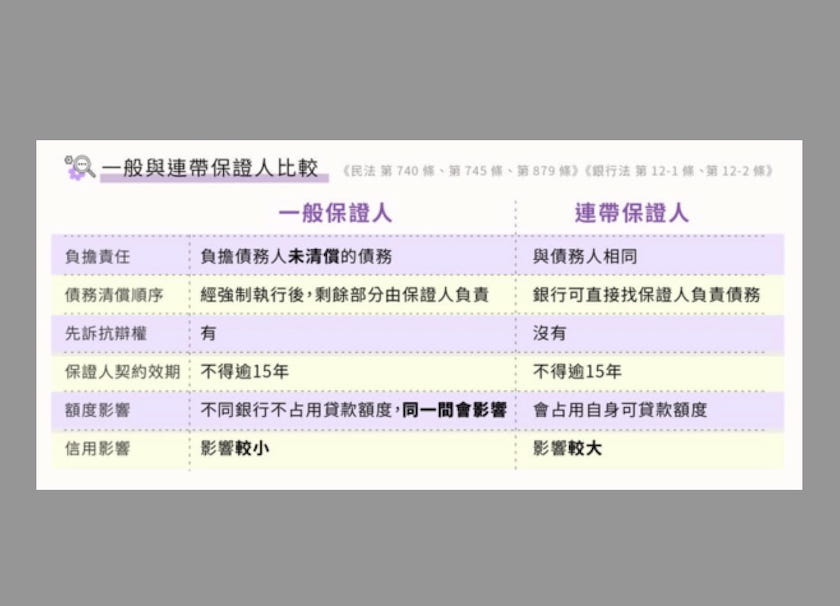

立法院2011年通過修正《銀行法》12條之1及之2,銀行辦理住宅貸款、消費性貸款,不可以徵提連帶保證人,且若足額擔保時,也不能夠徵提一般保證人。究竟什麼樣的狀況會需要提供保證人呢?而「一般保證人」與「連帶保證人」又有什麼差別呢?

僑馥建經表示,「房貸保證人」也稱為「作保」,按照《民法》第272-1條、第739條,指保證人與債權人(銀行)雙方簽訂保證契約,依照債務人與債權人的房貸契約,對債務人所負的債務,包括本金、利息、遲延利息、違約金、損害賠償等其他費用,於債務人不依約履行債務時,由保證人代負履行責任。

銀行執行《銀行法》第12條之1及之2相關規定的作業準則,包括借款人在還款能力不足時,如「薪資收入條件不足」、「借款人年齡較大致使可工作年限短於借款年限」、「有信用不良紀錄」、「借款人的擔保品非屬自己的資產」,若想要加強自身的條件,可以「主動」向銀行提出保證人,但是銀行不可用任何方式誘使借款人提出保證人。

僑馥建經表示,當貸款人被銀行認定還款能力不足,可額外提出房貸保證人,強化信用,讓房貸容易通過審核,甚至提高房貸核貸額度。至於保證人條件,每間銀行對房貸保證人的限制不同,但多以二等親內的親屬為主,信用狀況或收入證明良好。

僑馥建經也提醒貸款人,若被銀行加徵為「連帶保證人」,可向銀行提出將合約中的連帶保證人變更為一般保證人的程序。畢竟「一般保證人」為經強制執行後,剩餘部分由保證人負責,反觀「連帶保證人」則是銀行可直接找保證人負責債務,對個人信用影響相當大。

記者蔡佩蓉