銀行與小額貸款人有福了!金管會參考銀行公會建議,預告將修正「銀行法第33條之3授權規定事項辦法」第二條草案,放寬銀行對同一關係人、自然人等小額放款授信總額100萬以下不計入授信總餘額,上限將由新台幣100萬提高為200萬元,目的是減輕銀行授信限額規定的部分作業負擔,預計上路時間最快可能在5月底、6月初。

金管會銀行局侯立洋表示,隨著銀行承作個人無擔保放款的金額逐年成長,原本對同一自然人、法人、關係人及關係企業的授信總餘額限制,為了防止銀行資產風險過度集中,曾設下嚴格規範。然而,針對100萬元以下的小額放款,過去規定免計入授信總餘額,如今考量到國銀淨值自2010年以來已成長超過兩倍,並參考銀行公會的建議,因此決定適度調高此門檻至200萬元,以擴大免徵同一關係人資料表範圍,降低銀行的作業成本。

根據現行規定,銀行對「同一關係人」的授信總額不可超過銀行淨值的40%,其中,自然人的無擔保放款部分不得超過銀行淨值的2%。對銀行而言,若貸款金額超過100萬元,就須徵提同一關係人的資料表,進行關係確認及限額計算。

例如,若小明要向銀行申請逾100萬元的小額借款,銀行須連同小明的父母、配偶、子女、二親等以內之血親,若有15位關係人就要一一確認,過程相當繁瑣。因此擬修正規範,調高門檻至200萬元,等於讓更多小額貸款能直接豁免該程序,進一步提升銀行放款效率。

為確保政策修正的透明度與完整性,金管會已將相關修正案公告於行政院公報及金管會官網,並開放公眾意見蒐集,公告期為60日。若無重大異議,預計最快可於5月底或6月初正式上路。

房貸申貸困難情況從去年下半年至今都未見緩解跡象,甚至情況還愈來愈嚴峻。近期不少民眾抱怨,大型銀行降低貸款成數,用來評估貸款成數的「收支比」提高到200%,年收入不到200萬的申貸人若買2000萬的房子,貸不到8成,若是年收入在140萬以下更慘,房貸僅能貸6成。專家示警,過往一些號稱能「貸到8成」的招數如今已行不通,銀行若想「雨天收傘,」還有3招能讓人沒有退路。

房產專家Sway在臉書上撰文表示,收支比拉高到200%,其實從去年至今就已是公股行庫的常態作法,對於一般自住民眾,買屋時自然會衡量房貸,可是投機客只會算周轉,被拒貸的狀況愈來愈多,只能改找民營銀行,但是貸款利率比別人高很多,更慘的情況市,銀行若核貸後給出的條件是「沒有寬限期」、「不給40年」、「30年房貸但只有7成」,就沒有退路了。

房貸申貸困難情況從去年下半年至今都未見緩解跡象,甚至情況還愈來愈嚴峻。

蔡君宏店長表示,中路特區自住客相當多,買房詢問度高,甚至有在桃園市政府辦公的公務員,今年終於下手,但後悔沒早點買。

Sway提到,以往還有讓父母當保人藉此提高貸款成數,但現在也行不通了,如果保人的薪資不夠高,一樣貸不到8成。

有些投機客還會將舊屋增貸用來買房,不少被抓到的案例要不是得繳贈與稅,要不就是得提早還清房貸。買在地點差的房子,銀行也不願提供房貸,想轉售但下一位屋主大多不想承擔7成房貸,投機客手上的郊區房往往淪為滯銷宅,想平轉都有難度,恐怕將面臨這一波房貸緊縮的最慘下場。

房貸風波持續延燒,市場傳,國內龍頭銀行要縮減房貸成數,不僅如此,現在審核條件比以往更嚴格,若想貸款八成買總價2000萬元的住宅,需要月收入逾16萬元、年收入近200萬元,壓力相當大。專家認為,貸款條件趨嚴下,不僅中古屋,預售市場信心也會受到波及。

大家房屋企劃研究室公關主任賴志昶分析,近期傳出各行庫針對貸款族群年收入更有不少限制,甚至市場傳聞部分行庫以家庭年收入要達200萬元以上,才能有較好的貸款成數,面對目前全台限貸風暴仍未趨緩,加上央行第七波信用管制措施對市場陰影仍在,估計全台買氣仍會持續重挫,尤其中古屋市場受挫幅度更是巨大。

根據住商機構彙整聯徵中心資料,過去若為年收入100~200萬元區間的民眾,平均約在台北市購入總價約2,400餘萬元房產,而貸款成數約落在七成,貸款金額約1,680萬元,若以貸款年限30年、利率約2.6%計算,每月平均房貸壓力高達6.7萬元以上,確實家庭月收入至少得要10~20萬元以上,才不至於讓房貸壓力壓垮家庭收入。

賴志昶提醒,現階段若為自用購屋族群今年有意進場,應評估自身財務情況,並備妥充裕本金,否則待貸款金額不如預期,恐怕遇到愛屋有看得到卻貸不到。

房貸風波不僅衝擊中古屋,預售市場也被影響。住展雜誌企研室總監陳炳辰表示,如今貸款條件卻傳依舊從嚴,不少新案交屋審視買方背景,若職業別收入不夠寬裕,資產實力不強,甚至是投資客,都難在貸款條件上有所發揮,甚至就算是大建商的案子亦無優待,難以倖免,因此也會影響預售市場信心。

不過,陳炳辰指出,銀行業者去年下半年自我嚴審放貸,投資客群已消散大半,如今市場上若倖存的投資者有一定的資產實力,較能挺過不佳的貸款條件,靜待未來轉嫁為獲利空間,此番的減貸雖可能是再給予一些壓力,但要說房產大戶投資客倒也不容小覷其購屋與持有能力。

陳炳辰認為,現階段預售市場已經呈現個案表現,部分蛋白、蛋殼區開始走送家電、裝修等方式讓利,不過整體而言,並未見明顯的大幅降價,建商仍在價格是有一定的堅持,主要是現在都有實價登錄,若個案開始降價,恐怕引起漣漪效應,這會是建商最不樂見的情況。

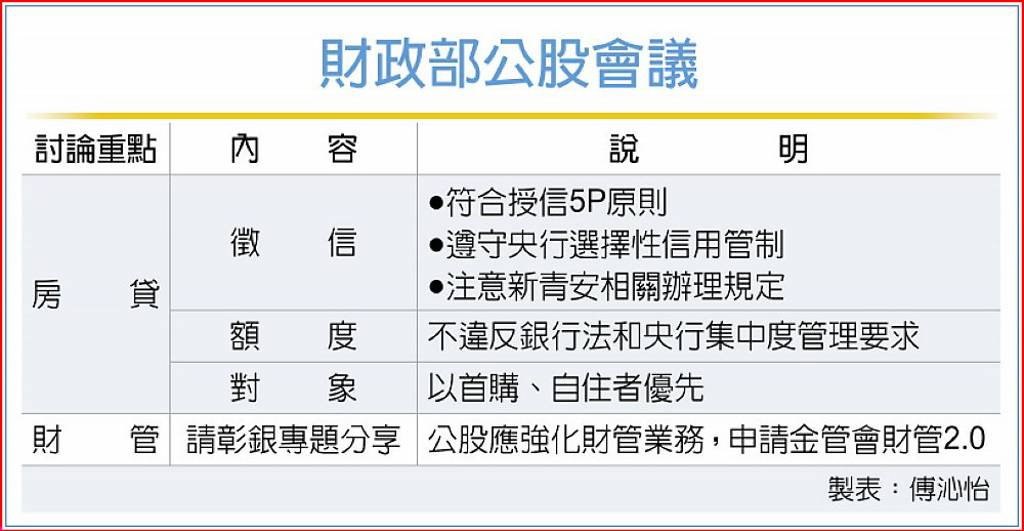

財政部13日召集每季舉行的公股金融董總會議,除由彰化銀行分享財管業務辦理經驗,更對公股金融機構處理房貸時提出嚴守四防線的要求,包括授信5P原則、銀行法授信上及央行集中度管理要求、新青安規定、央行對金融機構辦理不動產抵押貸款業務規定。

近日有公股金融機構辦理高價住宅(豪宅)貸款時,違反央行規定而被裁處百萬元,財政部強調,公股金融機構辦理房貸時,必須嚴格配合政策各項房屋政策,包括央行的選擇性信用管制和先前提出對於授信集中度的要求,各公股金融機構都要特別注意。

新青安貸款部分,財政部表示,近期市場申貸狀況明顯回復理性,但對政策要求的一生申辦一次、簽署切結書和查核是否為人頭戶、轉租戶,仍希望公股金融機構確實辦理,先前新青安違約戶的處理(包括換約和追回利息)也要持續落實。

官員強調,銀行房貸授信總額原本就有受銀行法限制,金管會和央行也多次公開表示希望銀行放款不要過度集中,財政部認為銀行在符合徵信5P的原則下,最好優先針對無自住房屋者和首購族辦理房貸,至於受選擇性信用管制的高價宅和第二、三戶等,盡量少碰。

此外,金管會為了打造亞洲資產管理中心,全面開放億元級以上的高階財管業務(財管2.0),公股金融中包括兆豐銀行、第一銀行、合作金庫和華南銀行,原本即獲得財管2.0業務辦理資格,財政部13日由彰銀分享目前財管業務辦理情況,鼓勵公股銀相關業務迎頭趕上。

會中還提及美國總統川普新政議題,財部希望公股銀行後續能夠配合政策,包括協助中小企業取得融資等,並提醒公股業者特別注意投融資風險,並妥適調整曝險部位。

公股銀估上升趨勢不變,3商銀利率水位在2.3%~2.5%之間

2024年新青安炒房效應,中央銀行實施七波選擇性信用管制措施,主要銀行房貸紛紛逼近銀行法規定的滿水位,加上央行當年3月升息,反應在房貸利率拉高並延續至今。公股銀主管預估,第一季房貸新承作利率上升趨勢仍不變,將逐漸貼近2.5%。

華南銀行統計,1月新承作購屋貸款平均利率約2.3%~2.4%,為持續提升資本使用效率及兼顧放款的授信品質,同時避免民眾因較低的借貸成本而忽略風險控管意識,已逐步調整授信利、費率條件,未來將持續視市場反應動態調整貸款內容,預估3月起新承作購屋貸款利率平均利率約2.3%~2.5%起跳。

彰化銀行首購(非青安者)、非首購(含央行控管第一戶)最低利率分別為2.5%及2.8%,未來將視銀行同業動態及定價策略,持續滾動調整。彰銀主管指出,為健全不動產市場金融秩序、遏止投資客炒房,參酌同業及市場利率水準,於去年8月、11月兩度調升房貸核定利率,但房貸額度核准後,四個月內均可動用,因此房貸利率提升存在遞延效果,預計今年3月後新增房貸利率區間及平均利率,將呈現持平或微幅提升態勢。

第一銀行1月新承作房貸平均利率約為2.45%(排除新青安)左右,由於去年下半年來金融同業紛紛調升,預估第一季房貸新承作利率將呈上升趨勢。

一銀主管分析,央行第七波選擇性信用管制措施,整體房市近期成交量已有減緩趨勢,今年房市或呈量縮、價跌趨勢;華銀預期,房市呈量縮、價溫和修正的格局;彰銀主管預估今年房市量縮、價緩跌。

利多方面包括景氣持續回溫,且台股加權指數在AI題材及台積電、鴻海、聯發科等科技股帶動,持續站穩22,000點之上,及就業市場持續穩定,國內總體環境依舊穩健;利空是房價居高不下,房貸與建築貸款占比偏高,預期房市信用管制政策仍將趨嚴,銀行也將持續調整貸款結構,整體房市交易萎縮,全年買賣移轉棟數估計將下滑至28萬棟,為2019年以來新低。

截至去年10月底信貸族衝175萬人新高。根據聯徵中心統計,截至2024年10月底,國內信貸族人數達175萬人,續寫2012年有統計以來新高,借款總金額達1.3兆元,同步創新高,其中男性申貸占比58.4%、女性占41.6%,若與2014年同期相比,10年來信貸族人數增加逾54萬人,增幅超過4成。看好國人信貸需求,國銀積極拓展信貸業務。

去年房市火熱,加上房價上漲,房貸族、購屋族壓力大,不少人透過信貸來支應生活開銷,另投資理財、裝潢等,也是常見的信貸資金用途,帶動貸款金額持續攀高。公股銀行主管表示,國人信貸需求續增,國銀更看準小額信貸商機,由於這些貸款金額都不大,逾放沒有想像中來得高,且信貸不需要擔保品、借款期間短,手續費又高,對銀行來說,可謂做愈多愈划算,也讓不少銀行業者積極衝刺信貸業務。

據聯徵中心最新資料顯示,去年10月國人新增信貸總人數為7.2萬人,若以年齡區分,30歲到40歲族群為最大宗,新增信貸人數為2.5萬人,其次是40歲到50歲族群2萬人,另30歲以下族群1.7萬人,最低是50歲到60歲以上族群合計不到1萬人;從性別來看,男性新增信貸人數約4.3萬人,多於女性的2.9萬人。

利率方面,統計去年10月30歲以下族群新增信貸平均利率為7.9%、30歲到40歲6.5%、40歲到50歲6%、50歲到60歲5.5%、60歲以上4.7%,顯示愈年輕的族群借款利率愈高,年齡較長的族群通常償款能力較佳,申辦信貸可取得更佳條件;以性別來看,去年10月男性新增信貸平均利率6.4%,低於女性的6.9%。

2024年10月新增信貸概況

自去年7月新青安貸款精進措施正式上路以來,財政部持續關注公股銀行對違規案件的追討情況。據悉,近半年來,八大公股銀行已合計追回超過上千戶的利息補貼。主要原因在於,若借款人選擇不繳回利息補貼,並試圖透過轉貸方式重新申請房貸,恐將面臨至少2.5%的較高利率,甚至可能無法成功轉貸。因此,多數違規者選擇配合銀行的追討要求。

主要違規情形:包租公行為成關鍵

大型公股銀行高層指出,被追回利息補貼的借款人中,絕大多數確實符合「首購族」資格,即名下無房產者。然而,這些借款人未實際入住所購買的房產,反而將其出租,成為所謂的「包租公」。舉例來說,部分借款人仍與父母同住,使用父母名下房產,但將透過新青安貸款購買的房屋出租,藉此獲取租金收益。

各大行庫追討成果

目前,新青安貸款量最大的台灣銀行已追回超過500件利息補貼案件,為各銀行中最具代表性。其他公股銀行的追回件數則介於100至500件之間。以台銀為例,違規戶若遭追回補貼後,其房貸利率將調高至約2.185%,相比現行首購房貸動輒2.5%起跳,仍屬相對優惠。

市場反應與借款人決策

部分公股銀行採取類似作法,以維持市場秩序。銀行主管表示,去年9月至11月期間,房貸市場資金最為緊縮,許多民眾難以獲得貸款。經過比較後,新青安貸款戶普遍認為,配合銀行繳回政府補貼息,仍有助於保障自身權益。因此,即便八大公股銀行大幅提高追回件數,目前整體追回進度已達8至9成,累計追回戶數超過千戶。

政府打炒房政策衍生民眾「一貸難求」的後遺症,如今情況可望稍微緩解。金管會公布最新統計,銀行承作不動產相關放款總額逼近法令上限的情況獲得改善,名列「警戒區」的銀行,從去年十一月的五家降至十二月的一家。大型行庫高層表示,民眾排隊等房貸的期間可以縮短,估計可少排一個月。

國銀存款增額 單月新高

金管會銀行局昨公布國銀去年十二月的存放款統計,國銀總存款量單月飆增七七九七億元,創下有統計以來的單月歷史新高,因此使國銀面對銀行法第七十二條之二的規定「大紓壓」。銀行法第七十二條之二規定,銀行辦理住宅建築及企業建築放款總額,不得超過放款時所收存款總餘額及金融債券發售額的百分之卅,這也被視為國銀不動產放款的「天條」。

銀行局最新統計顯示,去年十二月國銀的不動產放款占總存款比重為百分之廿六點四四,其中的分子不動產放款總量為十五點一六兆元,分母存款總量為五十七點三三兆元。銀行局副局長侯立洋指出,由於國銀總存款量單月大增七七九七億元,遠比放款增量大,因此使該數值創去年六月以來的新低;至於去年五月則為百分之廿六點四三。

房貸撥貸 依然受到限制

一家大型行庫高層指出,政府祭出一連串打炒房措施後,民眾申請房貸,在多數行庫都得排隊等上三個月,現在則較有改善。但這位高層說,所謂的改善,只能說不用排這麼久,例如以前排三個月,現在只要排兩個月,仍要排隊等貸款下來,因為就算銀行法第七十二條之二的總量管制警報暫時解除,仍要面對中央銀行在今年底驗收全年的不動產放款減降目標,房貸的撥貸仍受到限制,只是受限的情況沒有先前那麼嚴重。

統計顯示,去年十二月不動產放款占總存款比重超過百分之廿九有一家,百分之廿八至廿九有一家、百分之廿七至廿八則有十一家。

侯立洋表示,去年十二月由於分母增幅高於分子,因此較十一月下降○點二六個百分點,尤其在百分之廿八至廿九區間的銀行,十一月有五家,十二月僅剩一家,除了星展銀行上移到百分之廿九以上的區間外,其他國銀則以下移到百分之廿七至廿八區間為多,至於百分之廿六至廿七區間則有七家,比十一月多了兩家。

針對去年十二月的存款增量創下單月新高,侯立洋也說,主要和企業收回海外貨款收入、美元升值使換算為台幣計算的金額增加、境外投資獲利了結等三大因素相關,帶動存款單月增加七七九七億元,刷新一○九年十二月增加七七九二億元的紀錄。

銀行局也統計,去年十二月個人單月放款增加一千九百億元,侯立洋指出,個人放款主要和理財資金需求、年底的建築供案完工交屋帶動整批性分戶房貸增加等兩大因素有關。

擋不住新青安政策引爆的房市熱潮,2024年7、8月期間,多家銀行房貸申辦爆量,紛紛出現「滿水位」的情況,使銀行方不得不以暫緩收件、提高房貸利率或將成數降低等方式來因應,央行也在同年9月祭出第7波信用管制。

銀行與央行出招抑制龐大的申貸需求,影響最大的莫過於首購族群,不僅房貸利率增加,排撥時間同樣被拉長,對於房貸利率的高低,成了民眾最在意的事。《好房網News》整理出2025年各家銀行房貸利率比較,提供購屋族參考。

●兆豐銀行房貸優利方案───2.435%起、最長30年

●星展銀行好家貸──────2.45%起、最長40年

●渣打銀行指數型房貸────2.45%起、最長30年

●凱基銀行購屋貸款─────2.47%起、最長30年

●合作金庫首次購屋貸款───2.478%起、最長40年

●玉山銀行指數型房貸────2.5%起、20年為原則

●彰化銀行購屋貸款─────2.50%起、最長30年

●永豐銀行首購房貸─────2.50%起、最長40年

●土地銀行一般購屋貸款───2.575%起、最長30年

●第一銀行購屋貸款─────2.6%起、最長30年

●滙豐銀行一般型房貸────2.60%起、最長20年

●台新銀行購屋貸款─────2.68%起、最長30年

●中國信託一般房貸─────2.68%起、最長35年

民眾若想獲得較優的房貸利率,也要注意以下條件:

一、保持信用狀況良好

意即聯徵紀錄的好與壞,有些人以為沒信用卡或是沒欠銀錢,就代表信用良好,事實上並非如此,若無任何信用紀錄,銀行當然不會得知申貸人的信用好壞,建議可申辦一張信用卡,培養良好的使用習慣,如每月按時繳交帳單、不遲繳、不繳最低應繳金額、不使用信用卡循環利息等等。

二、聯徵次數勿過多

聯徵中心只要查過,就會留下紀錄,因此若聯徵次數過多,想申請到利率滿意的信用貸款,就會比較困難,因為銀行可能會認為申貸人是否有其他的隱藏風險,才會有這麼多的調查紀錄。

三、工作與財務狀況

若工作未滿6個月,容易不符合申請房貸資格,且年資與收入多寡,都會影響申請房貸的利率,只要薪資越高,通常利率就越低。此外,財務狀況對銀行來說也是重要的評估依據,即使申貸人職業穩定,但但財務狀況不佳,也很難申請到低利房貸。

四、房屋條件良好

除了上述3點之外,房屋本身的條件也會影響房貸利率,想取得較低利率的房貸,可能就要滿足屋齡新、屋況好、地段佳等條件。

近年來,國人購屋負擔持續加重,房貸年限不斷延長。根據不動產資訊平台的最新資料,2024年第2季全國房貸平均期數達到315期,約為26.25年,創下歷史新高。相較於2023年第2季的295期,短短一年內增加了20期。

此現象主要反映在2024年第2季房市交易活躍,新青年安心成家貸款(新青安房貸)申辦熱絡,許多購屋者選擇30年甚至40年的房貸方案,以降低每月還款壓力。以貸款金額1,000萬元、利率2.2%為例,20年期房貸每月需還款約5.15萬元;若延長至30年期,每月還款可降至約3.8萬元,雖然總利息支出增加,但每月負擔減輕。

從各地區來看,2024年第2季新竹縣房貸平均期數最長,達339期;高雄市則為336期。僅台北市維持在299期,其他地區均超過315期,顯示長年期房貸已成為購屋主流選擇。

房地產專家分析,新竹地區房價近年來快速上漲,薪資增幅難以追上房價漲幅,購屋者傾向選擇長年期房貸以降低每月還款壓力,同時保留更多可支配資金。此外,新竹科學園區的高收入族群,以及該地區新建大樓較多,銀行對此類客戶提供較優惠的貸款利率,也促使購屋者偏好長年期房貸。