AUG282025

近期有媒體報導指稱,央行實施房貸管制後,銀行轉而擴大地方政府及公營事業貸款,導致出現「肥政府、瘦民眾」的情況。對此,中央銀行(27日)嚴正駁斥,強調相關說法與事實不符,並以具體數據反駁。

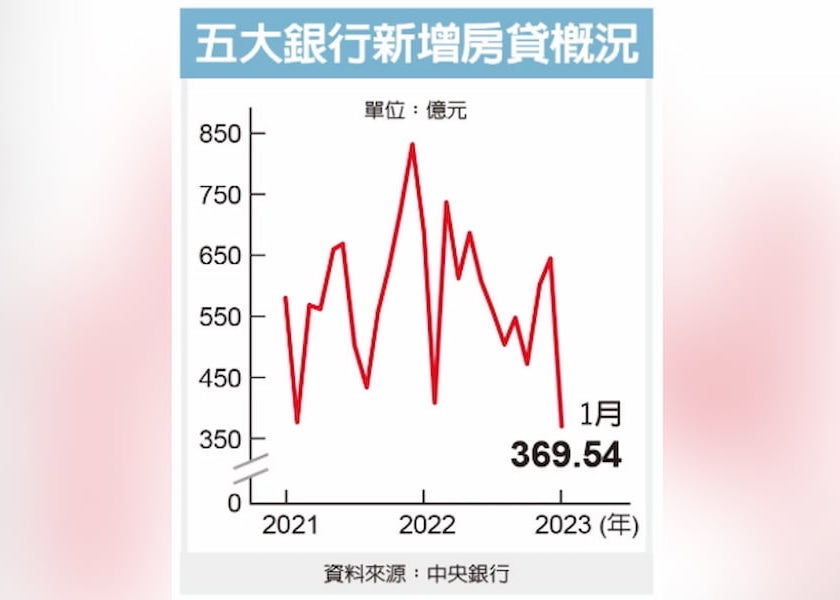

央行指出,自113年8月要求銀行自主管理不動產放款以來,五大銀行新承做地方政府及公營事業貸款的加權平均利率並無明顯下降,僅呈現小幅波動。數據顯示,地方政府貸款利率介於1.746%至1.795%之間,差距僅0.049個百分點;公營事業則落在1.753%至1.824%之間,差距僅0.071個百分點,並不存在「利率直線下降」的情形。

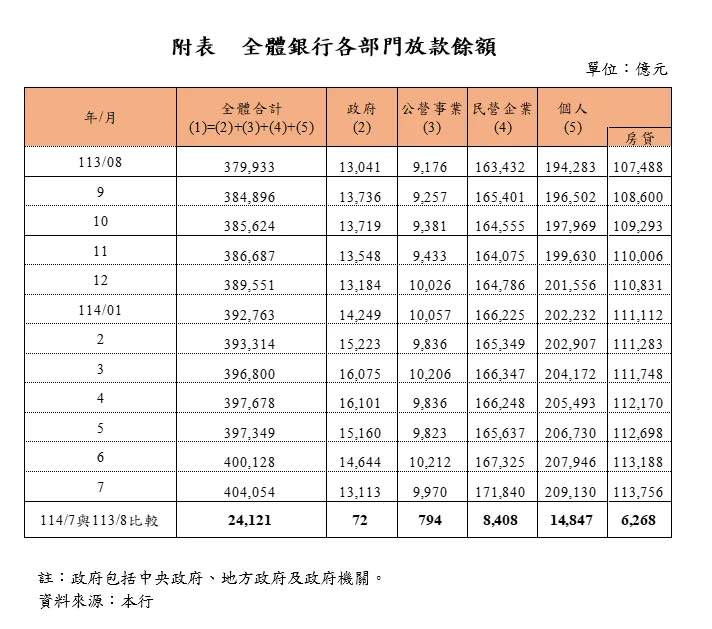

在放款餘額方面,截至114年7月底,全體銀行放款較去年8月底增加新台幣2.4兆元,其中個人放款增加1.5兆元最多,包含房貸增加6268億元;民營企業放款增加8408億元;公營事業與政府則分別僅增加794億元及72億元。央行強調,放款分布顯示民間仍是最大受益者,並無「肥政府、瘦民眾」的現象。

至於外界傳言,央行將於9月理監事會議討論是否把符合都更危老條件所衍生的整批性分戶房貸,排除在不動產貸款集中度計算範圍之內,央行再次澄清此屬臆測,並非事實。

央行進一步說明,不動產貸款集中度的觀測目的是掌握銀行信用資源配置及風險狀況。都更與危老貸款及分戶房貸,屬中長期授信,銀行同樣承受房市波動風險;若排除相關貸款雖可降低集中度數值,但將無法反映實際授信風險與市場資金流向,反而失去政策監理的意義。

央行最後強調,無論是政府、公營事業或民間貸款,放款利率均依風險訂定,並未出現媒體所稱「壓縮民眾、補貼政府」的狀況。