OCT172025

隨著多家銀行推出最長達 10 年期 的個人信用貸款(信貸)專案,台灣信貸市場近期出現明顯的「延長期限、壓低月付」競爭態勢,從純網銀到傳統商業銀行都加入戰局,試圖以更長期還款與優惠利率吸引首購族與資金周轉需求者。

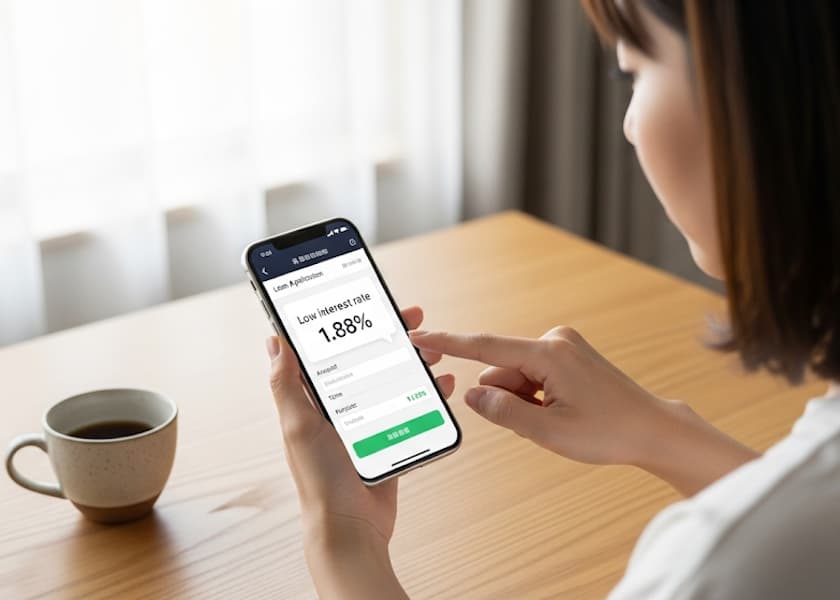

訊息顯示,樂天國際銀行推出的 10 年期信貸專案,標榜最低年利率約 2.12% 且免開辦費。以新台幣 100 萬元、10 年期、年利率 2.12% 為例,每月月付金約 9,255 元,較常見的 7 年期方案能顯著減輕借款人月度負擔。連線銀行與將來銀行等純網銀也推出可長達 8 至 10 年的分期選項與短期優惠利率。

業者分析指出,此波產品演進有兩大驅動力:一是為了協助剛性自住與首購族在負擔沉重的房市環境下降低短期現金流壓力;二是銀行端希望透過延長授信期限來調整資金來源與成本結構,改變以定期存款支應的資金配置。這些變化將改寫部分銀行的資金與風險管理邊界。

傳統銀行也不落人後,以凱基銀行為代表的商業銀行已將 10 年期納入可選方案與促銷活動,並搭配首月或綁約優惠來提高吸引力。比較平台與銀行產品頁面顯示,多數金融機構在 2025 年陸續將「最長貸款年限延長至 10 年」列為競爭亮點。

專家提醒,雖然延長還款年限能立即降低月付壓力,但也帶來幾項必須留意的風險:長期利率風險被拉長(若為變動利率或後續利率走高,借款人負擔可能回升)、借款人的長期還款能力需更多評估,以及銀行在更長授信期的風險準備與資產負債管理必須更精緻化。監理面則需關注授信結構改變是否帶來系統性風險。

市場觀察指出,短期內,延長年限與低利促銷可望拉攏有資金需求的消費與首購族,但若宏觀利率環境轉變或借款人還款能力下降,將可能使此波產品競爭帶來的信用風險陸續浮現。銀行必須在搶市占與穩健放款之間取得平衡。