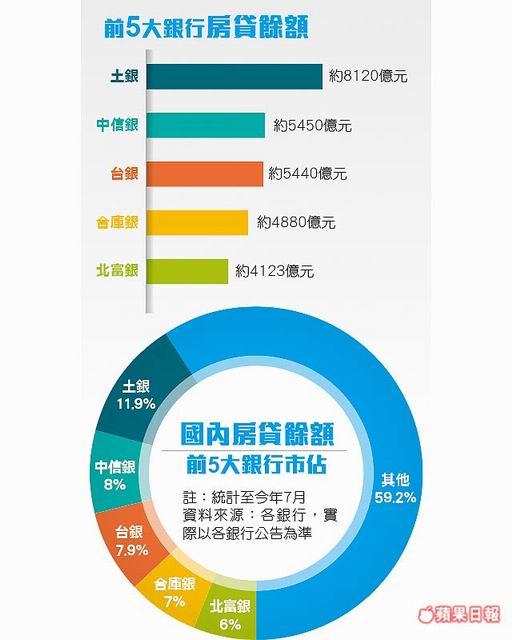

7月房貸授信市場排名大洗牌!根據各銀行最新交換數字資料顯示,7月中信銀房貸餘額(僅購置住宅貸款,不含修繕)約5450億元左右,正式贏過台灣銀行的5440億元左右,小勝10億元上下,中信銀正式氣走台銀,僅次於土銀,奪下房貸市場老二的位置。

長久以來,房貸市場多是行庫的天下,前3大房貸市場,都由土銀、台銀、合庫包辦,其他新銀行很難匹敵,但中信、北富銀擠進前5大,顯見過去已在財富管理、消金業務敗陣下來的公股銀,如今連房貸市場都恐失守。

中信擠掉台銀登亞軍

翻開過去資料,中信銀是從2017年4月擠掉合庫、躍居房貸老三後,僅用短短15個月時間,中再度擠掉台銀,拿下房貸亞軍的地位,儘管距離土銀還有一段距離,但步步進逼態勢相當明顯。

銀行主管分析,中信銀可以在過去不到兩年時間,迅速壯大房貸市場,除靠民營銀行靈活的行銷手法取勝,積極招攬新客源外,最大關鍵還是中信銀在2015年1月拿下了為期4年(2015年1月到2018年12月底)的「公教房貸」(築巢優利貸)業務。

公教房貸業務一直都是各銀行擴大房貸市場的跳板,主因是公教房貸利率低、且公教人員又多是薪水穩定、風險較低的客群,讓各銀行無不積極搶進,看好市場商機。目前公教人員房貸利率僅1.56%。

以華南銀為例,也曾在2009年底到2012年底得標過公教房貸,當時的房貸餘額至少有10%以上的高成長。而據資料顯示,中信銀在2015年拿下公教房貸後,當年房貸餘額年成長24%居市場之冠、2016年也有15%的成長,去年年成長則約9.5%,顯示中信銀想擴大房貸市場的野心。

民營銀行如中信銀、北富銀,去年年成長趨緩,但仍維持近1成左右幅度。資料照片

台銀市佔率小輸0.1%

據資料顯示,7月土銀房貸餘額8120億元,市佔率11.9%;中信銀5450億元左右,市佔率近8%;台銀5440億元,市佔率7.9%;第四大是合庫,市佔率只剩下7%;第五大是台北富邦銀,市佔率約6%。

銀行主管說,各銀行之所以積極搶進「房貸業務」,主要有三大好處:一、房貸一直都是各銀行攬客的「敲門磚」,掌握房貸客群,就如同掌握了財富管理、或是共銷的關鍵;二、房貸業務的計算風險權數較低,有利各銀行的資本適足率;三、房貸承做風險低,多是行庫的最愛,尤其是公教房貸,各大行庫根本是趨之若鶩。

但近年房貸利率低檔,房市狀況不佳,加上房貸逾放開始走升,各行庫對「低利」搶進房貸市場起了「戒心」,如土銀、合庫和台銀近年房貸年成長都是「個位數」,甚至單月還曾出現「負成長」。

行庫競爭力恐快速流失

民營銀行如中信銀、北富銀,雖去年年成長已開始趨緩,但仍維持近1成左右的成長幅度,銀行主管分析,或許民營銀行積極承做線上房貸、或利用大數據分析做更精準的行銷,讓房貸業務量仍維持一定水準。

民營銀行快速「攻城掠地」,行庫過去已經在財富管理、消金等業務敗給民營銀行,如今連最重要的房貸市場都失守,顯示行庫競爭力恐快速流失。

面對民營銀行快速崛起,有業者建議,央行定期公布「五大銀行新承做放款金額和利率」的統計,或許可以再做調整。

住商不動產企劃研究室經理徐佳馨表示,央行長期選擇5大銀行授信做為利率變動參考依據,雖因5銀行觀察期較長,有歷史比較值,有其數據背景,但房貸市場變動愈來愈大,「5大行庫房貸市佔率不可能永遠都超過4成以上」,加上民營銀行衝刺業務彈性本來就大於公營行庫,央行在指數編製上是否不再以量取樣而是以各比重討論,才能更加客觀。

徐佳馨認為,銀行房貸業務對國內不動產表現影響密切,央行在數據表現上多僅以銀行整體放款變動做描述,且取樣只有5家銀行,國內銀行不少,利率抽樣調查或許還有更精確的空間。

目前央行的五大銀行新承做放款金額和利率,是指台銀、合庫、土銀、第一銀和華南銀等5家銀行,房貸、資本支出、周轉金、消費性貸款的新承做放款,曾在2008年10月時,土銀就取代了彰銀。

記者廖珮君╱台北報導