2017年貸款買房者,將近7成年收入都在百萬以下,並且以青壯年為主要族群,與「高收入」、「退休族」的印象並不相符。顯示目前房市的主要買盤,以月薪3~6萬元的一般上班族以及青壯年為主,並非都是百萬年薪高收入者或荷包滿滿的退休族群。

屋比趨勢研究中心彙整財團法人金融聯合徵信中心的最新房貸資料發現,台灣去年(2017年)貸款買房者,以年收入「未滿60萬」的族群佔38%為最高,其次為年收入「60~100萬」佔30%;年收入百萬元內的族群就佔了68%,逼近7成。年齡則以30~40歲佔35%最高,其次為40~50歲佔30%,青壯年佔比約65%。

屋比趨勢研究中心總監陳傑鳴表示,台灣買房壓力居高不下,許多年輕人對買房相當悲觀,從去年貸款買房的人有逼近70%年收入都在百萬元以內來看,顯示擁有一間自己的房子,普通受薪上班族只要願意努力存自備款,仍有相當高的機會一圓購屋夢。以雙北之外其他縣市平均購屋總價大約800萬元上下來看,自備2成就是要存160萬元,如果是家庭,等於夫妻每人存80萬元,難度並沒有想像中那麼高。

「單靠租屋不買房,就可以高枕無憂嗎?」陳傑鳴指出,不少人因為少子化、老人化社會來臨等,認為買房並不划算,還要面對房價下滑的風險,認為租屋是一個合裡的選擇。但根據行政院主計總處公布3月消費者物價指數 (CPI),其中「居住類」的「房租」部分,已經連續39個月上漲。在不斷高漲的租屋壓力下,無殼蝸牛長期租屋下來,若薪資無法成長,所面臨的局勢依然艱困。

在目前租金不斷走高的狀態下,陳傑鳴建議民眾其實可以評估「租轉買」的可能,把租金拿來改付房貸,往房價較低的郊區或是鄰近縣市找屋,以通勤時間換取買房的機會。只要能供得起頭期款,且後續房貸也應付有餘,控制在專家建議的月薪3分之1內,那麼不妨評估自身需求,決定要不要買房子。

但若為了一圓購屋夢而使用銀行提供的「房貸寬限期」,意即頭幾年「只繳息,不還本」,則必須衡量寬限期結束後,是否有把握薪資會上漲。台灣房屋智庫資深分析師陳炳辰指出,以貸款金額800萬元、年利率1.60%、貸款30年為例試算,前2年寬限期每月只需要繳1萬667元,但2年後每個月則須繳交2萬9556元,也就是說每月薪資超過6萬元,才有可能讓房貸支出壓低在所得的一半,得以顧及生活品質。

或者還有銀行拉長貸款年限到40年,推出三段式房貸還款方案,同樣條件下,該方案9年後須開始每月繳款金額超過3萬元,每月需繳交3.3萬元的房貸。在物價狂漲而薪資不漲的情況下,必須衡量是否在9年後有把握賺取7萬元以上的薪資,否則斷頭的危險機率大增,反而落入溫水煮青蛙的窘況。

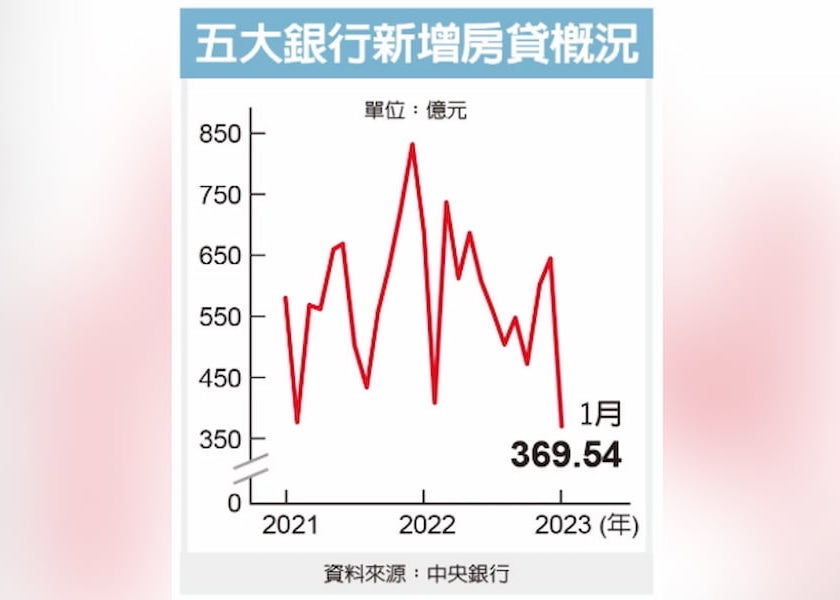

崔雅慧/台北報導