「P2P個人借貸」這項金融創新服務,在台灣已經有幾家業者開始經營, 然而多數台灣人都還陌生的P2P 信貸模式, 目前在世界各地早已火熱上演中 !

什麼是P2P 信貸呢? 如何運作呢?

簡單的說, 如果有閒錢想投資, 可以透過一個網路平台,將錢借給有需要的人, 並從中賺取利息跟拿回本金, 就是P2P 信貸 ( 精神跟傳統標會似乎有ㄧ點點像)

事實上 P2P貸款 即網路貸款模式(見上圖)自歐美發展至今已有近10年歷史, 10年間的發展, 美國的P2P 公司Lending Club 已上市、甚至中國就有一千多家的 P2P 貸款公司, P2P 貸款 在許多國家, 已是「非銀行借貸」的主流方式。

不過這樣的模式並非100%安全, 如果缺乏管理, 風險就大, 例如2014年大陸地區將投資人的錢捲款潛逃的P2P公司就有200多家!

那麼P2P 借貸是否適合台灣市場?

由於貸款是非常「Local 」的服務, 每個國家的政策不盡相同,貸款文化也大不相同。 在中國, P2P 貸款可以輕鬆收到20% 以上的利息; 台灣 20%以上就是重利罪。

中國一般銀行不做個人信貸業務滋長了 P2P ; 台灣的銀行消金業務則是百花齊放、產品多元。

所以談P2P 之前, 先讓我們來先來瞭解一下台灣的信貸市場

台灣信貸市場現況

台灣的銀行眾多、消金業務發達、信用貸款利率極低, 一般上班族極易在銀行取得信用貸款。但對於客戶的挑選也相對嚴格, 且產品透明度不佳(因此我們創辦了聰明貸款希望解決貸款資訊不對稱的問題)

所以非銀行目標客戶、新創企業、中小企業主、無抵押品、沒有制式財力證明之客戶不是難以取得貸款直接被銀行婉拒,就是對於額度、利率、還款的條件等設立高門檻。

根據筆者業界經驗,一般信貸申請案件經過銀行審核篩選後, 最後可以順利申請到貸款往往只有初始申請者的3成, 過件率極低! 台灣的銀行界普遍只想賺低利、低風險的錢, 因為高壞帳率會影響銀行相關評比與績效。

當然, 被銀行婉拒貸款者或不願屈就高門檻可以多找幾家銀行試著增加核貸成功率; 但因為聯徵紀錄的限制(短期聯徵信用查詢次數過多會被銀行視為信用不佳而婉拒申請), 導致許多申請人只能尋找所謂「銀行貸款專家」的代辦業者協助申貸!

被銀行拒絕申貸者, 我們可稱之為「貸款弱勢族群」 (非銀行目標客戶、新創企業、中小企業主、無抵押品、沒有制式財力證明之客戶...等等)

多年來, 「貸款弱勢族群」的貸款權一直被忽視, 這些族群一直是銀行拒貸的貸款孤兒, 迫使他們只能找「高手續費的代辦公司」、「利率不明的民間借款」協助幫忙申請貸款, 台灣找代辦非常容易, 當我們打開網路搜尋「貸款」, 看到的是...

是的,非常容易搜尋到各式的「貸款代辦業者」, 且許多家都強調「銀行貸款專家」!以此就可以知道, 非由正常銀行管道的貸款申請案市場有多麼大!

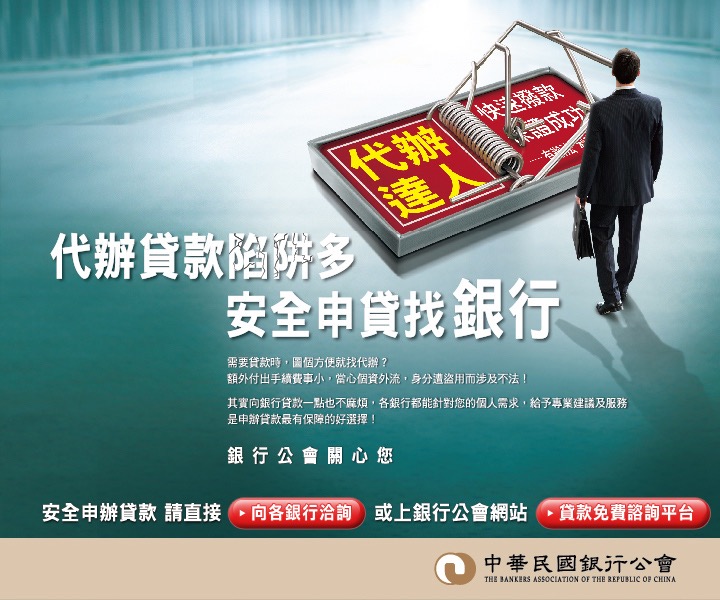

有趣的是, 每一家銀行、甚至銀行公會都會強調不與代辦業者合作, 銀行公會甚至不斷宣導.... 代辦陷阱多, 安全申貸找銀行!

然而在主管機關管理不力的情況下, 代辦業者繼續生存, 灰暗不明景象下與銀行唇齒相依; 你吃血、我吃肉(當然, 銀行業者不會承認, 若有壞帳風險問題發生往往歸咎第一線銀行業務人員的道德問題... ), 對申貸者生剝活吞甚至傷害個資、或因過度包裝案件最後吃上偽造文書官司、也讓銀行曝於壞帳風險。

另外不少標榜「銀行貸款代辦」的案件, 最後還是得流向高利民間借款或地下錢莊, 事實上在台灣申貸人急用錢的時候, 可以融資的管道真的不多, 最後不得不向風險高、成本高的資金低頭!

P2P信貸 可以解決曖昧不明的貸款市場

所以P2P 信貸, 在台灣可以扮演什麼樣的角色, 可以解決什麼問題?

講白了, 就是被銀行拒絕的「貸款弱勢族群」, 請都去申請利率清晰透明的 P2P 貸款!

不要再找費用、利率都曖昧不明的代辦業者!

被銀行拒絕當然難受, 但很多時候不是申貸人本身有什麼信用問題, 而是銀行本身授信政策已經死板板的規定他要什麼目標客戶了, 你不在目標框框內只好謝謝再聯絡... 且在資訊不夠透明情況下, 一般申請人也無法順利在台灣三十幾間商業銀行中慢慢挑選適合的銀行商品(所以我們創辦聰明貸款)

所以P2P 絕對是一個適當的解決方案、平台可以依據不同客群做利率取價 ,且利率透明,讓「貸款弱勢族群」不必再去找高風險的代辦或民間借款 ... 在很快的時間就可以在網路平台上決定, 因此 P2P信貸在台灣當然有其必要存在的角色!

至於眾多的代辦公司, 其實可以順勢轉型為 P2P平台的經營業者, 讓其產品利率、費用皆透明化; 話說都已經網路多屏時代了, 總不能還是用老方法 Call 電話來經營業務吧? 另外 P2P 的利率問題, 在中國平均利差要到10% 以上才有賺頭, 是因為中國的資金成本高。在台灣, 因資金成本低加上去化可能發生的壞帳風險; 輔以保險保障制度, 平台利率控制於 20% 以下業者要賺到利潤其實並不困難!

台灣 P2P 借貸已經起步。 雖然時機慢了些, 但總算有正視潮流趨勢; 台灣的貸款市場必須更進步與開放 ! 更重要是台灣可以自己走出符合自己市場的 P2P 環境, 不必模仿其他國家!

當然相關監管配套必須做足,P2P平台的本質是借貸關係的中間人,做的是撮合成交的信息中介,平台收取手續費用,並不會因為雙方的違約而倒閉或跑路,例如大陸倒閉的業者多數是「自融」、做「資金池」的平台,台灣的主管機關監管就應該為此明確畫出紅線、嚴加管理。

如此除解決「貸款弱勢族群」的貸款問題外並保障 P2P 投資人的心血不致損失。

延伸閱讀:中央銀行對於 P2P 借貸發展看法 (2018.6.5)

目前台灣知名 P2P 借貸平台

Lnb信用市集

鄉民貸

台灣資金交易所

Bznk 必可票貼- 企業應收帳款P2P媒合平台

現在可以選擇更容易的方法申請銀行貸款!

利用我們網站的輕鬆點服務,同時讓多家銀行看到您的匿名貸款需求、並迅速提出建議方案供您選擇!

輕輕鬆鬆就可以順利申請信用貸款~ 現在就試試聰明貸款輕鬆點服務!