多數買方購屋都需要向銀行申辦房貸,如何能夠提高自己的信用分數,進而得到比較好的貸款條件?

房市專家提出4個小撇步,包括名下各類貸款先還清、信用卡費不逾期且繳清、提供保單或定存等個人財力證明,最後,若行有餘力,可以將活期存款放在同一個帳戶內一段時間,對銀行來說也代表還款能力比較穩定。

信用評分的重要性在於影響申辦房貸時的條件好壞,若信用分數低,對銀行來說等於這名客戶容易增加信用風險,進而影響貸款條件甚至意願。如何在申貸前輕鬆拉高自己的信用評分?

信義房屋文心中清店店長謝明哲表示,信用卡費按時繳清是一大關鍵,以第一線接觸客戶的經驗來看,最好的狀況是申貸房貸前1年內,每期信用卡費最好都全額、按時還款,若有其他考量,分期付款或繳納最低金額亦可,「最糟糕的狀況」則是「忘記繳」,對銀行來說,形同有錢卻故意不還,若申貸房貸之前有這類紀錄,恐大扣信用評分。

第二,謝明哲建議,可以將手邊現金放在同個活期存款帳戶,屆時銀行需要調閱聯徵資料時,若有一筆穩定累積的存款,對銀行而言,這名客戶也更為可靠。大家房屋企劃研究室專案副理郎美囡也說,若資金能夠拉高並存在同一個銀行帳戶內,對於房貸條件確實有加分效果,因此不少人乾脆在辦房貸之前先向親友「借款」,整筆存在同一個帳戶內,等房貸辦下來再還款。

此外,郎美囡也建議,申貸房貸之前,名下最好不要有其他貸款,因此若曾借過信貸,最好先還清再辦房貸;第四,為了增加自身的財力證明,也可以將目前投保的儲蓄險、美元定存等保單,一併提供給銀行參考。

當有一筆閒錢時,很多人若不是拿去存起來,就是乾脆投資房地產或股票。一名網友發文表示,他現在有300萬元左右的現金,不知道該如何運用,「要繳清房貸或放定存?」貼文曝光後,立刻引發熱議,其中就有不少網友指出,因為兩者利率都很低,所以其實都不太划算,但若真要選,就會選前者。

這名網友在PTT的Gossiping板上,以「有300萬現金,要繳清房貸或放定存,都幾」為題發文,提到他日前賣掉舊公寓,所以手上多了300多萬元現金,但卻苦於不知該如何運用。

原PO表示,如果買房子貸款300萬元,目前貸款利率為1.33%起,他一個月要繳1萬4千多元,20年共要付342萬元,利息就是42萬元,除起來,每個月等於要支付1750元的利息費用。但他若將300萬元放定存,利率大約0.8%,共2萬4000元,平均一個月可以賺到2000元。因此他猜想,好像放定存較為划算?若不想投資股票,該如何選擇?

貼文曝光後,網友紛紛留言回應,「低利的時代,兩個選擇都不好」、「放定存是最差的選擇」、「再買一間出租也可以啦」、「房貸利率這麼低,不用太早還完」。也有些網友還是建議原PO將錢拿去投資股票,「放中華電信」、「承受不了風險就買中華電信啊」。

還有網友表示,若非得在房貸和定存間做選擇,那就會選擇還清房貸,「不做投資,那當然還貸款啊,定存利率這麼低」、「你沒心臟那就不要多說了,直觀的把房貸還掉吧」、「如果是這了兩個選項,一定是先把房貸繳清啊」、「一定是1(房貸),比較划算」。

記者曾筠淇

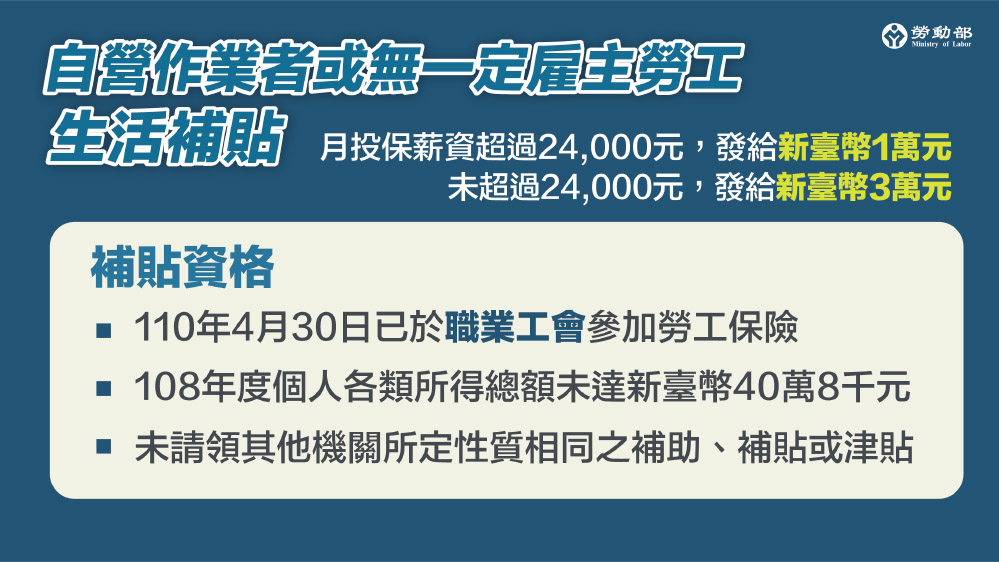

勞動部3日公布「勞動部對受嚴重特殊傳染性肺炎影響勞工紓困辦法」,自6月7日起辦理「自營作業者或無一定雇主之勞工生活補貼」、6月15日起開放申請「勞工紓困貸款」2項措施,預計將有185萬自營作業勞工接受補助,50萬名勞工接受紓困貸款補貼,以協助受疫情衝擊的勞工。

勞動部表示,為減輕疫情對自營作業者,及無一定雇主的勞工的影響,秉持「補助從簡」、「核發從速」原則訂定相關紓困措施。中央流行疫情指揮中心已將全國疫情警戒提升至第三級,受疫情影響勞工更廣,因此擴大辦理110年度「自營作業者或無一定雇主之勞工生活補貼」。

110年度「自營作業者或無一定雇主之勞工生活補貼」申請資格及補貼金額。(勞動部提供)

「自營作業者或無一定雇主之勞工生活補貼」申請方式。(勞動部提供)

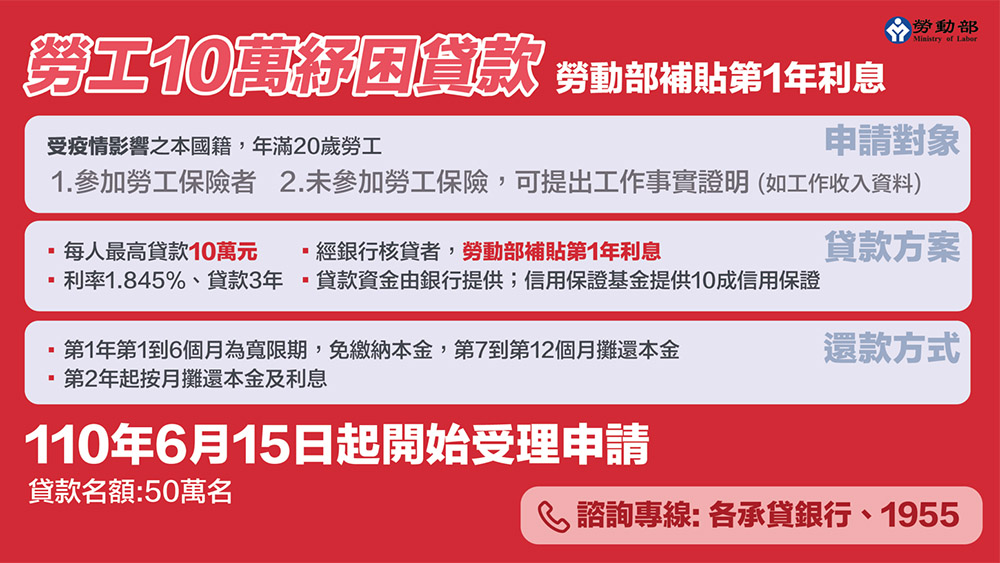

此外,為減低疫情對勞工生計的衝擊,勞動部2021年續辦「勞工紓困貸款」,由銀行提供500億元自有資金,財團法人中小企業信用保證基金則提供10成信用保證,勞動部補貼第1年貸款利息,承貸銀行將自6月15日起陸續受理勞工申請貸款,預計可協助50萬名勞工。

2021年「勞工紓困貸款」辦法。(勞動部提供)

勞動部表示,勞工紓困貸款的對象包含有一定雇主勞工、自營作業者或無一定雇主勞工。2020年申請過的勞工,只要有依約正常還款,2021年受疫情影響有資金需求仍可再次申請。

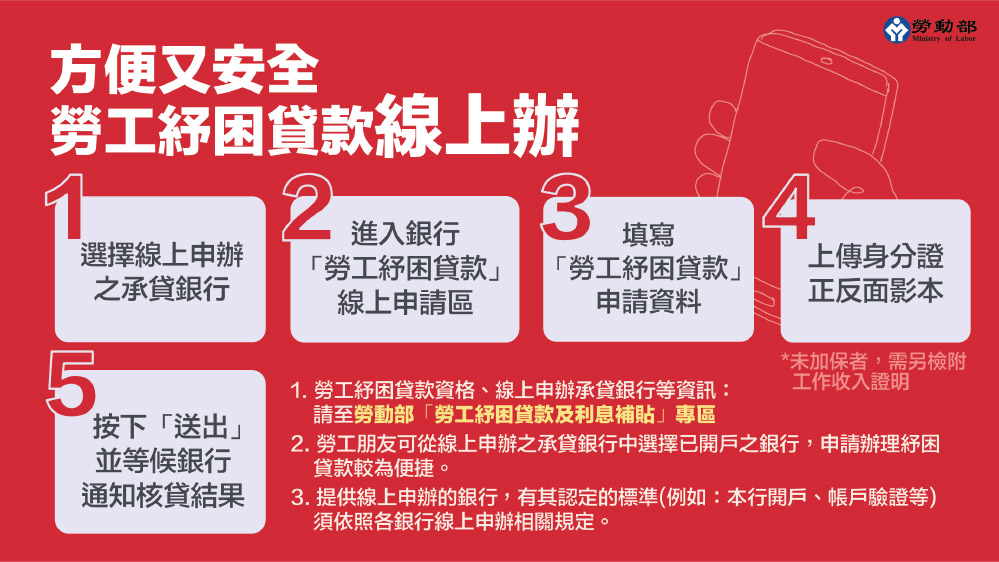

勞工可從承貸銀行中選擇已開戶的銀行申請辦理。為使勞工能迅速獲得貸款,參加勞工保險者,申請貸款時,無須再檢附工作證明文件;未參加勞工保險者,則須檢附相關工作收入證明。「勞工紓困貸款」申辦資格及承貸銀行窗口等相關資訊,可至勞動部網站瀏覽查詢。

2021年「勞工紓困貸款」線上申辦步驟。(勞動部提供)

勞動部強調,政府一定會盡力協助所有勞工度過疫情影響,不論是受僱者或是自營作業者,都有不同紓困協助措施或方案,也呼籲勞工在疫情警戒期間,千萬不要親自到職業工會詢問,生活補貼紓困措施會直接入帳或線上申辦,可至 勞動部網站查詢相關紓困措施,亦可撥打勞動部1955服務電話。

黃予萱

勞工紓困貸款-線上申請

| 承貸銀行 | 聯絡電話 | 申請方式 |

| 臺灣銀行 | 0800-025-168

(02)2191-0025 (02)2191-0026 |

線上申請 |

| 臺灣土地銀行 | 0800-089-369

(02)2314-6633 |

線上申請 |

| 合作金庫商業銀行 | 0800-033-175

(04)2227-3131 |

線上申請 |

| 第一商業銀行 | 0800-031-111

(02)2181-1111 |

線上申請 |

| 華南商業銀行 | (02)2181-0101 | 線上申請 |

| 彰化商業銀行 | 0800-365-889

(02)412-2222 |

線上申請 |

| 台北富邦商業銀行 | (02)8751-6665 轉 5 | 線上申請

|

| 國泰世華商業銀行 | 0800-818-001

(02)2383-1000 |

線上申請 |

| 高雄銀行 | (07)557-0535 分機 356 | 線上申請 |

| 兆豐國際商業銀行 | 0800-016-168 | 線上申請 |

| 臺灣中小企業銀行 | 0800-017-171

(02)2357-7171 |

線上申請 |

| 渣打國際商業銀行 | 4058-0088 (手機請加 02) | 線上申請 |

| 台中商業銀行 | 449-9888(手機請加 04) | 臨櫃申請 |

| 滙豐銀行 | (02)6631-7158 | 臨櫃申請 |

| 瑞興商業銀行 | 0800-818-101 | 臨櫃申請 |

| 華泰商業銀行 | (02)2777-5488 | 臨櫃申請 |

| 臺灣新光商業銀行 | 0800-081-108 | 線上申請 |

| 陽信商業銀行 | (02)7736-6689 | 臨櫃申請 |

| 三信商業銀行 | (04)22257177 分機 311、313~315 | 臨櫃申請 |

| 聯邦商業銀行 | (02)2545-1788 | 線上申請 |

| 遠東國際商業銀行 | 0800-261-732

(02)8073-1166 |

線上申請 |

| 元大商業銀行 | (02)2182-6193 | 線上申請 |

| 永豐銀行 | (02)2505-9999 | 線上申請 |

| 玉山商業銀行 | (02)2182-1313 | 線上申請 |

| 凱基商業銀行 | (02)80239088 | 線上申請 |

| 星展銀行 | (02)6612-9889 | 線上申請 |

| 台新國際商業銀行 | 0800-000-456 按 2 | 線上申請 |

| 日盛國際商業銀行 | 0800-060-888 | 臨櫃申請 |

| 安泰銀行 | 0800-005-999 | 臨櫃申請 |

| 中國信託商業銀行 | (02)2745-8080 分機 852 | 線上申請 |

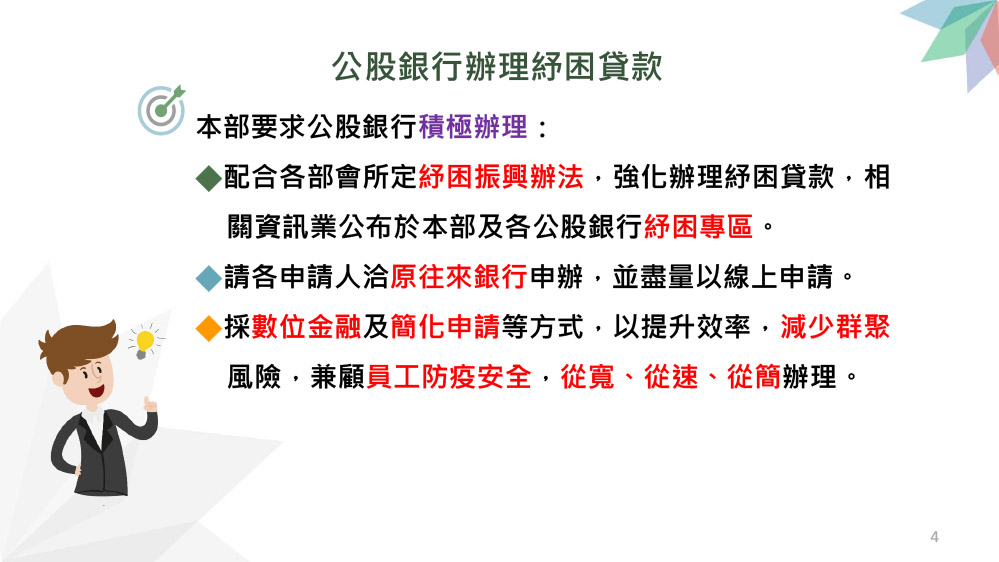

財政部將督請公股銀行持續提供勞工自辦紓困貸款。

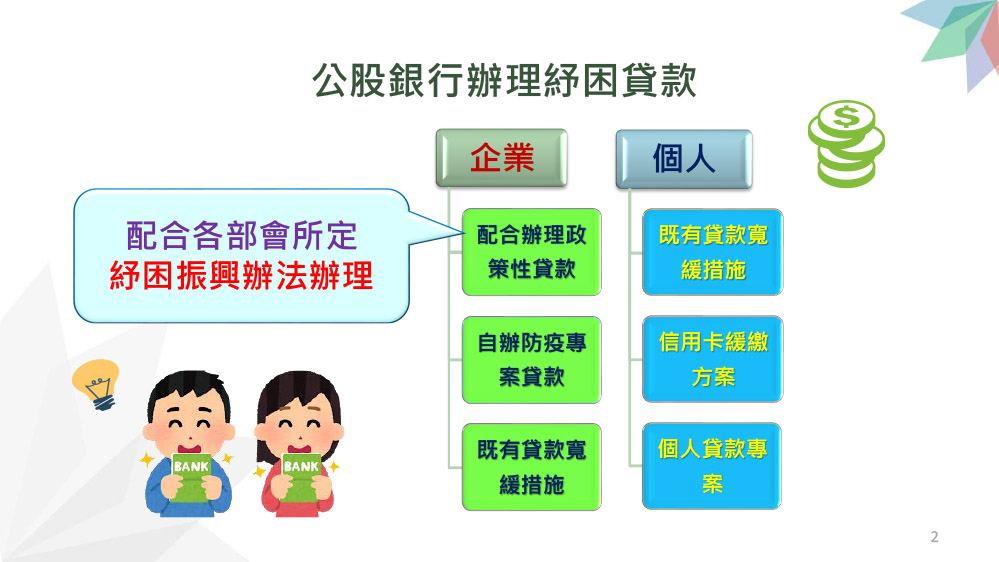

行政院3日公布紓困4.0方案,財政部將督請公股銀行積極配合政策,推動各部會相關紓困措施,並請各銀行持續提供自辦紓困貸款。勞工個人紓困貸款部分新增5百億元,比照2020年每人最高可貸得10萬元,首年免繳利息。財政部也公布新冠肺炎紓困措施專區網址,提供有需求的民眾自行上網查詢各官股紓困貸款流程等。

財政部表示,將請各銀行持續提供自辦紓困貸款,包括民眾既有貸款寬緩措施,及因應疫情新增貸款、信用卡緩繳等,協助受疫情影響的企業或個人及時取得金融支援。

財政部新增各類紓困貸款。(財政部提供)

公股銀行配合政策,推動企業、勞工紓困兩大貸款措施。(財政部提供)

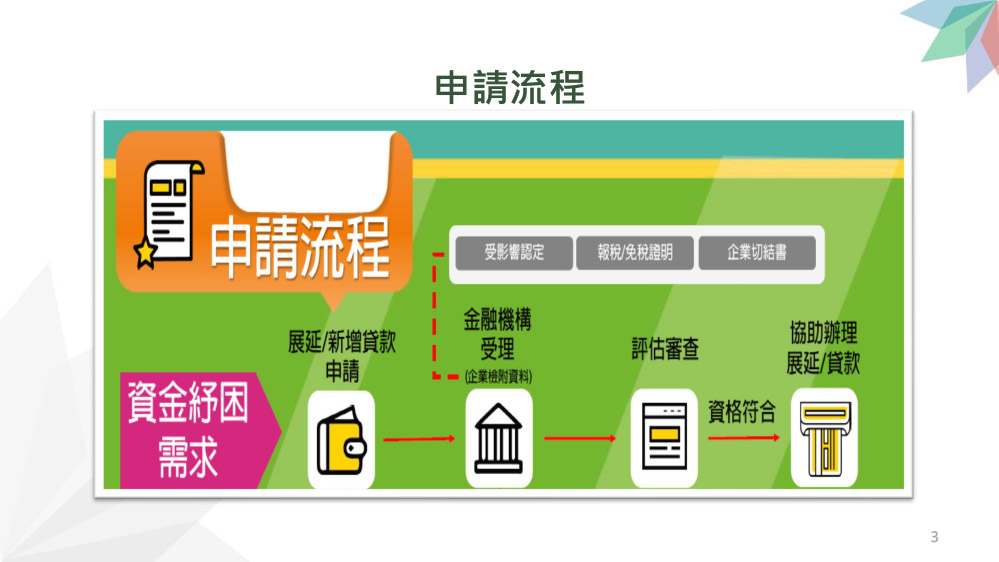

紓困貸款申請流程。(財政部提供)

另外,財政部及所屬公股銀行已於網站首頁建置新冠肺炎紓困措施專區,方便民眾瞭解各公股銀行提供紓困方案相關訊息,即時幫助受疫情衝擊的企業、個人度過難關。

勞工紓困貸款-線上申請

| 承貸銀行 | 聯絡電話 | 申請方式 |

| 臺灣銀行 | 0800-025-168

(02)2191-0025 (02)2191-0026 |

線上申請 |

| 臺灣土地銀行 | 0800-089-369

(02)2314-6633 |

線上申請 |

| 合作金庫商業銀行 | 0800-033-175

(04)2227-3131 |

線上申請 |

| 第一商業銀行 | 0800-031-111

(02)2181-1111 |

線上申請 |

| 華南商業銀行 | (02)2181-0101 | 線上申請 |

| 彰化商業銀行 | 0800-365-889

(02)412-2222 |

線上申請 |

| 台北富邦商業銀行 | (02)8751-6665 轉 5 | 線上申請

|

| 國泰世華商業銀行 | 0800-818-001

(02)2383-1000 |

線上申請 |

| 高雄銀行 | (07)557-0535 分機 356 | 線上申請 |

| 兆豐國際商業銀行 | 0800-016-168 | 線上申請 |

| 臺灣中小企業銀行 | 0800-017-171

(02)2357-7171 |

線上申請 |

| 渣打國際商業銀行 | 4058-0088 (手機請加 02) | 線上申請 |

| 台中商業銀行 | 449-9888(手機請加 04) | 臨櫃申請 |

| 滙豐銀行 | (02)6631-7158 | 臨櫃申請 |

| 瑞興商業銀行 | 0800-818-101 | 臨櫃申請 |

| 華泰商業銀行 | (02)2777-5488 | 臨櫃申請 |

| 臺灣新光商業銀行 | 0800-081-108 | 線上申請 |

| 陽信商業銀行 | (02)7736-6689 | 臨櫃申請 |

| 三信商業銀行 | (04)22257177 分機 311、313~315 | 臨櫃申請 |

| 聯邦商業銀行 | (02)2545-1788 | 線上申請 |

| 遠東國際商業銀行 | 0800-261-732

(02)8073-1166 |

線上申請 |

| 元大商業銀行 | (02)2182-6193 | 線上申請 |

| 永豐銀行 | (02)2505-9999 | 線上申請 |

| 玉山商業銀行 | (02)2182-1313 | 線上申請 |

| 凱基商業銀行 | (02)80239088 | 線上申請 |

| 星展銀行 | (02)6612-9889 | 線上申請 |

| 台新國際商業銀行 | 0800-000-456 按 2 | 線上申請 |

| 日盛國際商業銀行 | 0800-060-888 | 臨櫃申請 |

| 安泰銀行 | 0800-005-999 | 臨櫃申請 |

| 中國信託商業銀行 | (02)2745-8080 分機 852 | 線上申請 |

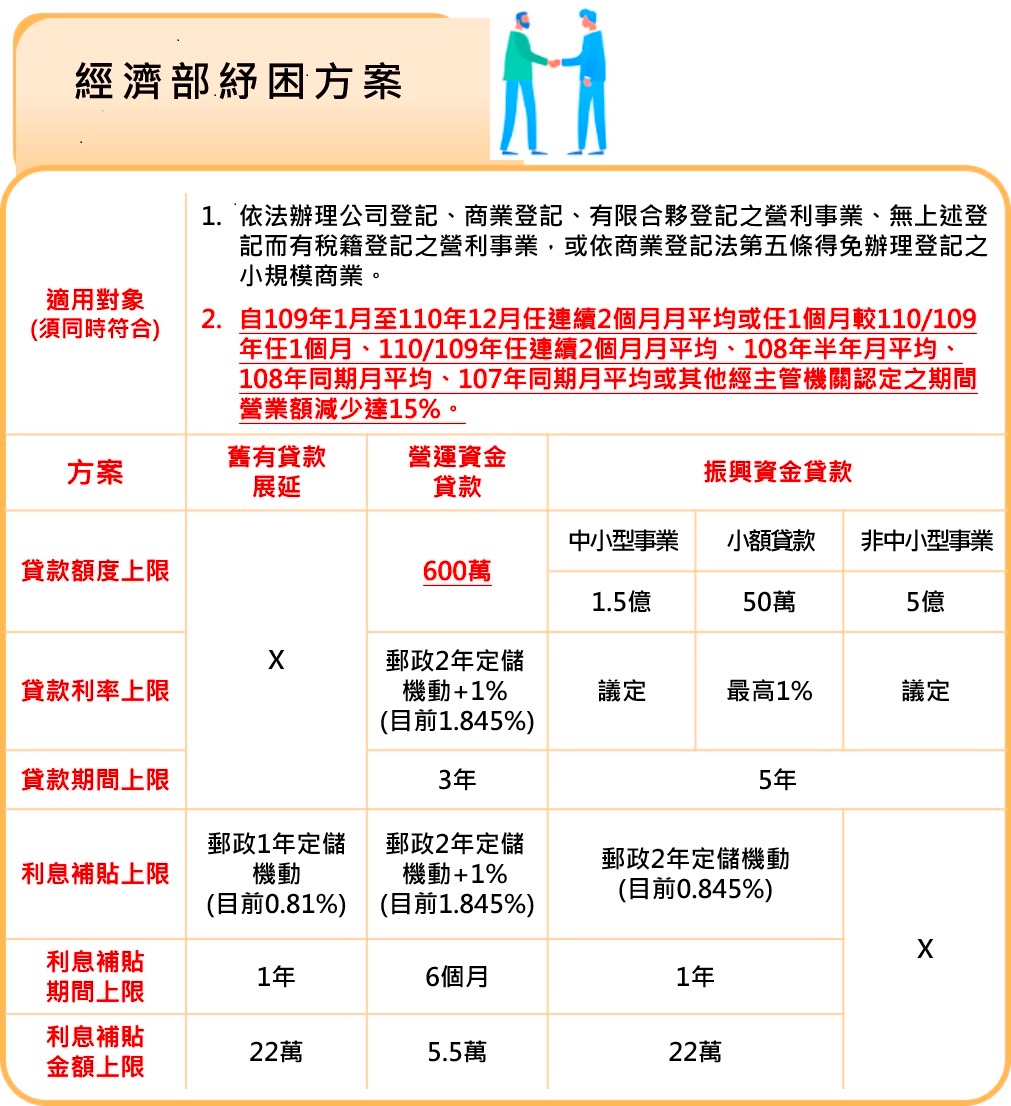

申請紓困貸款方案霧煞煞? 我們幫您整理了相關重點說明以及申請連結,點選以下您的需求,看看相關適合您的紓困貸款措施 <2021.6.3更新>

本土疫情嚴峻,國發會2021-5-27於行政院院會報告新一波紓困方案,包括個人紓困(生活補貼或救濟金)與產業支持措施(營運資金與薪資補貼)。

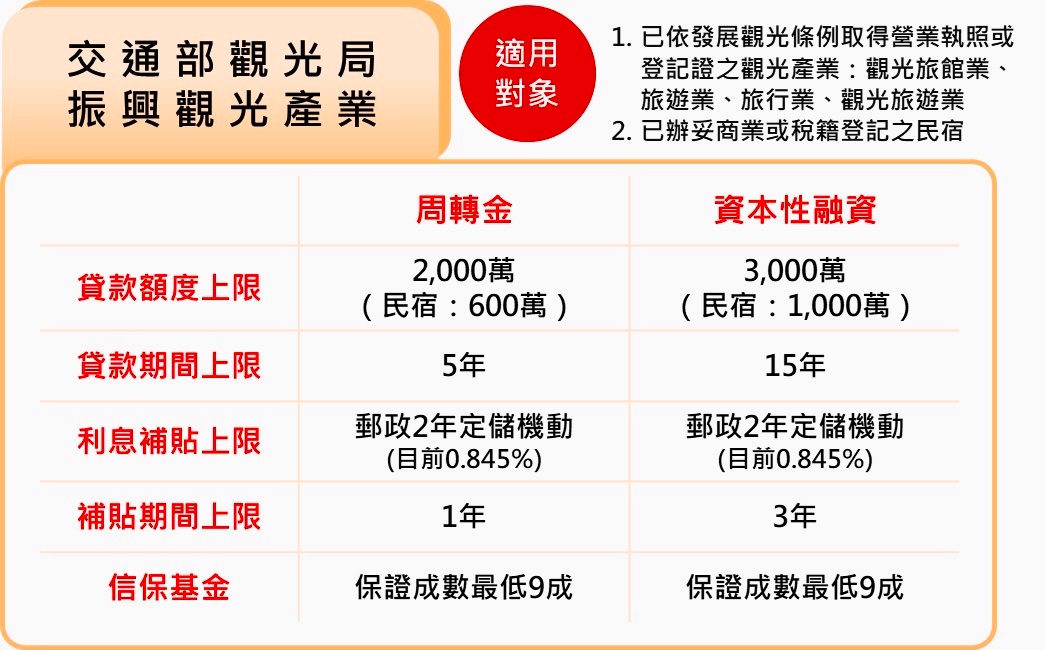

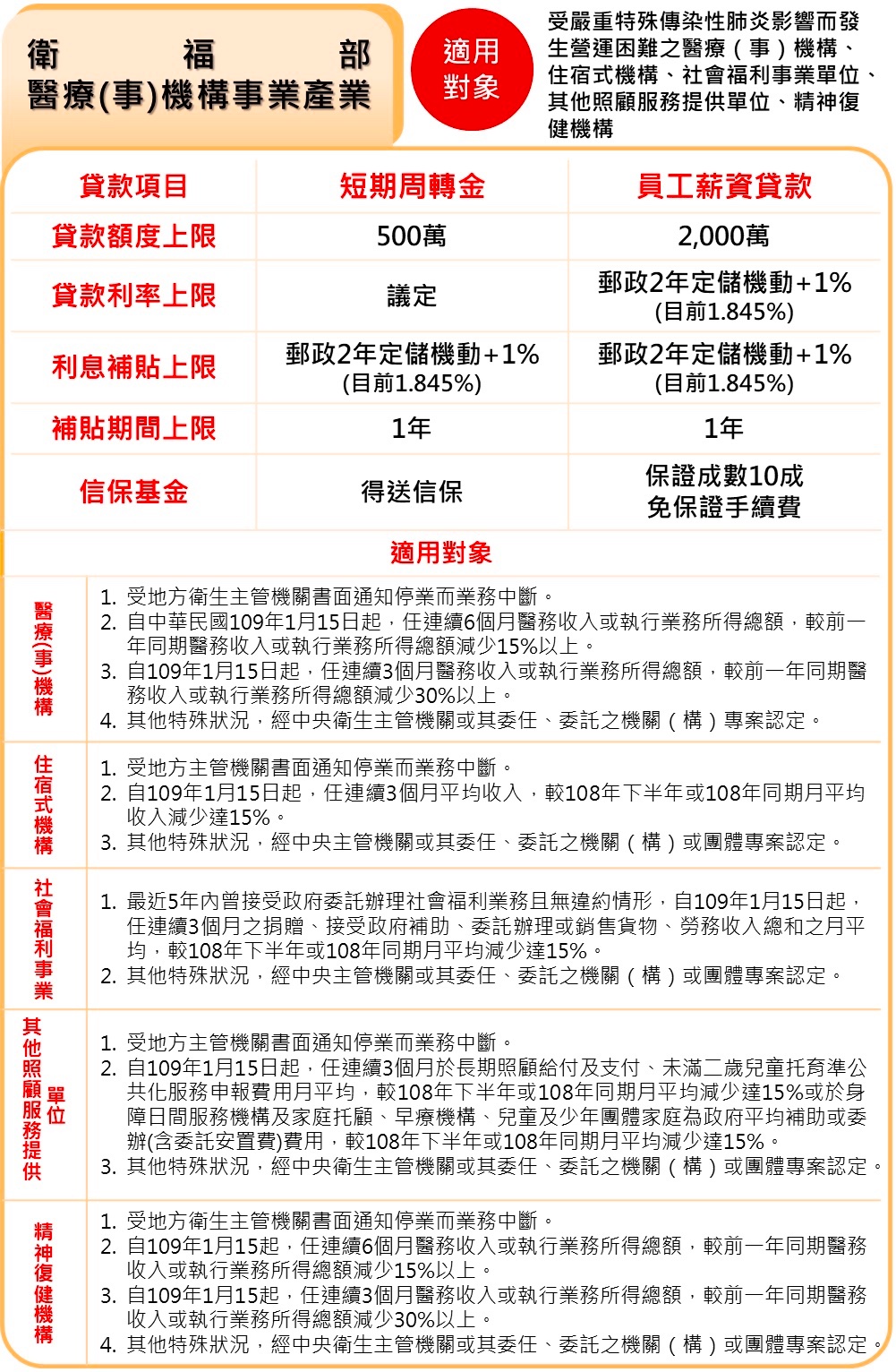

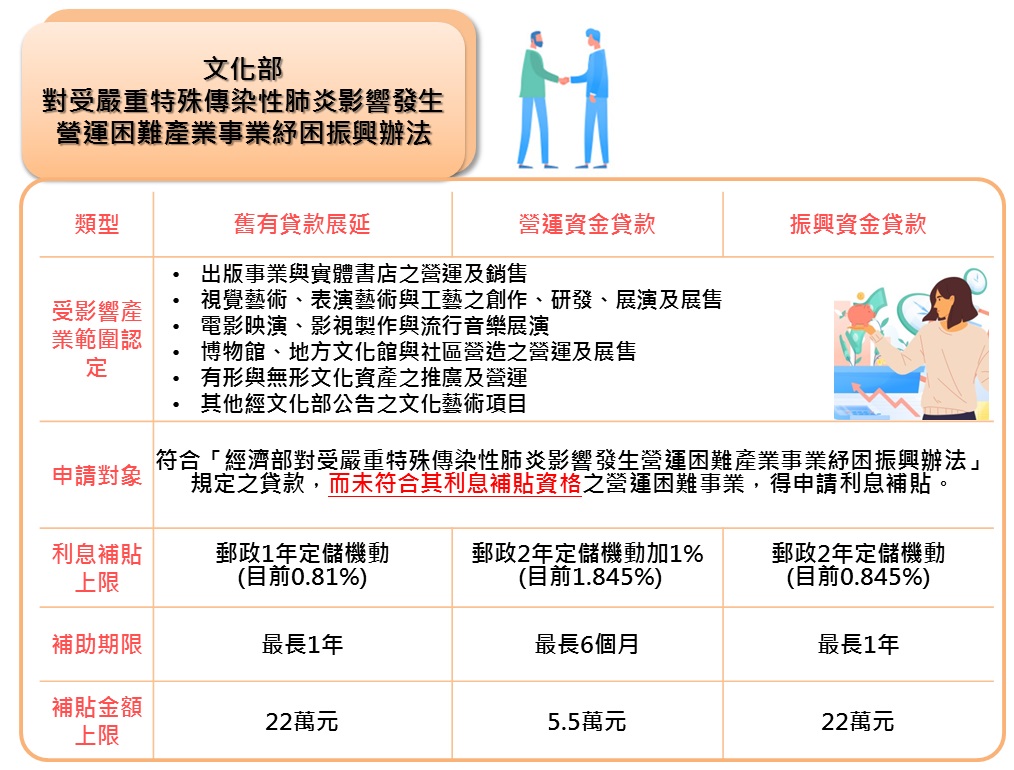

根據國發會規劃,此次紓困貸款,企業部分包含中小企業信保基金承作紓困貸款、加碼1,000億元的央行中小企業貸款,以及針對觀光產業、航空業、大型藝文業與農業推動紓困貸款。

另外,在個人紓困部分,將規劃繼續推動前次推出的勞工紓困貸款,每人額度最高10萬元,預估有50萬個名額。

◎ 本次優先108/109年綜合所得50萬以下者才可以申請,一段時間以後,再開放給所有勞工。

◎ 年滿20歲的受疫情影響並且有參加勞工保險的勞工,未參加勞保者可提出工作事實證明,例如工作收入證明等

◎ 聰明貸款僅提供「紓困貸款」資訊,其他「非貸款」紓困方案請致電「1988」紓困振興專線洽詢

勞工紓困貸款

請注意!紓困4.0版本 2021年6月15日開始辦理,

申請資格: 本國籍勞工年滿20歲,受嚴重特殊傳染性肺炎影響者 ,得申請本貸款

貸款利息補貼:經銀行核貸者,勞動部補貼第1年利息

信用保證: 由財團法人中小企業信用保證基金提供信用保證

還款方式:第1年第1至第6個月為寬限期,免繳納本金;第7個月 至第12個月攤還本金;第2年起按月攤還本金及利息

應備文件:雙證件及印章(如已有帳戶免再開戶)手續簡便(無勞保 或評分未達60分者,依規定須額外提供工作收入文件)

最高可貸: 10萬元

貸款利率: 1.845% 機動計息

貸款期限: 3年

諮詢電話:1955或洽 承辦銀行(可線上申請)

勞保局 勞工紓困貸款申請專頁

企業紓困貸款(央行方案)

辦理單位: 中央銀行

用途: 週轉金

轉融通期間: 至 110年12月31日,110年7月5日以後申請核撥之案件:融通期限得至111年6月30日。

額度

A 方案:400 萬-可於不同銀行申辦,每戶於不同銀行合計申貸額度最高 400 萬元。

B 方案:1600 萬-可於不同銀行申辦,每戶於同一家銀行申貸額度最高 1600 萬元。

C 方案:100 萬-限向同一家銀行申辦,每戶申貸額度最高 50 萬元。

(2021年6月24日起 自50萬元提高至100萬元) 簡易評分 表達63分以上。

辦理期限: 110 年 12 月 31 日前

|

中小企業專案融通專案重點 |

|||

|---|---|---|---|

| 貸款方案 | A | B | C |

| 貸款對象 | 中小企業 | 中小企業 | 小規模營業人 |

| 貸款額度 | 每戶最高400萬元 | 每戶最高1600萬元 | 每戶最高100萬元 |

| 貸款成數 | 送信保保證9成以上 | 銀行徵提其他擔保品 (含送信保保證8成以上) |

送信保保證10成 |

| 貸款利率 | 不超過1% | 不超過1.5% | 不超過1% |

| 其他 | 非小規模營業人之中小企業可同時(或先後)申辦A、B, 但不能申辦C 小規模營業人僅能就(A、B)或C方案擇一辦理 |

||

2021 紓困4.0特別預算案再增加1,000億元,總額度達4,000億元,並配合財團法人中小企業信用保證基金辦理,公、民營銀行均可受理申貸。

另外C 方案小規模營業人將自 50萬元提高至100萬元,自2021年6月24日生效

本息緩繳或延展

政府政策性住宅貸款款緩措施:國宅、勞工、中央公教及國軍等住宅貸款戶,本息緩繳1年、本金2年。貸款期限20年展延為30年。

受疫情影響還款困難的民眾,包括房貸、車貸、消費性貸款及信用卡款項等,可向銀行申請緩繳或展延3至6個月,期間免收違約金及循環、遲延利息,展延期間個人信用紀錄不受影響 。

更多企業紓困貸款方案

聰明貸款整理/部分資料來源:華南銀行官網

| 承貸銀行 | 聯絡電話 | 申請方式 |

| 臺灣銀行 | 0800-025-168

(02)2191-0025 |

線上申請 |

| 臺灣土地銀行 | 0800-089-369

(02)2314-6633 |

線上申請 |

| 合作金庫商業銀行 | 0800-033-175

(04)2227-3131 |

線上申請 |

| 第一商業銀行 | 0800-031-111

(02)2181-1111 |

線上申請 |

| 華南商業銀行 | (02)2181-0101 | 線上申請 |

| 彰化商業銀行 | 0800-365-889

(02)412-2222 |

線上申請 |

| 台北富邦商業銀行 | (02)8751-6665 轉 5 | 線上申請 |

| 國泰世華商業銀行 | 0800-818-001

(02)2383-1000 |

線上申請 |

| 高雄銀行 | (07)557-0535 分機 356 | 線上申請 |

| 兆豐國際商業銀行 | 0800-016-168 | 線上申請 |

| 臺灣中小企業銀行 | 0800-017-171

(02)2357-7171 |

線上申請 |

| 渣打國際商業銀行 | 4058-0088 (手機請加 02) | 線上申請 |

| 台中商業銀行 | 449-9888(手機請加 04) | 臨櫃申請 |

| 滙豐銀行 | (02)6631-7158 | 臨櫃申請 |

| 瑞興商業銀行 | 0800-818-101 | 臨櫃申請 |

| 華泰商業銀行 | (02)2777-5488 | 臨櫃申請 |

| 臺灣新光商業銀行 | 0800-081-108 | 線上申請 |

| 陽信商業銀行 | (02)7736-6689 | 臨櫃申請 |

| 三信商業銀行 | (04)22257177 分機 311、313~315 | 臨櫃申請 |

| 聯邦商業銀行 | (02)2545-1788 | 線上申請 |

| 遠東國際商業銀行 | 0800-261-732

(02)8073-1166 |

線上申請 |

| 元大商業銀行 | (02)2182-6193 | 線上申請 |

| 永豐銀行 | (02)2505-9999 | 線上申請 |

| 玉山商業銀行 | (02)2182-1313 | 線上申請 |

| 凱基商業銀行 | (02)80239088 | 線上申請 |

| 星展銀行 | (02)6612-9889 | 線上申請 |

| 台新國際商業銀行 | 0800-000-456 按 2 | 線上申請 |

| 日盛國際商業銀行 | 0800-060-888 | 臨櫃申請 |

| 安泰銀行 | 0800-005-999 | 臨櫃申請 |

| 中國信託商業銀行 | (02)2745-8080 分機 852 | 線上申請 |

| 樂天國際銀行 | 0800-000-148 | 線上申請 |

地上權土地標售熱度不減,但最新的發展卻情勢卻令人憂心,建商憂心忡忡表示,幾年前標得的地上權案近期陸續完工後,卻面臨沒有銀行願意承作分戶貸款的困境!業者指出,尤其在去年底央行祭出房市信用管制後,情況更是雪上加霜,業者直言,政府若不嚴肅看待此一狀況,地上權住宅恐將就此走入歷史,不但影響居住正義的落實,也將衝擊未來地上權土地的標售。

回顧過往發展,地上權土地原本在高地租、高利率、低貸款成數、低存續年限的二高二低條件下,一度淪為燙手山芋,直到102年政策鬆綁,將存續年限從50年延長至70年,且產權可分割可過戶;105年進一步修正地租計收方式,改採「部分固定、部分浮動」,其中1%按公告地價調幅浮動調整,另外2.5%則固定、依決標當年度公告地價計算,大大降低地租大漲的不確定風險,地上權土地才鹹魚大翻生。

不過,受到金管會配合央行措施,嚴格金檢所影響,地上權住宅分戶貸款卻面臨銀行不願承作,苦無著落的窘境。房地產業者指出,政府推動地上權卻只關心標售成績,卻不關心整體配套措施,無異只做半套,恐將衝擊未來的地上權標售案。

麗盛建設總經理何昭宏也指出,地上權是政府活化國有地,並降低開發商、購屋者負擔的良法美意,也是時代潮流,但目前最大問題在銀行不再承作地上權住宅分戶貸款,在沒有銀行融資支援下,地上權住宅根本也不用賣了!這些年企業響應政府政策投入地上權土地開發,如今卻進退不得,讓業者相當無奈。

何昭宏表示,部分願意有條件承作的銀行,要求建商必須額外回存總融資金額的二成,才能取得融資額度,且擔保年限更長達20年;換言之,建商必須備有融資金額一成四押在銀行20年,才能讓購買地上權住宅的客戶取得合理的分戶貸款,對於支持政府政策的建商來說,必須積壓可觀資金,形成龐大財務負擔,非常不合理。此外,地上權住宅由於價格相對親民,對幫助首購族圓夢、落實居住正義有不可取代的效益,但有意購買者卻無法獲得應有的購屋貸款,對他們相當不公平。

不願具名的房地產業者表示,地上權住宅儘管多次修正、鬆綁,但因為銀行融資意願不高、分戶貸款缺乏完整配套,導致當前地上權住宅出現諸多問題。他指出,目前地上權住宅的問題與困境包括,一,儘管企業界參與地上權土地意願不減,但分戶貸款卻告貸無門;第二,銀行不承作地上權宅分戶貸款,也衝擊二手流通市場;第三,產權移轉需經原土地所有人同意才能交易,衍生諸多問題。

建商指出,這些年地上權住宅開發經歷各種阻礙,不是分戶貸款困難,就是地租高漲衍生糾紛,業者只能各自求解套,有些建商另提擔保品,同時擔任地上權人、地上權房屋所有權人、銀行貸款債務人三種角色,才能籌得資金、再貸款給客戶。業者強調,如果政府不願正視此一困境,地上權住宅在缺乏金融體系奧援下,勢必走入歷史,而政策希望藉此幫助部分較為弱勢者購屋的美意也將無疾而終,屆時將是政府、產業、民眾三輸的局面。

新聞分析/創造三贏 亟需政策全力支持

地上權土地的開發方向,除金融保險業多採長期持有,開發為收益型不動產或商用不動產,沒有無法取得分戶貸款的問題外,其餘開發為地上權住宅者,都會面臨融資困難的問題,而且情況有惡化的趨勢,亟待政府協助解決。

由於地上權住宅價格普遍較區域行情低三至四成,因此被學者專家視為除社會住宅之外,可解決年輕人居住問題的新興管道之一,也可滿足不想被高地價綁架,及無須買房讓子孫繼承、只要解決長期居住需求的民眾;但在政策未大力宣示支持,銀行也無意承作下,等於斷了這條路,讓政策美意蕩然無存。

從某個角度來看,地上權住宅應可被視為廣義的社會住宅,對長期持有自住客,是另一條可滿足居住需求的管道。不過在政策配套上,需要政府拿出肩膀和魄力來解決,關鍵問題在分戶貸款。

過去法界和地政專家認為,地上權土地使用權的法律性質是債權而非物權,因此地政機關無法登記,金融機關也難以辦理貸款;不過法務部2014年召開會議討論後,認為以地上權區分所有建物使用權可移轉、具可讓與性,應可作為「權利質權」標的,才得以辦理貸款,但比起一般房貸,申貸成數較低但利率更高。

也因此,要徹底解決地上權宅的難題,政府必須有宏觀、積極的作為。首先,政府可比照支持風電、綠能產業的模式,做出政策指引,鼓勵公股銀行帶頭支持地上權住宅貸款。其次,政府可比照青年購屋貸款,提供購買地上權住宅的年輕人利率補貼,此舉也符合公平正義,因為購買地上權住宅者可能購屋能力較為不足,有賴政策支持。第三,銀行若承作地上權分戶貸款,應排除在銀行法第72條之2的30%法定上限之外,提高其承作意願。

總結來說,政府應把地上權住宅視為實現居住正義的途徑之一,並完善配套措施給予實質支持。若能有效解決,就有機會達成活化國有土地充實國庫、減輕民眾購屋負擔、企業獲得合理利潤的三贏局面。

蔡惠芳

許多購屋族為了比較哪一家銀行核貸成數最高、利率最優惠,會向多家銀行申辦貸款,此舉恐影響房貸條件,甚至被拒絕貸款?房市專家指出,「同時」送件3、4間銀行屬常見狀況,一般不至於造成影響,但若「分批」送件,且間隔時間較長,就可能讓銀行質疑申貸人有信用上的疑慮,進而影響貸款條件。

金融聯徵中心曾撰文指出,有當事人向好幾家銀行申辦貸款,最後遭銀行拒絕,理由是「聯徵次數過多」,也就是一定期間內,銀行向聯徵中心查詢當事人信用資料的次數太多。之所以如此,是因銀行重視風險管理,假設接獲貸款申請後到聯徵中心資料庫查詢,發現近期已有多家同業查詢過該當事人資料,可能會懷疑「為什麼要向那麼多家銀行貸款」,甚至「前幾家為什麼查完資料,卻都沒有貸款給當事人」?

建議申貸人多利用網路搜尋各家銀行利率、試算方案,而非逕行於短時間內向多家銀行申辦貸款。大家房屋企劃研究室專案副理郎美囡進一步說明,買方簽約購屋後,通常會委由代書,向房仲公司配合的銀行送貸款申請,買方也可能自己向薪轉戶或往來較頻繁的銀行送件,「一次送3、4家都很常見」,部分買方甚至會送4、5家銀行,但一般來說,只要是同時送件,代表有房貸需求,不太會影響房貸條件。

唯要注意的是,郎美囡說,若申貸人是分批送件,例如第一批先詢問幾家銀行,覺得條件不滿意,又再送幾家銀行,就可能讓銀行端質疑申貸人恐有信用疑慮,進而影響房貸條件,甚至拒絕貸款。

因此,郎美囡建議,買方最好先詢問薪轉戶銀行或與房仲公司有配合方案的銀行,較易拿到優惠的條件。另外,在個人信用狀況不變的情況下,若想讓貸款條件更好,也可以找收入高、穩定的親友作為連帶保證人。

信義房屋明誠鼎山店店長孫再生則表示,通常透過房仲公司購屋,都會有配合的房貸方案,條件通常較為優惠,例如目前以信用狀況都正常的首購族群來說,一般都可以貸到7成5至8成,利率約在1.4%上下,若個人條件更佳,有可能再更優惠,並可省去送件多家反而被銀行質疑信用度不佳的疑慮。

購屋申請房屋貸款,許多銀行廣告標榜房貸利率1.31%的優惠貸款,公股行庫主管表示「廣告術語、看看就好」,因為9成以上貸款人不具備醫師、會計師、律師「五師」等資格,也不見得有年薪百萬資格,「且」準備入住台北大安區、信義區等精華地段,更直白地說,對多數貸款人來說,房貸利率1.31%是看得到、吃不到。

公股銀行表示,現在要貸到「1.31%」的地板價幾乎不可能,不過目前銀行提供房貸的「加分項」可以讓民眾參考,讓有相關條件的民眾可以享受較優惠、便宜的房貸利率,首先,如果職業是「五師」,也就是醫師、律師、會計師、建築師以及高階工程師等,基本上利率可以較為優惠。

其次是密切往來、貢獻度高的客戶,也是「利率減碼」的加分項,銀行參考的指標包含是否為財富管理的客戶、在該行是否有存款等,且不能是「靜止戶」,在該行要有一定程度的活躍程度,如定期理財等,這類的房貸戶就受到銀行的歡迎。

當然貸款房屋的地理位置、坐落條件具相當的「利率」影響力,甚至兩個標的相差只有幾百公尺,貸款的利率就差很多。

公股銀表示,除了六都都會區、精華區等利率條件可能會比偏鄉好些,坐落位置如在大馬路上或在小巷弄中的房子就有差、與捷運站的距離,也是決定利率關鍵,距離愈近,利率就會比較便宜。

有銀行主動幫房貸族減輕負擔、搶攻轉貸族群,凱基銀行為協助早期購屋且房貸利率在1.45%以上的民眾減輕利息負擔,或有增貸需求的房貸族,近期推出房貸轉貸專案,利率最低1.33%起,若以轉貸前後平均年利差0.15個百分點計算,每千萬元房貸第1年可省約1萬5000元利息,20年下來可省下超過16萬元利息。

記者吳靜君 、 洪凱音

在新冠肺炎疫情衝擊下,央行降息救市使得利率空前新低,為了爭搶房貸客戶,不少銀行針對房貸轉貸,提供最低不到1.4%的優惠利率,甚至還不到央行公布五大銀行新增房貸的平均利率水準,鎖定房貸申辦較久的老房貸戶搶客。

銀行房貸利率在央行引導下地板價在1.31%,僅青年安心成家優惠房貸兩段式利率的第一段低於此一水準。

對於不是在近兩年買房申辦房貸的族群來說,如果沒能和貸款行協商降息,或者協商降息的空間有限,房貸利率有可能還是在1.4%到1.5%上下,相較於央行公布五大銀行去年12月、今年1月的新增房貸平均利率,分別在1.35%、1.36%,高出5點到15點(1個基本點為0.01個百分點),若是房貸餘額仍高,轉貸利率優惠少個15點的話,1,000萬元房貸一年就可省息1.5萬元。

目前包括國泰世華、兆豐、凱基銀行,都提供房貸轉貸最低優惠利率可低於1.4%,中信、永豐銀轉貸也是在1.4%多附近。

其中,凱基銀限時6月底前提供專案轉貸優惠最低1.33%起,利率比五大銀行新增房貸平均利率還要低,相當接近1.31%地板價,兆豐銀剛好轉貸優惠在1.35%起,和國泰世華提供轉貸最低1.37%起,都與五大行新增房貸利率相當。

凱基銀行消費金融處副總經理李吉彬表示,民眾如果房貸金額較高,達千萬元以上,即使利差不多,但對每月利息支出影響也很大,再加上房貸是長期貸款,累積下來的利息金額差距更可觀;對沒能在最近新辦房貸享受央行降息利益的房貸戶來說,不妨考慮轉貸省息。

李吉彬指出,如以凱基銀並提供轉貸族開辦費六折的優惠,只要3,000元,若以轉貸前後平均年利差0.15個百分點計算,一年可省1.5萬元利息,20年可省下超過16萬元利息,即使扣除轉貸的各項規費成本後,仍有很大的轉貸省息利益,省下的利息可再做其他運用。

不過,銀行業者也提醒,轉貸要留意原來的貸款行有沒有收取違約金問題,以及轉貸除了開辦費外,其他還有設定費、甚至估價、徵信等成本,而轉貸餘額即使無法再提高,也可考慮以信貸方式增加貸款,可望比照房貸利率取得低利融資。

記者夏淑賢

金管會公布截至去年底商用型以房養老貸款統計,女性核貸占比逾55%。銀行局副局長林志吉推測,可能和國人女性平均壽命較男性長,對自身經濟安全意識較高等因素有關。

金融監督管理委員會統計,從2015年開辦至2020年底,商業型不動產逆向抵押貸款(商業型以房養老貸款)核貸件數達4842件,較2019年底的4080件成長18.7%;累計核貸額度新台幣276億元,較2019年底的228億元成長21.1%。

以區域來看,申請貸款仍以北北基民眾居多,核貸件數2499件,占比51.6%,超過整體核貸件數的一半;核貸額度約193.75億元,占比約7成。

從核貸案件性別來看,男性申請核貸件數共2155件,占比44.51%;女性核貸件數2687件,占比55.49%。

林志吉推測,根據國人平均壽命,女性較男性長壽,可能對以房養老貸款需求相對較高;此外,婚後房子登記在女性名下,也是可能的因素之一。

林志吉表示,從很多金融商品業務情形來看,包含商用型以房養老貸款及保險商品等,女性需求常常較男性高,顯示平均而言,女性對自身經濟安全意識相對男性來得高。

金管會資料顯示,目前已有14家銀行提供商業型以房養老貸款服務,包含8家公股、6間民營,核貸件數及核貸金額前3名都是公股銀行,以合作金庫件數及金額最高,再來依序為土地銀行、華南銀行。

林志吉說明,目前辦理的銀行除提供一般貸款方案,也有結合信託及保險商品的選項,年長民眾可評估自身需求,選擇適合的貸款方案。

記者謝方娪