金融科技衝擊下,國銀實體銀行的分行也持續消失中,金管會統計,國銀分行家數從2014年的高峰3,460家至2020年底剩3,403家,六年來消失57家。(延伸閱讀:外銀加速裁撤實體分行 國銀分行去年減2家剩3,403家)

金管會2004年時凍結國銀申設分行,直至2007年5月重新開放;2014年起採總量管制,需有銀行裁撤分行才有增設額度,2017年10月每年申設次數增加為二次,每年5月及11月均可提出,但若規畫在偏鄉申設據點,可隨時提出申請、不受限制。

銀行局統計,過去六年來金管會核准新設分行的家數,2015年有四家、2016年也有四家、2017年有九家、2018年十家、2019年九家。

不過,2015年裁撤的分行有23家、2016年22家、2017年有14家、2018年有15家、2019年則有六家。

2020年共核准的新據點,包括2月核准板信銀設二家、5月核准台中二信設一家、11月核准三信銀三家、高雄第三信用合作社設二家、台中商銀一家。另外,裁撤的也有九家,包括:星展銀裁撤五家分行、花旗銀三家、凱基銀一家。

至於去年已新設立分行的有陽信銀一家、北富銀五家、元大銀一家。

金管會日前表示,國內每10萬成年人平均擁有國銀分行家數為17處,近年金融機構積極運用金融科技創新,逐步提高實體分行服務深度及強化數位金融服務內容,拓展金融服務廣度,使整體金融服務更普及、並朝多元發展,期許繼續虛實整合提升服務效能。

外商銀行在台子行為何加速裁撤分行?銀行局副局長黃光熙解釋,現在銀行對客戶金融服務方式很多元,經營方向也有不同取向與強項,服務據點配合各銀行營運計畫與方針,金管會強調一定要加強及便利客戶需求,也要做好對現行從業人員安置等,需要有既定規畫。

記者葉憶如

金融業極力發展數位金融,銀行推出的線上貸款平台,除了個人的信貸與房貸外,也有專設企業線上貸款平台,線上辦理貸款的優勢在於免去到分行苦苦排隊等候的時間,且透過網路平台24小時的在線申請服務,於手機、平板、電腦裝置皆可辦理。

傳統客戶若有貸款需求時,就得備齊所得相關證明文件,並到分行填具申請書向銀行申貸,不過在銀行數位化發展之下,申辦作業只要透過線上平台辦理貸款,即可省下親自到銀行辦理的時間,解決因銀行營業時間與自己無法配合的煩惱。

以中國信託Online貸來說,即是運用大數據評分模型,串接聯徵資料庫進行即時審核,客戶可即時得知核貸條件,從申請到撥貸最快3分鐘完成,即時滿足客戶的資金需求。

而華南銀行的快易貸平台,可利用手機、平板電腦及桌上型電腦借款,3分鐘內可取得額度和利率的試算值,最快四小時得知核准結果,並於當天完成撥款,且系統會根據個人資料及信用狀況,自動核算可貸得的金額及貸款的利率,並且算出每月繳款金額,幫助客戶清楚掌握財務規劃。

而彰化銀行e吉貸線上貸款融資平台除了原有的房貸、房貸增貸和信貸外,近期更新增個人貸款薪速貸的業務,針對彰銀企業薪資轉帳戶提供相關得優惠利率,最快一天就可以取得資金。

兆豐銀行也鎖定首購、自住及換屋等實質需求貸款客群,透過房貸e把兆的線上平台,搶攻線上年輕房貸族群,民眾透過該平台申辦並獲核貸的房貸金額,在不到兩年時間就已突破百億元。

除銀行推出自行推出的線上貸款平台外,藉由社群、電商平台連結銀行線上貸款服務也逐漸成為一種貸款申請的管道,去年星展銀行與電商PChome網路家庭,針對PChome商店街個人賣家,推出專屬賣家的店速貸線上信貸服務,從申請到核貸、對保,最快五分鐘即可完成,20分鐘可取得所需資金,最高可貸新台幣300萬元,店家可直接線上申貸,解決短期資金周轉、擴充營運規模需求,透過商店街巨量數據,分析申貸店家營運成績。

中國信託銀行、台北富邦銀行、聯邦銀行及渣打銀行去年10月也與LINE Pay合作試辦線上貸款服務,LINE Pay 在10月底也搶先推出「一站式信貸服務」,只要透過社群通訊軟體LINE裡面的LINE Pay功能平台上,進入貸款專區,就可以瀏覽到合作的銀行信貸資訊,並可完成申請交易。

數位金融發展帶給民眾銀行業務辦理的便利性,針對不同貸款需求的民眾推出合適的方案,並透過網路平台申請加速貸款流程,達到省時又省力的效果。

記者 陳芝瑄

勞工保險被保險人紓困貸款(勞保紓困貸款)從本月8日起開辦,截至昨日為止,已有6萬4220人提出申請。勞保局提醒,勞保紓困貸款申請截止日期為1月22日,建議可多利用網路申請,以避免來回奔波或臨櫃久候。

截至昨日為止,目前已有6萬4220人提出勞保紓困貸款申請。勞保局強調,申請截止日期為1月22日,提出申請後還需審核作業,申請不等於核撥。根據勞保局統計資料,勞保紓困貸款去(2020)年申貸獲得核撥件數計有7萬2321件。

勞保紓困貸款申請人資格必須是勞保被保險人,符合「生活困難需要紓困」、「勞保年資滿15年(計算至110年1月22日止)」、「無欠繳勞保費及滯納金」、「未曾借貸勞保紓困貸款,或曾借貸已繳清貸款本金及利息」等條件。

勞保紓困貸款的貸款期間為3年,每人最高貸款金額10萬元,利率目前為年息1.28%,前6個月按月付息不還本,第7個月起按月平均攤還本息。假設1名勞工借款10萬元,按目前利率前6個月每月需繳利息107元,自第7個月開始每月繳本息3389元。

勞保局提醒,已經請領老年給付、終身無工作能力的失能給付或向其所屬機關請領勞工保險補償金者,不能申請勞保紓困貸款。申辦勞保紓困貸款不用繳交任何費用,不需要委託他人代辦。

勞保局表示,為了避免民眾來回奔波或臨櫃久候,建議可多利用網路申請,前往土地銀行入口網站申辦;郵遞申請則以郵戳為憑。土地銀行網頁指出,臨櫃受理截止時間為1月22日下午5點。

記者李雅雯/台北報導

依據聯徵中心全國各年齡層房貸數據,2020年前三季跟2019年同期相比,全國各年齡層的房貸件數年增幅都超過12%,其中,貸款人年齡超過70歲的房貸件數年增幅高達30.5%,從361件,增加到471件,增幅排名第一。

據聯徵中心資料統計全國各年齡層房貸數據,2020年前三季跟2019年同期相比,房貸大宗均是30~39歲,比重在35%上下。年齡層核貸占比第二高是40~49歲,連續兩年都占30%左右。統計30~49歲的貸款人,占全體60%以上,顯示這個年齡區間仍是購屋主力。

至於去年高齡申請房貸件數暴增,大家房屋企研室專案副理郎美囡分析,高齡申請房貸並不容易,通常需要有力的財力資產證明,並提供連帶保證人。因此,年過70歲還向銀行貸款購屋,主因有三,包括換屋、節稅與投資。

老年人申貸買房,第一是自住換屋需求,通常是大換小,賣了大房子,雖然可以不用貸款就可另外買屋,但現在利息低,寧可向銀行貸款,把現金留身邊或投資,類似用舊房子「以房養老」概念。

二是節稅考量。名下有不動產的老年人,除了希望將部分資產變現外,也會規畫百年後資產如何移轉下一代。若直接將房子贈予給子女,再由子女出售或變現贈與現金,都有贈與稅、土增稅等問題。若賣房後,再買一間條件較佳,子女也會住的房子,未來子女直接繼承居住,不用轉售,相對省稅,也較能保障長輩權益。

第三,去年央行大幅降息1碼,且房市前景看好,不僅青壯年購屋意願提升,不少高齡者也思考布局或轉換資產。從現代醫學的角度看,70歲以上健康尚佳者,因來日方長,或許仍有意願投資相對穩健的房地產。

統計資料同時顯示,去年首季央行降息1碼,各年齡層的平均貸款利率跟前年相比,降低0.17~0.19個百分點。

至於平均貸款成數的高低除了與年紀有關外,郎美囡分析,大齡及高齡通常累積較充足的資金或資產,故未必需要高成數的貸款,去年利率有感下降,推升高資產族群的置產意願,讓大齡及高齡的房貸件數增加。

記者游智文、陳美玲

因應武漢肺炎疫情,勞動部去年4月底推出低利可貸10萬元的勞工紓困貸款,最後共有近92萬人獲得貸款。該貸款半年的寬限期已經到了,近日有許多勞工開始繳交第一期分期還款。勞動部說,第一期還款金額約3333元,目前繳款情形大致正常;但若勞工逾期未繳超過3個月,勞動部補貼的利息將暫停;若超過1年未按時繳款,補貼利息將收回。

「勞工紓困貸款」每人上限10萬元,分3年攤還,利率為1.845%,由勞動部補貼第1年全部利息。勞工前6個月不用繳任何款項(寬限期),第7個月起每月開始攤還本金,每月約繳3300元左右,各銀行間會有些微差異。第13個月到第36個月每月攤還本金與利息,每月約繳3400元左右。借款10萬元3年利息總計約3325元,扣掉勞動部一年補貼利息約1770元,剩下2年貸款利息總計約1555元。

勞動部說,若貸款人未按時還款達3個月,勞動部將停止補貼利息;若積欠達1年以上,補貼利息將收回。但勞工也可隨時提前還款,不會收取提前清償違約金。

另外勞動部也宣布,今年將繼續開辦「勞保紓困貸款」,只要勞保年資滿15年者,不論是否有工作,只要未積欠勞保保費或先前的勞保紓困貸款,也未申請勞保老年給付等,就可向勞保局貸款10萬元。

這項貸款和「勞工紓困貸款」沒有關連,也就是說,先前有申請勞工紓困貸款者,只要符合勞保年資等資格,同樣可再申請「勞保紓困貸款」。

這是勞動部自2003年以來第18次開辦此貸款。勞保局說,一般來說申請後1周就能入帳。該貸款期限3年,前6個月只需繳交利息,第7個月起按月平均攤還本息。今年貸款利率為年息1.28%,之後每年於1月及7月第1個營業日,按勞保基金定存平均年利率加計代辦銀行手續費公告調整。如借款10萬元,按目前利率前6個月每月需繳利息107元,自第7個月開始每月繳本息3389元。

勞保紓困貸款預計即日起開放申請自1月22日止,預計農曆春節前就可撥款入帳,有意申請者可上土地銀行網站線上申請,或於上班時間到土銀各分行臨櫃申請。

唐鎮宇

今年以來受全球疫情影響,為避免群聚感染,大家減少出入公共場所,外送服務成為最便捷的選擇,外送商機也因此大幅成長。台新銀行觀察外送產業崛起,搶先針對外送平台外送員推出「免等貸」專案,讓外送員能夠以外送接單證明或薪資紀錄取代傳統財力證明來申請信貸,幫助外送員緩解資金周轉等難題。

台新銀行消費金融處副總經理魏行政表示,過去銀行授信主要是以民眾的職業、財力證明、聯徵紀錄等資訊來評估是否核貸,讓許多有收入且真正面臨資金周轉困難之民眾,不容易通過授信審核或因評分不足而遭銀行婉拒。

台新銀行看到這些人的需求痛點,因此特別為外送員設計信貸商品「免等貸」,將外送接單和薪資數據帶入信用評分模型進行審核,經核貸通過後民眾最快30分鐘即時取得撥款,快速又便捷的滿足外送員的資金需求,同時亦能擴大服務的客戶群。

魏行政亦表示,「免等貸」主要針對有資金需求,並已從事外送工作六個月以上的外送員,方便快速填補短期資金缺口,期望能夠幫助更多外送員減輕生活負擔壓力。

記者仝澤蓉

全球新冠疫情再度升溫,恐再衝繫國內經濟,影響民眾荷包與還款能力,金管會原訂銀行展延個人債務協處機制,就房貸、車貸、消費信貸與信用卡繳款,提供緩繳或展延3~6個月的措施,期限只到2020年底,金管會今(29)日最新宣布,措施再延期半年,延長受理期間至2021年6月底為止。

銀行局副局長林志吉表示,截至今年12月28日為止,統計所有國人個人貸款方案,包括房貸、車貸與消費信貸方面,總計已核准6萬1,404戶,總金額為2,541億元;至於信用卡緩繳方面,據統計亦受理有3萬9,686件。

金管會表示,民眾如確實受疫情影響且還款有困難者,可在明年6月底前向往來銀行提出申請,倘已經申請過展延的民眾,如仍持續受疫情影響者,亦可在上述期限內再向銀行提出申請。金管會重申於疫情期間,希望銀行支持客戶渡過疫情,客戶也要珍惜自己的信用。

銀行局表示,為因應嚴重特殊傳染性肺炎對個人經濟影響,金管會前已分別於2020年2月18日及同年5月29日函請各銀行對受疫情影響還款有困難者,就個人金融產品(包括房貸、車貸、消費性貸款、信用卡款項等)提供緩繳或展延3至6個月等措施,考量該等受理展延期限將於12月底屆至,疫情對部分民眾之債務償還能力仍有所影響,故金管會於109年12月16日再協調銀行延長信用卡及其他個人貸款之債務協處機制受理期間至110年6月底。

金管會已於12月16日邀集銀行公會及相關銀行進行討論,達成三大結論。一是協處機制適用對象是受疫情影響還款困難之民眾。二是協處機制範圍,一樣是個人金融產品(包括房貸、車貸、消費性貸款、信用卡款項等)。

此外,有關協處措施方面,針對信用卡款項方面,信用卡帳單之應付帳款得申請緩繳3至6個月,緩繳期間免收違約金及循環利息。至於其他個人貸款,本金或利息得申請展延3至6個月,展延期間免收違約金及遲延利息。

各銀行受理申請期限由2020年12月底止延長至2021年6月底止。民眾如受疫情影響還款有困難者,可於受理期限內向銀行申請緩繳或展延3至6個月。展延期間個人信用紀錄不受影響。

記者葉憶如

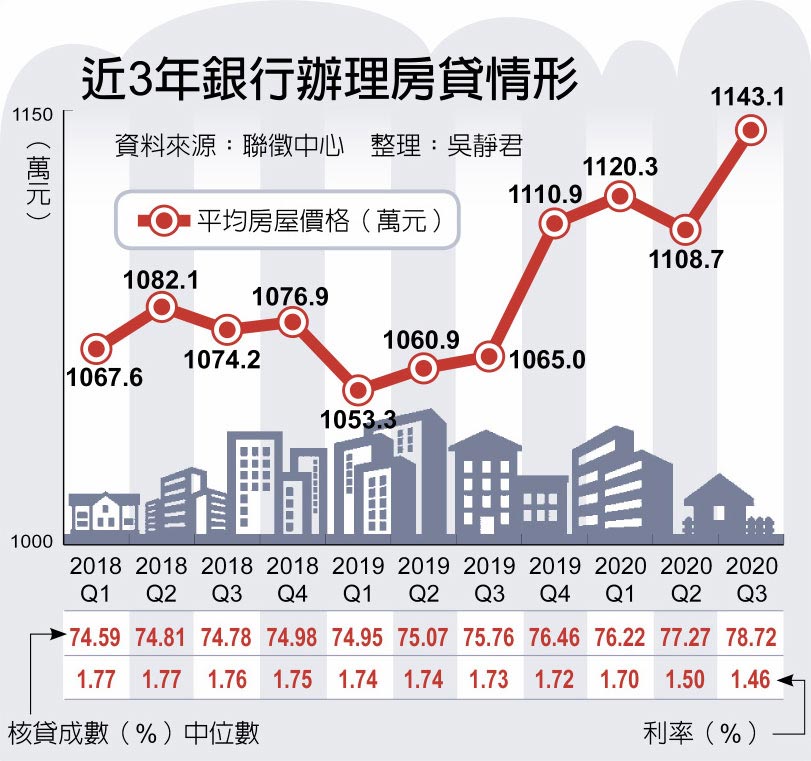

央行祭出選擇性信用管制四大措施,期望可協助房市正常發展,不料卻波及自住客!據了解,有公股銀行將房貸最高成數從8成5,悄悄調降為8成。另有公股銀最高成數維持8成5,但僅限台北市精華區,其他五都最高只有8成,一般縣市則只剩7成5。以目前平均購屋總價約1000萬至1200萬,換算自備款須增加5、60萬,相當年輕人工作一整年的年薪,衝擊不小。

聯徵中心資料顯示,今年第三季購置住宅貸款新增4.7萬件,創下29季以來新高,平均購屋總價為1143萬元、授信額度825萬元,至於核貸成數中位數78.72%,為近3年高點;平均貸款利率1.46%,則是史上新低。

打炒房 波及自住客

央行日前無預警祭出四大信用管制,雖主要就投資客、大戶與建商炒房、炒地,限制房貸、土融貸款成數,但實際上,有公股銀擔心被上層盯上,努力配合打炒房,悄悄調降房貸最高成數,從原本的8成5調降到8成,如此一來,勢將衝擊口袋不夠深的自住客,特別是首購族群。

公股銀高層透露,有些房貸是可以搭配信用貸款,過去最高可以達到8成5、甚至9成,在央行祭出管制措施後,雖仍可搭配信用貸款,但是2項加起來卻不能超過8成。

只是各銀行為留住客戶,又不能讓房貸虧錢,以致利率仍維持「地板價」、約1.31%的歷史低點。

青安貸款 低成長

在打炒房政策一一推出下,公股銀對於房貸的預算編列也變得保守,有公股銀今年房貸餘額成長約7%到8%,明年則僅編列2%到3%的增幅,態度相當謹慎。

值得注意的是,為嘉惠首購族,政府續辦青年安心成家購屋貸款到2022年底,將一段式利率從1.43%調降為1.40%。財政部統計,今年前11月公股銀行受理青年安心成家貸款新增核貸件數1.31萬、核貸金額602億元,不僅較去年同期下降,且幾乎創2011年開辦以來新低。公股銀主管認為,青年安心成家貸款有限額800萬元,且利率還是無法與一般房貸競爭,明年申辦量應僅微幅成長,並以中、小坪數產品為主要貸款對象。

吳靜君

想要買房,但錢不夠,想要輕鬆月繳,現在愈來愈流行拉長房貸期限,例如40年房貸。中華民國不動產仲介經紀公會全聯會今(21)日在年終記者會時提出健全住宅政策建言,其中就是所謂青年購屋貸款優惠專案再加碼「三高一低」。

不動產仲介經紀公會全聯會指出,政府應推出加強版「青年安心成家購屋優惠貸款」,朝高成數、高期數、高寬限期、低利率等「三高一低」方向進行,即由政府補貼金融機構提供高達九成的低利貸款,拉長貸款期限至40年,拉長寬限期至5年並補助購屋貸款利率低於1%,以幫助年輕人輕鬆購屋,消化閒置資金。

不動產仲介經紀公會全聯會表示,目前多家銀行已有提供40年房屋貸款服務,如合作金庫、星展、永豐、兆豐及高雄銀等5家銀行,同時不牴觸央行豪宅貸款限制條款下,即可辦理。

拉長還款期限,正面思索是可有效降低消費者每期房貸負擔,保障購屋者的生活品質,當未來收入提升或有閒置資金時,依然能提早償還部份本金。不過,40年房貸方案普遍要求貸款者年齡須於40歲以下,換言之,超過40歲才當首購,也不適用此方案,而即便38歲買房,也得78歲才能還清貸款。

記者蔡佩蓉/台北報導

銀行積極推廣房貸壽險,由於房貸壽險結合保險,借款人可利用房貸壽險加強保障,萬一身故或傷殘都可獲理賠,不用擔心收入中斷,家人也免擔心房子被法拍而流離失所,對銀行來說則可保障銀行債權,因此近幾年各銀行積極推廣。

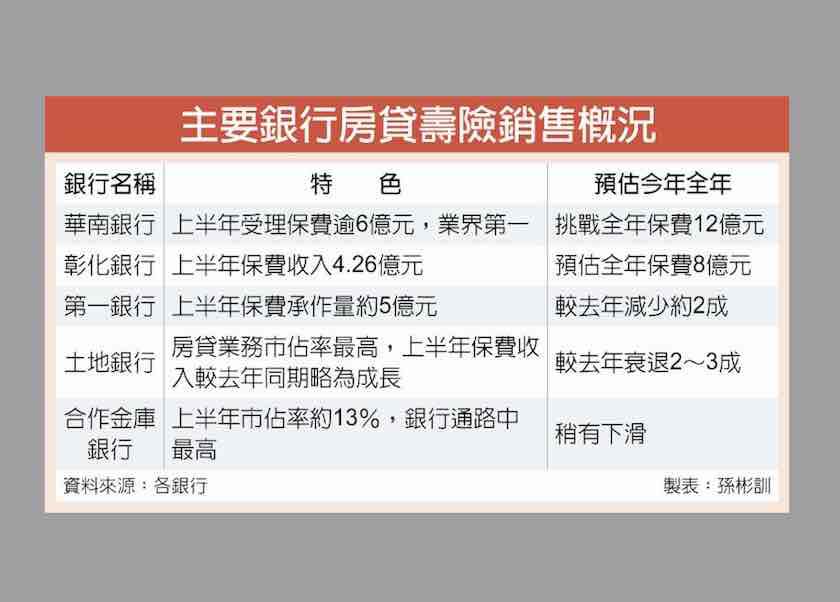

華南銀行主管說,7月起房貸壽險保費較以往便宜一至兩成,客戶因應保障需求,對壽險接受度高,整體平均投保金額較以往提高。整體來看,上半年累計受理保費逾6億元,居業界第一。因疫情及名人驟逝等新聞,客戶接受度較以往提升,且今年房市回溫,自住客進場,因此推廣情形較去年佳。

華銀之前統計,其中單件理賠最高額為3,700萬元。第一銀行合作的第一金人壽資料顯示,累積至上半年房貸壽險理賠件數180件,總理賠金額逾3億元,顯見對於貸款客戶來說,投保貸款壽險確實能有效保障家人,無後顧之憂。

一銀主管說,房貸壽險可以善盡企業社會責任,也可協助客戶辦理房貸業務時,能完整規劃保障風險,所以一直積極推廣相關觀念。

此外,壽險公會最新統計,國人平均每張壽險保單的死亡給付僅66萬元,人均壽險保障約160萬元,台灣民眾的壽險保障普遍是不足的,因此,針對動輒幾百萬元的房貸支出,投保房貸壽險保障絕對有其必要性,若考量保費支出太高,客戶也可依自身情形選擇分期繳交保費。

不過,很多民眾房貸壓力就已經不小,因此購買房貸壽險的比重還有成長的空間。土地銀行統計,滲透率,即房貸放出件數購買房貸壽險件數比例,約20%,平均每筆保費約20萬元。

合作金庫銀行統計,今年上半年房貸壽險市占率約13%,為銀行通路中最高,而合庫銀的房貸壽險保險專案是為房貸客戶量身訂作之保障型商品,在商品規劃上因應實務需求有不同的設計,提供消費者全方位的保障。

彰化銀行指出,業務推展以著重客戶分散轉嫁房屋貸款債務風險為出發點,而非以佣金收入為前提。今年上半年銷售件數為1,278件、保費收入4.26億元、平均保額517萬元、平均保費32萬元。

華銀主管說,房貸壽險繳費方式可分為「分期繳」及「躉繳」兩種繳費方式,民眾可依自身財務規劃,選擇適合的繳費方式,另多數銀行針對「躉繳」有提供保費融資貸款,可供民眾多一個選項。

彰銀提醒,投保房貸壽險後,如果房貸提前還清、換屋,建議保障仍可以留著補足人身風險缺口。

孫彬訓