為積極落實企業社會責任,響應政府協助青年創業圓夢的政策,並且提供青創業者取得經營時所需資金,華南銀行以融資業務結合分行據點的優勢,配合「青年創業及啟動金貸款」新優惠措施,針對貸款金額100萬元以下的案件,以從優、從簡、從速等三大原則,並且配合政府政策,提供前五年利息全額補貼,藉由青創貸款業務,挖掘潛力優質的客戶。

相較於過去的青年創業貸款,2020年8月上路的青年創業貸款專案,簡化了額度在新臺幣100萬元以下案件的貸款程序,不僅新增貸款歸戶金額100萬元以下,五年的利息也都由政府全額補助。另外,財團法人中小企業信用保證基金保證成數更會提供九成五以上的擔保,以負責人名義申貸青創貸款的歸戶金額100萬元以下者,銀行無須徵提保證人,以簡易申請書表格就可以取代複雜的創業計畫書,十分便民。

因為新冠肺炎疫情的影響,造成原先的經濟來源減少,加上年輕世代圓夢動力的交互影響,使得民眾思想模式產生改變,讓許多上班族有了創業的想法,從華南銀行青年創業貸款的熱況,可以見到現在年輕世代創業意願大為提升。

統計截至今(2021)年3月31日為止,華南銀行承作的青年創業貸款共有2,622件,核保融資金額約有25億元,華南銀行將持續透過青年創業貸款,給予青年創業家更多舞台,做為創業家最堅實的後盾。

華南銀行繼今年年初榮獲金管會紓困振興貸款第二期六個獎項後,3月14日再次獲得「信保金質獎(金融機構)」、「新創重點產業相挺獎」、「信保金質獎(授信經理人)」等六項獎項,顯示華南銀行力挺中小企業,在企業金融授信商品與經理人的專業服務方面,深受主管機關與各行業的肯定。

記者陳芝瑄

台新銀行表示,為滿足新型態數位電商及團購頭家的資金靈活調度需求,其數位平台Richart,與全家便利商店的快速接單系統「好賣+」攜手合作,提供數位微型貸款產品「一口貸」,「好賣+」的賣家們透過Richart App申辦,檢附營運資料,即可作為借款的財力證明。

這項方案的貸款額度最低新台幣1萬元,最高3萬元,最快20分鐘資金就能入袋。採取一段式(本利攤還型)計息,以貸款金額3萬元、貸款期間一年、貸款年利率固定13.99% 、各項相關費用總金額299元計算,總費用年百分率約為15.87%。

台新銀行數位金融處資深副總經理包國儀表示,新世代的網路賣家多是微型創業或是斜槓族群,一旦有資金申貸或周轉的需求,經常會在列舉所得收入及財力證明時碰上困難,無法即時取得所需的周轉資金。

縱使網路商家的營運狀況非常亮眼,銷售金額卻無法成為申辦金融產品的有力證明。因此台新銀行從解決痛點及創新金融服務的角度出發,與電子商務跨界合作,除了簡化申貸過程、更擴大財力證明的認定範圍,讓更多網路賣家,有更大的彈性和自主權。

本次創新推出「Richart x 好賣+ 一口貸貸款專案」,賣家只要上傳自己在「好賣+」的營運資料,包含對帳單總表、訂單管理或已取貨紀錄,就能作申貸財力證明。

全家「好賣+」團隊也表示,「好賣+」以人人是網紅為出發點,完全貼合社群平台特性,賣家數已超過20萬名,有許多小賣家已成長成為大賣家等級,至今年1月止,平台累積上架的商品數量已超過720萬件。

透過申辦Richart的一口價微型貸款,賣家可依循固定期數償還,甚是可以隨借隨還,讓賣家有更多的籌碼把生意做大。

記者陳怡慈

為搶攻金融小白市場,金融科技業(FinTech)向金管會力爭,開放可使用聯徵中心「個人信用評分資料」,去年底獲金管會首肯;惟引發多數銀行反彈,質疑有適法性、公平性和個資法等3大疑慮,日前透過銀行公會提說帖給聯徵中心、要求金融科技業使用民眾信評資料需設限。

公會提出3大建言,1. FinTech使用個人信評資料,除須當事人同意外,限以「授信目的」,2.聯徵中心須對FinTech建立使用規範,3.基於互惠,聯徵應要求FinTech將相關授信資料報送聯徵建檔,並做類似租賃業的信用資訊產品,提供銀行查詢。

民眾的「個人信用評分資料(稱J10)」是聯徵中心自行「加值」過資料,如銀行做貸款要核貸,都可參考該份信用評分報告。

金管會是在去年底成立「金融科技共創平台」,研擬透過聯徵中心建立第二資料庫,開放金融科技、及新創業者,也可使用聯徵中心加值過的信用評分資料,讓新創業者可更了解客戶、提供貸款服務給「金融小白」,有利金融科技環境發展。

但此舉引發銀行公會反彈,銀行公會3月理監事會上提出一份說帖,並將陳報給聯徵中心。

銀行公會提出3大原因反對,一是依照《銀行法》,聯徵中心是經營金融機構間的徵信資料交換,但FinTech並非是金融機構卻可拿聯徵資料,有適法性疑慮。

二是,個人信用評分資料是由聯徵使用銀行授信、信用卡資料分析變數後,再開發完成的信用評分,與聯徵中心其他的信用資料相當。

銀行都得需符合「授信目的」及「當事人同意」才能使用,但新創業者卻只需取得當事人同意就可查詢,有監理不一致的疑慮,也有個資法使用疑慮。

三是,個人信評是「加值」後的資料,並非純屬客戶個資,因此不屬於「資料可攜式」的範圍。

銀行公會建議,若金管會政策仍決定開放,提出3大建議,一是FinTech使用個人信評資料,須比照銀行,除須當事人同意外,限以「授信目的」。

二是,聯徵中心應對FinTech訂出使用規範,包括FinTech使用資格、範圍、流程等,FinTech內部也須擬定內控、資安保管,也須具有一定賠付能力、並由聯徵中心對FinTech做查核及訂定查處機制。

最後是基於互惠,聯徵應要求FinTech將相關授信資料報送聯徵建檔,並做類似租賃業的信用資訊產品,提供銀行查詢。

廖珮君/台北報導

全球低利率環境,加上2020年新冠肺炎疫情造成全球央行降息,台灣又有房貸等紓困措施,讓房貸利率幾乎已不符合壽險業的資金成本,目前僅剩國泰人壽、台灣人壽、三商美邦人壽及新光人壽,有承接非保戶的房貸申請件,全球人壽則是僅限保戶,大部分壽險公司則已暫停承作新房貸業務。

壽險公司目前新台幣保單資金成本,即保單利率加上作業成本等,大約還在1%~1.5%以上,若要獲利,資金運用報酬率至少要2%以上,但壽險業表示,目前壽險平均新房貸利率約1.5%~1.8%,若是優質客戶現在申請可拿到1.31%的利率,即壽險公司就是「消極」提供房貸商品,服務客戶為出發點,順便就是去化一些資金,勉強可算比定存利率稍高一些的收入。

富邦人壽2020年9月宣布停止房貸業務後,本國前十大壽險公司,只剩五家還有承作新房貸,且整體壽險房貸規模從二年多前約8千億元規模,到今年首季恐剩下6千多億元,最大就是國壽,約3千億元,富邦人壽雖已暫停業務,但仍有近1,600億元的房貸餘額,再者就是新壽、三商美邦人壽、台壽都還有300億元附近的水準,另外如南山人壽雖從2014年就停辦房貸,但也還有100多億元。

國壽對於都會區住宅做擔保品、且申貸者是優質客戶,目前最低利率可給到1.31%;三商美邦人壽目前最低房貸利率也是1.31%,對於貸款目的為購屋自住,符合其內部定義的菁英客戶,信用正常且固定年收入80萬以上者,即可能拿到較低的房貸利率。

新壽的房貸主要以自家保戶為主,但也接非保戶的申請案,最低利率目前也是1.31%,主要看客戶的職業、收入、保費貢獻度,且承作主要是六都的住宅。大體而言,壽險業房貸目前主要還是以自家保戶為首要目標,若保費貢獻度高,一般都能拿到較低的房貸利率,最低1.31%的利率也算能跟銀行競爭。

記者彭禎伶

政府打炒房效應逐步顯現,金管會銀行局今天公布2月底建築貸款餘額為2兆8499億元,月增181億元,建築貸款增加幅度持續趨緩。

金融監督管理委員會銀行局統計,截至今年2月底,購置住宅貸款餘額達新台幣8兆1056億元,月增253億元;逾放金額由97億元上升至98億元,逾放比率則仍持平於0.12%。

截至2月底,建築貸款放款餘額則來到2兆8499億元,月增181億元;逾放金額由41億元上升至42億元,逾放比率也持平於1月底的0.15%。

銀行局副局長林志吉表示,從貸款餘額來看,住宅貸款及土建融貸款餘額相比1月底雖然都有增加,不過餘額增幅都有趨緩的態勢。

從近2月金管會統計資料顯示,1月底建築貸款相比去年12月底增加407億元,至2月底則僅月增181億元。

林志吉說,各部會陸續祭出打炒房措施,不過並非一推出相關措施,放貸餘額就會馬上反轉、大幅下降;例如銀行和建商往來通常會建立貸款契約,約定相關額度,那銀行仍會依照雙方約定,進行放貸。

不過,林志吉指出,從貸款餘額增幅來看,已有轉向趨緩的現象,也就是打炒房政策有展現一定的效果。

記者謝方娪

彰化銀行(2801)因應數位金融潮流,增拓線上貸款客群,針對該行既有房貸客戶,推出e吉貸線上增貸利率最低1.32%優惠,且不限擔保品地區,提供符合資格條件者,快速取得理財資金的管道,落實普惠金融。

因新冠肺炎疫情影響,金融數位化服務對民眾便利性相當重要,因此彰化銀行積極與行政院國家發展委員會合作,日前於「線上既有房貸增貸」申請流程中導入數位服務個人化(MyData)創新服務,現在客戶只要透過 MyData平台完成身分驗證及同意後,即可調閱內政部、財政部、勞動部等政府機關個人相關資料,取得如戶政國民身分證影像、財產資料、個人所得資料及勞工保險資料等,提供線上辦理既有房貸增貸或申辦信用卡等業務使用,免再另行準備,使服務更貼近大眾需求。

彰銀表示,以往民眾申請貸款前,須自行備妥相關資料,耗時費力,透過導入MyData服務,線上申辦民眾可利用自然人憑證進行身分驗證及同意後,透過數位化的方式直接授權提供,民眾可免於奔波,同時減少群聚接觸機會,更輕鬆完成申貸流程,達成普惠金融的目標。

不少人在買車或買房時,會選擇用貸款的方式,但有些人認為一次付清可以省利息,但日前便有網友分享,買車傾向一次付清的人不用每個月還款,看似壓力比較小,但他反而覺得此方式負擔更重,對此,甚至有網友直言「適度貸款還能讓銀行幫你吃掉通膨」。

原PO在PTT的八卦板上發文表示,假設同樣的一個人薪水穩定且已存到買車預算,一次付清可能「口袋也快清空了」,還要生錢出來繳車子的保養費、稅金,看起來沒有比較輕鬆。但若貸款3年,僅需要付1、2萬的利息且不用負擔太大的壓力,讓他直呼「實在不解為何有人認為一次付清會比較輕鬆?」

此文一出,不少內行的網友指出「一次付清有2大好處」,第一是省事又省利息,第二則是現金買車優惠比較多,「現金流很穩的一次付比較省啊,現金不多的乖乖分期吧」、「每個人情況不同,錢多就現金啊,我家目前5台車1千多萬都現金的,試想你去百貨公司買個5千的衣服即使0利息你會想分期嗎?買車一樣道理」、「現金折扣多,跟車貸利息幾年下來,差距就出來了」。

對此,更有網友建議,若把這筆錢拿去投資,賺回來的利潤可能會比車貸的金額更高,紛紛表示「厲害的人是把錢拿去投資,利潤繳貸款」、「理性而言,貸款好處很多,不但已經有很多投資利率都比車貸高,也能把通膨丟給銀行吸收,缺點就是麻煩,丟現金省事很多」、「貸款拿去投資也不是穩賺,自己算好就好。」

日本311大地震剛滿十年,台灣位處地震頻繁地帶,但民眾投保住宅地震保險的比率仍不高,金管會今年將針對投保率偏低的縣市加強宣導,其中已繳清房貸或沒有房貸的民眾,最容易忽略投保住宅地震險,也是金管會鎖定加強宣導的對象。

根據住宅地震保險基金最新資料,今年2月底止,投保件數有324萬多件,占全國住宅戶數896萬多戶的比率為36.18%,投保率雖然再度提升,但仍不到四成。

保發中心資料也顯示,2007年住宅地震保險的投保率24%,今年2月底為36.18%,14年來住宅地震保險的投保率,可以說只算緩步成長。

各縣市投保率差異也很大,根據住宅地震保險基金統計,目前投保率偏低的縣市,包括連江縣、雲林、澎湖、台東、屏東等,其中以連江縣投保率最低,僅1.19%。

投保率較高的縣市,大部分都是六都,但投保率排名第一的並非六都,而是新竹的44.35%。

金管會官員表示,持續提升住宅地震保險投保率已列入金管會今年度工作之一,將針對投保率偏低的縣市,以及已繳清房貸或無房貸的民眾加強宣導。

住宅地震保險基金會跟產險公司合作,透過大數據資料加強宣導,例如民眾買房子跟銀行申請房貸時,銀行都會要求投保住宅地震保險,以確保銀行債權,但當民眾繳清銀行貸款後,住宅地震保險可能會跟著「斷保」,忘了繼續投保住宅地震保險的需求。

因此,當保險公司知道投保案件中未來幾個月房貸將繳清時,就可以提醒被保險人別忘了繼續投保住宅地震保險,讓保障可以延續。

除了已繳清房貸的民眾外,如果一開始就沒有透過銀行貸款來買房子的人,因沒有銀行要求投保,也很容易忽略掉可以購買住宅地震保險,增加保障。

官員表示,住宅地震保險,除了基本保險外,保險公司也另外提供不同的附加地震保險商品,供民眾選擇。

基本保險也就是住宅地震基本保險,提供最高150萬元保額保障,以及20元萬臨時住宿費,一年的保費只要1,350元。

但以目前房價來看,150萬元的基本保費可能無法滿足民眾需求,因此,也有人在保了住宅地震基本保險後,會再加保其他的地需保險商品,包括擴大地震保險、超額地震保險、輕損地震保險等,以補強住宅地震基本保險的不足。

這些加保的地震保險商品保障內容,例如不動產的保額、或內部裝潢的保額等,各家保險公司承保內容不同,費率也不一。

記者 邱金蘭

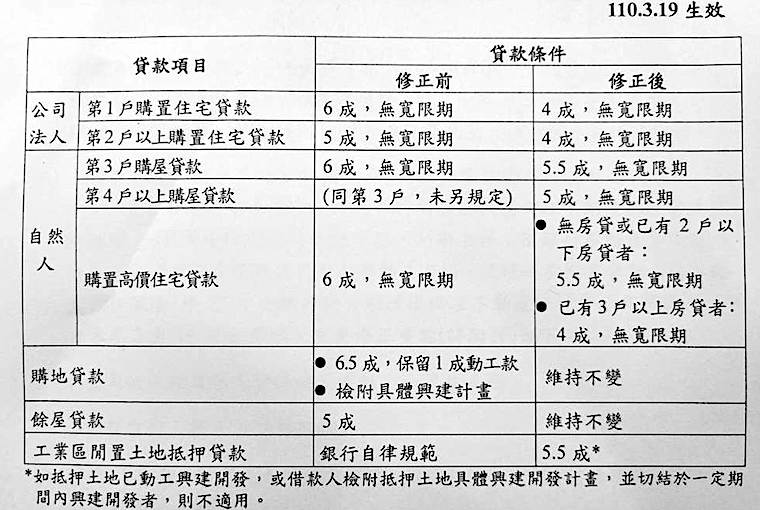

中央銀行接棒繼續抑制熱錢湧進推高市場炒房,今(18)日理監事會議上宣布修正中央銀行對金融機構辦理不動產抵押貸款業務規定說明,有四大重點,包括調高公司法人購置住宅貸款最高貸款成數一律為4成、針對自然人持有多戶房貸調整貸款成數限制以及採取差別管理從6成最低降至5成、調降高價住宅貸款最高貸款成數從6成到最低4成、增訂工業區閒置土地抵押貸款規範最高為5.5成。

第一,由於法人囤房以及短期交易較為明顯,公司法人購置住宅最高貸款成數一律調降至4成,原本第一戶為6成、第二戶為5成。

第二,自然人持有多戶房貸,不利金融機構不動產授信風險控管,調整貸款成數限制,並對多戶房貸成數採取差別管理。包括第3戶購屋貸款從修正前的6成、調降至5成,第4戶以上購屋貸款一律為5成。

第三,高價住宅具有帶動周邊房價的外溢效應,且其價格波動大,銀行承擔授信風險較高,調降最高貸款成數,原本為6成,修正後分為兩種模式,假設無房貸或是已經有2戶以下房貸者5.5成、已經有3戶以上房貸者為4成。

第四,為了協助工業區土地活化利用,增訂工業區閒置土地抵押貸款規範。原本為銀行自律規範,修正後限制最高貸款成數為5.5成,假設抵押土地已動工興建開發,或是借款人檢附抵押土地具體興建開發計畫,並切結於一定期間內興建開發者,則不適用

記者楊筱筠

政府打炒房一波接一波,中央銀行今日召開理監事會,會議決議雖維持利率不變,但加碼房貸選擇性信用管制,除公司法人房貸全面下調至4成,自然人第三戶起5.5成、第四戶起4成,豪宅則從原本的6成降至4~5.5成,並將過往由銀行自律規範的工業區閒置土地抵押貸款納管,最高5.5成。

央行表示,法人囤房及短期交易明顯,故加強控管公司法人,自然人持有多戶房貸,考量不利金融機構不動產授信風險控管,並對多戶採差別管理,而豪宅有帶動周邊房價外溢效應,考量價格波動大、銀行承擔授信風險高,故調降最高貸款成數。

美國聯準會Fed重申仍不考慮升息,讓今天登場的中央銀行第一季理事會提前攤牌,央行宣布重貼現率停留在1.125%的歷史最低點,累計已連凍四季,但今日重點是在打炒房,央行一口起調整多項房貸成數管控,並將工業區閒置土地抵押貸款納入。

公司法人方面,先前為第一戶6成、第二戶起5成,明天開始統統是4成,不給寬限期。

自然人方面,先前是第三戶起6成,新規定是第三戶5.5成、第四戶起5成,都無寬限期。許久沒動的豪宅貸款,也從6成降至5.5成,沒有寬限期,若已有3戶房貸者則是4成,同樣無寬限期。

住商不動產企劃研究室資深經理徐佳馨指出,央行針對囤屋現象更進一步緊縮銀根,不僅縮減成數,更取消法人、多戶與豪宅的寬限期,加上房地合一2.0山雨欲來,預估近期將逼出不少口袋淺的賣方,不過是否能夠順利成交,就各憑本事。長期來說,緊縮銀根將降低交易動能,今年市況趨於保守。

記者 黃琮淵