因應武漢肺炎疫情,勞動部去年4月底推出低利可貸10萬元的勞工紓困貸款,最後共有近92萬人獲得貸款。該貸款半年的寬限期已經到了,近日有許多勞工開始繳交第一期分期還款。勞動部說,第一期還款金額約3333元,目前繳款情形大致正常;但若勞工逾期未繳超過3個月,勞動部補貼的利息將暫停;若超過1年未按時繳款,補貼利息將收回。

「勞工紓困貸款」每人上限10萬元,分3年攤還,利率為1.845%,由勞動部補貼第1年全部利息。勞工前6個月不用繳任何款項(寬限期),第7個月起每月開始攤還本金,每月約繳3300元左右,各銀行間會有些微差異。第13個月到第36個月每月攤還本金與利息,每月約繳3400元左右。借款10萬元3年利息總計約3325元,扣掉勞動部一年補貼利息約1770元,剩下2年貸款利息總計約1555元。

勞動部說,若貸款人未按時還款達3個月,勞動部將停止補貼利息;若積欠達1年以上,補貼利息將收回。但勞工也可隨時提前還款,不會收取提前清償違約金。

另外勞動部也宣布,今年將繼續開辦「勞保紓困貸款」,只要勞保年資滿15年者,不論是否有工作,只要未積欠勞保保費或先前的勞保紓困貸款,也未申請勞保老年給付等,就可向勞保局貸款10萬元。

這項貸款和「勞工紓困貸款」沒有關連,也就是說,先前有申請勞工紓困貸款者,只要符合勞保年資等資格,同樣可再申請「勞保紓困貸款」。

這是勞動部自2003年以來第18次開辦此貸款。勞保局說,一般來說申請後1周就能入帳。該貸款期限3年,前6個月只需繳交利息,第7個月起按月平均攤還本息。今年貸款利率為年息1.28%,之後每年於1月及7月第1個營業日,按勞保基金定存平均年利率加計代辦銀行手續費公告調整。如借款10萬元,按目前利率前6個月每月需繳利息107元,自第7個月開始每月繳本息3389元。

勞保紓困貸款預計即日起開放申請自1月22日止,預計農曆春節前就可撥款入帳,有意申請者可上土地銀行網站線上申請,或於上班時間到土銀各分行臨櫃申請。

唐鎮宇

今年以來受全球疫情影響,為避免群聚感染,大家減少出入公共場所,外送服務成為最便捷的選擇,外送商機也因此大幅成長。台新銀行觀察外送產業崛起,搶先針對外送平台外送員推出「免等貸」專案,讓外送員能夠以外送接單證明或薪資紀錄取代傳統財力證明來申請信貸,幫助外送員緩解資金周轉等難題。

台新銀行消費金融處副總經理魏行政表示,過去銀行授信主要是以民眾的職業、財力證明、聯徵紀錄等資訊來評估是否核貸,讓許多有收入且真正面臨資金周轉困難之民眾,不容易通過授信審核或因評分不足而遭銀行婉拒。

台新銀行看到這些人的需求痛點,因此特別為外送員設計信貸商品「免等貸」,將外送接單和薪資數據帶入信用評分模型進行審核,經核貸通過後民眾最快30分鐘即時取得撥款,快速又便捷的滿足外送員的資金需求,同時亦能擴大服務的客戶群。

魏行政亦表示,「免等貸」主要針對有資金需求,並已從事外送工作六個月以上的外送員,方便快速填補短期資金缺口,期望能夠幫助更多外送員減輕生活負擔壓力。

記者仝澤蓉

全球新冠疫情再度升溫,恐再衝繫國內經濟,影響民眾荷包與還款能力,金管會原訂銀行展延個人債務協處機制,就房貸、車貸、消費信貸與信用卡繳款,提供緩繳或展延3~6個月的措施,期限只到2020年底,金管會今(29)日最新宣布,措施再延期半年,延長受理期間至2021年6月底為止。

銀行局副局長林志吉表示,截至今年12月28日為止,統計所有國人個人貸款方案,包括房貸、車貸與消費信貸方面,總計已核准6萬1,404戶,總金額為2,541億元;至於信用卡緩繳方面,據統計亦受理有3萬9,686件。

金管會表示,民眾如確實受疫情影響且還款有困難者,可在明年6月底前向往來銀行提出申請,倘已經申請過展延的民眾,如仍持續受疫情影響者,亦可在上述期限內再向銀行提出申請。金管會重申於疫情期間,希望銀行支持客戶渡過疫情,客戶也要珍惜自己的信用。

銀行局表示,為因應嚴重特殊傳染性肺炎對個人經濟影響,金管會前已分別於2020年2月18日及同年5月29日函請各銀行對受疫情影響還款有困難者,就個人金融產品(包括房貸、車貸、消費性貸款、信用卡款項等)提供緩繳或展延3至6個月等措施,考量該等受理展延期限將於12月底屆至,疫情對部分民眾之債務償還能力仍有所影響,故金管會於109年12月16日再協調銀行延長信用卡及其他個人貸款之債務協處機制受理期間至110年6月底。

金管會已於12月16日邀集銀行公會及相關銀行進行討論,達成三大結論。一是協處機制適用對象是受疫情影響還款困難之民眾。二是協處機制範圍,一樣是個人金融產品(包括房貸、車貸、消費性貸款、信用卡款項等)。

此外,有關協處措施方面,針對信用卡款項方面,信用卡帳單之應付帳款得申請緩繳3至6個月,緩繳期間免收違約金及循環利息。至於其他個人貸款,本金或利息得申請展延3至6個月,展延期間免收違約金及遲延利息。

各銀行受理申請期限由2020年12月底止延長至2021年6月底止。民眾如受疫情影響還款有困難者,可於受理期限內向銀行申請緩繳或展延3至6個月。展延期間個人信用紀錄不受影響。

記者葉憶如

央行祭出選擇性信用管制四大措施,期望可協助房市正常發展,不料卻波及自住客!據了解,有公股銀行將房貸最高成數從8成5,悄悄調降為8成。另有公股銀最高成數維持8成5,但僅限台北市精華區,其他五都最高只有8成,一般縣市則只剩7成5。以目前平均購屋總價約1000萬至1200萬,換算自備款須增加5、60萬,相當年輕人工作一整年的年薪,衝擊不小。

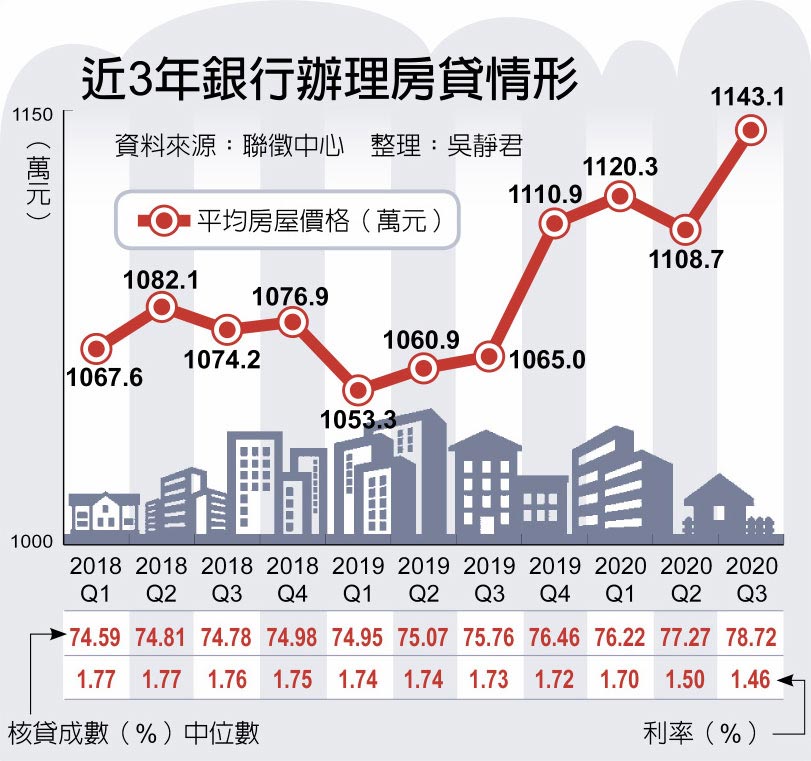

聯徵中心資料顯示,今年第三季購置住宅貸款新增4.7萬件,創下29季以來新高,平均購屋總價為1143萬元、授信額度825萬元,至於核貸成數中位數78.72%,為近3年高點;平均貸款利率1.46%,則是史上新低。

打炒房 波及自住客

央行日前無預警祭出四大信用管制,雖主要就投資客、大戶與建商炒房、炒地,限制房貸、土融貸款成數,但實際上,有公股銀擔心被上層盯上,努力配合打炒房,悄悄調降房貸最高成數,從原本的8成5調降到8成,如此一來,勢將衝擊口袋不夠深的自住客,特別是首購族群。

公股銀高層透露,有些房貸是可以搭配信用貸款,過去最高可以達到8成5、甚至9成,在央行祭出管制措施後,雖仍可搭配信用貸款,但是2項加起來卻不能超過8成。

只是各銀行為留住客戶,又不能讓房貸虧錢,以致利率仍維持「地板價」、約1.31%的歷史低點。

青安貸款 低成長

在打炒房政策一一推出下,公股銀對於房貸的預算編列也變得保守,有公股銀今年房貸餘額成長約7%到8%,明年則僅編列2%到3%的增幅,態度相當謹慎。

值得注意的是,為嘉惠首購族,政府續辦青年安心成家購屋貸款到2022年底,將一段式利率從1.43%調降為1.40%。財政部統計,今年前11月公股銀行受理青年安心成家貸款新增核貸件數1.31萬、核貸金額602億元,不僅較去年同期下降,且幾乎創2011年開辦以來新低。公股銀主管認為,青年安心成家貸款有限額800萬元,且利率還是無法與一般房貸競爭,明年申辦量應僅微幅成長,並以中、小坪數產品為主要貸款對象。

吳靜君

想要買房,但錢不夠,想要輕鬆月繳,現在愈來愈流行拉長房貸期限,例如40年房貸。中華民國不動產仲介經紀公會全聯會今(21)日在年終記者會時提出健全住宅政策建言,其中就是所謂青年購屋貸款優惠專案再加碼「三高一低」。

不動產仲介經紀公會全聯會指出,政府應推出加強版「青年安心成家購屋優惠貸款」,朝高成數、高期數、高寬限期、低利率等「三高一低」方向進行,即由政府補貼金融機構提供高達九成的低利貸款,拉長貸款期限至40年,拉長寬限期至5年並補助購屋貸款利率低於1%,以幫助年輕人輕鬆購屋,消化閒置資金。

不動產仲介經紀公會全聯會表示,目前多家銀行已有提供40年房屋貸款服務,如合作金庫、星展、永豐、兆豐及高雄銀等5家銀行,同時不牴觸央行豪宅貸款限制條款下,即可辦理。

拉長還款期限,正面思索是可有效降低消費者每期房貸負擔,保障購屋者的生活品質,當未來收入提升或有閒置資金時,依然能提早償還部份本金。不過,40年房貸方案普遍要求貸款者年齡須於40歲以下,換言之,超過40歲才當首購,也不適用此方案,而即便38歲買房,也得78歲才能還清貸款。

記者蔡佩蓉/台北報導

銀行積極推廣房貸壽險,由於房貸壽險結合保險,借款人可利用房貸壽險加強保障,萬一身故或傷殘都可獲理賠,不用擔心收入中斷,家人也免擔心房子被法拍而流離失所,對銀行來說則可保障銀行債權,因此近幾年各銀行積極推廣。

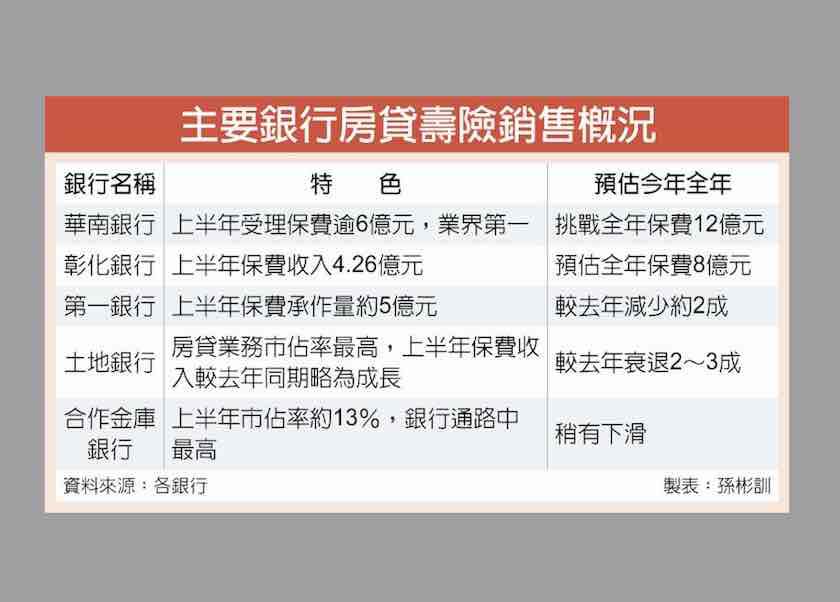

華南銀行主管說,7月起房貸壽險保費較以往便宜一至兩成,客戶因應保障需求,對壽險接受度高,整體平均投保金額較以往提高。整體來看,上半年累計受理保費逾6億元,居業界第一。因疫情及名人驟逝等新聞,客戶接受度較以往提升,且今年房市回溫,自住客進場,因此推廣情形較去年佳。

華銀之前統計,其中單件理賠最高額為3,700萬元。第一銀行合作的第一金人壽資料顯示,累積至上半年房貸壽險理賠件數180件,總理賠金額逾3億元,顯見對於貸款客戶來說,投保貸款壽險確實能有效保障家人,無後顧之憂。

一銀主管說,房貸壽險可以善盡企業社會責任,也可協助客戶辦理房貸業務時,能完整規劃保障風險,所以一直積極推廣相關觀念。

此外,壽險公會最新統計,國人平均每張壽險保單的死亡給付僅66萬元,人均壽險保障約160萬元,台灣民眾的壽險保障普遍是不足的,因此,針對動輒幾百萬元的房貸支出,投保房貸壽險保障絕對有其必要性,若考量保費支出太高,客戶也可依自身情形選擇分期繳交保費。

不過,很多民眾房貸壓力就已經不小,因此購買房貸壽險的比重還有成長的空間。土地銀行統計,滲透率,即房貸放出件數購買房貸壽險件數比例,約20%,平均每筆保費約20萬元。

合作金庫銀行統計,今年上半年房貸壽險市占率約13%,為銀行通路中最高,而合庫銀的房貸壽險保險專案是為房貸客戶量身訂作之保障型商品,在商品規劃上因應實務需求有不同的設計,提供消費者全方位的保障。

彰化銀行指出,業務推展以著重客戶分散轉嫁房屋貸款債務風險為出發點,而非以佣金收入為前提。今年上半年銷售件數為1,278件、保費收入4.26億元、平均保額517萬元、平均保費32萬元。

華銀主管說,房貸壽險繳費方式可分為「分期繳」及「躉繳」兩種繳費方式,民眾可依自身財務規劃,選擇適合的繳費方式,另多數銀行針對「躉繳」有提供保費融資貸款,可供民眾多一個選項。

彰銀提醒,投保房貸壽險後,如果房貸提前還清、換屋,建議保障仍可以留著補足人身風險缺口。

孫彬訓

財政部18日晚間公告,「青年安心成家購屋優惠貸款」將展延至2022年底,並將一段式利率調降至1.4%,在行政院同意後正式公告施行。這是青年安心成家房貸第五度展期,原本第四度展期是到今年底止。

財政部指出,2010年底開始推出青安房貸,有效支援民眾購屋置產及成家立業需求,原實施期間經四度展延至今年底止,為強化執行成效,陸續新增與內政部「自購住宅貸款利息補貼」搭配使用措施、提高貸款額度及新增一段式機動利率等規定。鑑於本貸款在減輕國民居住負擔,落實居住正義的成效良好,因此報經行政院同意,實施期程將延長至2022年底。

財政部並指出,考量去年新增的一段式機動利率(目前為1.43%)申辦及撥貸比率占比近六成,深獲民眾肯定亦符合民眾購屋需求,因此為擴大協助無自有住宅家庭購置住宅,有效減輕新購屋者負擔,自明年1月1日起一段式機動利率新貸放案件,依中華郵政股份有限公司2年期定期儲金額度未達新台幣500萬元機動利率固定加碼將從現行的0.585%調降0.03個百分點,降為0.555%,如此則一段式利率計息將降為1.4%。

記者夏淑賢

台灣央行今 (10) 日宣布,自 4 月 1 日開辦中小企業貸款專案融通至今,金融機構受理金額已近 2200 億元,為持續協助中小企業強化營運動能,銀行受理申辦貸款期限將延長至明年 6 月 30 日。

央行指出,目前總融通額度為 3000 億元,而中小企業貸款專案融通實施迄今,金融機構受理金額已近 2200 億元,至 9 月底全體銀行對中小企業放款年增率達 12.5%,顯示有助中小企業取得營運所需資金。

鑒於全球疫情升溫,為持續協助中小企業強化營運動能,央行修正本專案重點,(1) 銀行受理中小企業申辦貸款期限,由 109 年 12 月 31 日延長至 110 年 6 月 30 日,(2) 銀行自 110 年 1 月 5 日 (含) 以後,向央行申請核撥案件,其融通期限得至 110 年 12 月 31 日,同時,銀行新承作案件,適用央行優惠利率期限也得至 110 年 12 月 31 日。

央行強調,除開辦本專案外,近期以座談或通函方式,籲請銀行善盡社會責任,引導資金配置於生產事業實質投資,以提高就業和國人所得,並於 12 月 8 日起進一步強化不動產貸款針對性審慎措施,避免銀行資金過度流向不動產放款。

央行說明,未來仍將視疫情需要,滾動檢討本專案貸款相關內容,並密切關注疫情發展和企業資金需求情況,於融通期限屆期前,檢討相關辦理事宜。

記者王莞甯

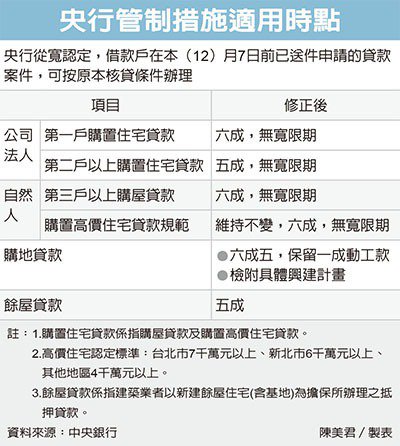

為避免房市湧現斷頭潮,中央銀行昨(9)日宣布,央行房市信用管制將「從寬認定」,只要是借款戶在本(12)月7日前已送件申請的貸款案件,可按原本核貸條件辦理;央行官員解釋,主要是考量銀行內部核貸程序過程不同,特別給予緩衝期,避免發生爭議。

房貸主要銀行主管先前說,央行這次出手比預期重,且事先並無預警,一度引發銀行內部大亂,原先已送審的案件全打了回票、須修正符合央行規定後再重新送審,但如此一來,可能導致客戶出現資金缺口;為避免爭議,央行昨日宣布,借款戶在12月7日前已向銀行提出貸款申請書,就可從寬認定、用原先核貸條件辦理。

銀行主管說,「有些優質客戶的土融給到八成,央行無預警宣布管制措施後,得修正成六成五,其中一成還要動工才能撥貸,等於大幅縮減二成五,如果臨時被打槍,可能會導致建商出現巨大資金缺口」。

中華民國不動產聯盟總會理事長林正雄日前建議,央行房市管制應給市場緩衝時間,對於已送銀行跑流程的案件,必須依原條件核貸,才不致產生違約風險或交易糾紛,否則投資者將有「斷頭」可能,恐引發房市、金融連鎖危機。

市場的聲音,央行從善如流,昨日宣布,12月7日前已核准尚未撥款的不動產抵押貸款案件,可從寬認定,也就是可按原先的核貸成數辦理。央行官員說,「只要是在7日以前,貸款案已送件但尚未核准的,都可適用原本的核貸成數」。

央行官員解釋,由於銀行內部核貸程序長短、繁簡不一,有可能造成借款戶適用法規的差異產生紛爭,特別給予相關作業緩衝期;且銀行實務上,借款戶向銀行提出貸款申請書時,雙方對貸款條件有初步共識,為避免衝擊借款人原有的財務規劃,央行也同意從寬認定。

記者陳美君

央行今(7)日突發公布不動產貸款針對性審慎措施,防範銀行信用資源過度流向不動產貸款,相關規定將於明(8)日生效。

央行表示,常務理事會決議,修正「中央銀行對金融機構辦理購置高價住宅貸款業務規定」,更名為「中央銀行對金融機構辦不動產抵押貸款業務規定」,內容有四項更動。

首先,新增全國公司法人購置住宅貸款限制,第1戶貸款最高貸款成數為6成;第2户(含)以上貸款,最高貸款成數為5成,均無寬限期。

其次,新增全國自然人第3户(含)以上購置住宅貸款限制:最高貸款成數為6成,無寬限期。

第三,新增借款人購買都市計畫劃定的住宅區及商業區土地貸款限制:應檢附具體興建計畫,最高貸款成數為6.5成,並保留其中1成俟動工興建後始得撥貸。

第四,新增餘屋貸款限制:最高貸款成數為5成。

央行於今日下午3時突然通知將於下午4時半將召開記者會,且由央行總裁楊金龍親自主持。過去楊只在每季理監事會後主持記者會,這次距離理監事會議僅十天,央行此舉非常不尋常,外界猜測可能就是要講「打炒房」。

房價未受新冠肺炎疫情影響,業界持續看好,眼看漲幅節節攀升,行政院近日發布「健全房地產市場方案」,祭出5大面向「打炒房」,包括強力稽查紅單交易、實價登錄2.0修法、杜絕有心人透過私設公司或切割小坪數規避稅負、督促銀行就非自用投資者以及建商新建住宅申辦貸款,採差別或審慎授信,以及廣建社宅、擴增包租代管。