房貸壽險,是一種專為房貸借款人設計的「定期壽險」,在你尚未還清房貸期間提供保障。一旦發生全殘或不幸身故,保險公司會理賠保險金協助償還剩餘貸款,讓房子不被法拍、讓家人免於背債壓力。

儘管房貸壽險不是強制投保,但對多數以家庭為中心、有責任感的借款人來說,它的重要性不亞於火災險或地震險。

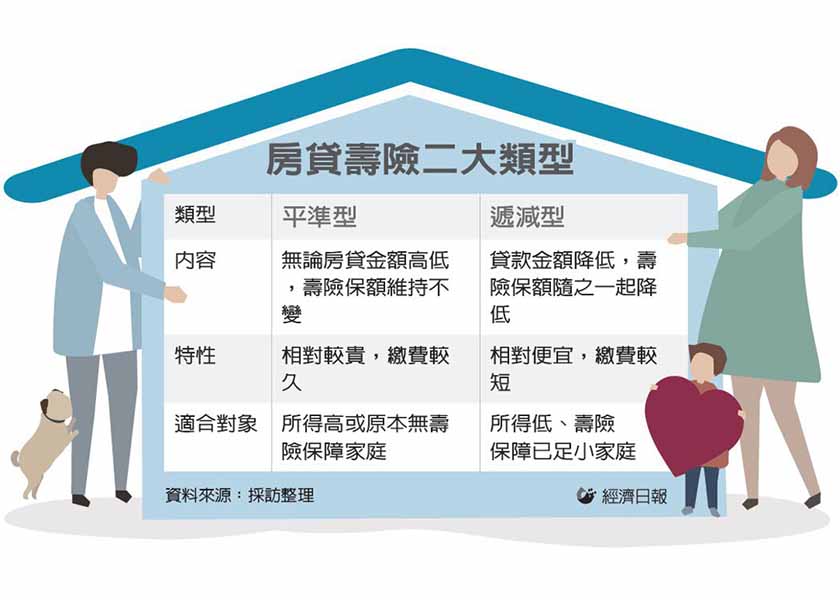

房貸壽險怎麼選?兩大類型差異一次懂!

|

目前房貸壽險分為兩類:「平準型」與「遞減型」,保費與保障設計各有不同。 |

|||

|---|---|---|---|

| 類型 | 保額變化 | 保費水準 | 適合族群 |

| 平準型 | 保額固定 | 較高 | 經濟穩定、有家人依靠、希望多一筆保障 |

| 遞減型 | 隨貸款餘額遞減 | 較低 | 首購族、年輕族群、重視費用控管 |

小提醒:若保戶在貸款中後期發生事故,平準型還可能多留下一筆額外保險金給家人,而遞減型則多為「剛好還清房貸」為主。

如何繳費?可以分期嗎?

多數民眾會在辦房貸時選擇加辦一筆保費貸款(躉繳),讓房貸與保費一起攤還,也可以選擇月繳方式。兩種繳費方式各有優劣,視個人資金規劃彈性而定。

但別忘了:這筆保險費也是貸款的一部分,日後若提前清償房貸,保險貸款也得一併還清。

適合房貸壽險的對象

你是否符合以下幾種情況?如果是,那房貸壽險對你很可能是必要的:

✔ 目前房屋為自住使用

✔ 是家庭經濟支柱

✔ 已有壽險但保額不足以涵蓋房貸

✔ 希望在意外發生時不讓家人承接債務

相對地,若購屋目的是投資用途、第二戶以上、或僅為短期持有,就不必多花這筆保費。

一定要保足額嗎?誰是受益人?

不一定要保足額足年期,但建議在了解現有保障情況後再做完整規劃。

以往,保單的要保人與受益人多設為銀行,確保保險金能優先償還貸款。不過,現在可以自行設定受益人,甚至要保人也不一定要是銀行。不過若希望確保房貸能優先還清,建議加簽條款,約定銀行為第一順位受益人,以防資金被誤用。

別忘了你的權益!

辦理房貸時,銀行不得強迫搭售房貸壽險或其他保險產品。

房貸壽險是保障,而不是壓力來源。

若在貸款過程中遭遇勸誘或壓迫性搭售,應勇敢拒絕,或尋求金融主管機關協助。

風險無法避免,但可以管理

人生變數難料,可能的風險無法避免,但可以選擇是否做好準備。房貸壽險不是人人必備,但對某些人來說,它是讓愛不留遺憾的最後一道防線。

想了解自己適合哪一種房貸壽險?不妨先盤點現有保單與財務狀況,做出理性選擇。