JUL252022

受到升息與通膨影響,最近房市交易量略有下滑現象,我也聽到不少潛在購屋族表示,買房要踩煞車,先觀望房價再下手。但近二年房市交易真的很熱,根據內政部統計數據顯示,2021全年建物買賣移轉登記棟數達34.8萬棟,已創下近八年新高,等於每天就有近1萬戶的房屋在交易。

買新房、換個新居住環境,的確是讓人開心的事,但在忙著買房裝潢的同時,你可曾想過自己的風險保障,有沒有跟上買房的節奏?調查發現,民眾對於房貸這個高額的負債,通常沒有再安排風險轉嫁的工具,當借款人發生突發意外或疾病時,房貸可能會成為家人最沉重的負擔,甚至可能無法繼續住在原來的房子裡。

近年來第一金人壽一直呼籲民眾開心買房的同時,也要規劃房貸壽險,以轉嫁未知風險。

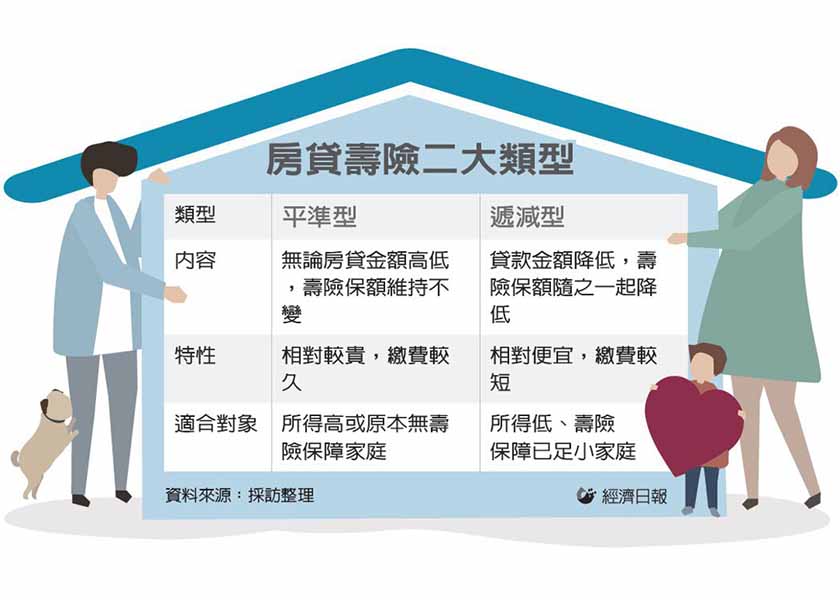

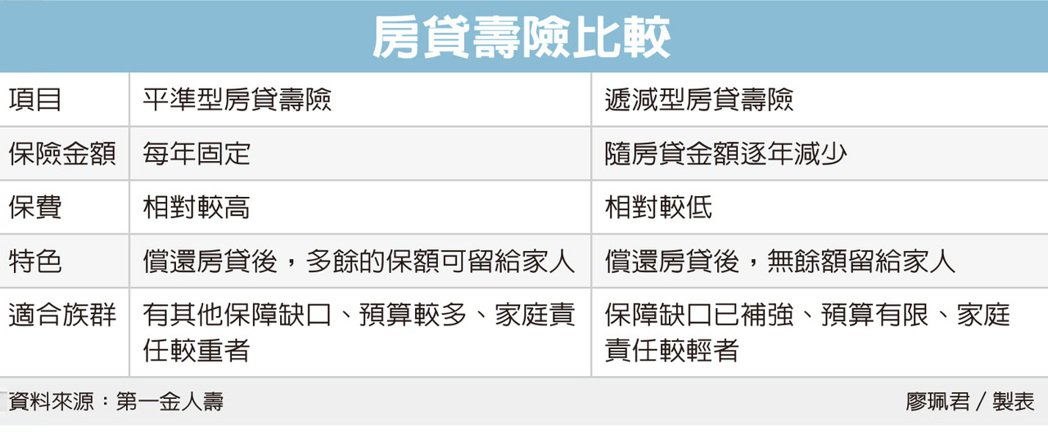

房貸壽險是專為房屋貸款人設計的壽險,適合壽險額度小於房貸總金額的民眾,例如民眾原有100萬元的壽險保障,卻背負了800萬元的房貸金額,700萬的保障缺口就可以透過房貸壽險補上。另外,若貸款者是家中主要或唯一經濟支柱,更建議一定要投保房貸壽險。

房貸壽險的要保人與被保險人都必須是房貸的借款人,民眾在投保時,可以批註條款的方式指定銀行為受益人,主要是將貸款負債透過保險,將風險轉嫁給保險公司,當借款人發生保險事故時,保險公司就會按保單契約的約定,給付保險金給銀行。

基本上,房貸壽險的保額,要小於或等於貸款金額,而保單通常有躉繳或分期繳二種繳費方式,建議民眾在申辦房貸時由銀行一併辦理,未來和房貸併同分期償還,是一種減輕負擔又能有效管理風險的方式。

另外,有人會問:房貸壽險能否事後補買?基本上房貸壽險的目的是保障家人未來的幸福。若申請房貸時沒投保,未來發現保障不足時,也可以根據自己的保障缺口,事後補買也是可以的。

記者廖珮君整理