很多民眾買房時為了想增加貸款的成數,或是取得更優惠的貸款利率,會選擇購買銀行所推出的「房貸壽險」產品,不過這樣的商品並非人人都需要,而且為了取得低利率而買房貸壽險,繳的費用其實更多。

各大銀行在處理民眾的房貸申請時,會評估借款人的還款能力,若借款人的還款能力不足、條件不夠好,但又想要貸到較高的成數,或取得較低的利率,常常就要配合銀行購買「房貸壽險」,等於給銀行「做業績」,交換低利或高額度。

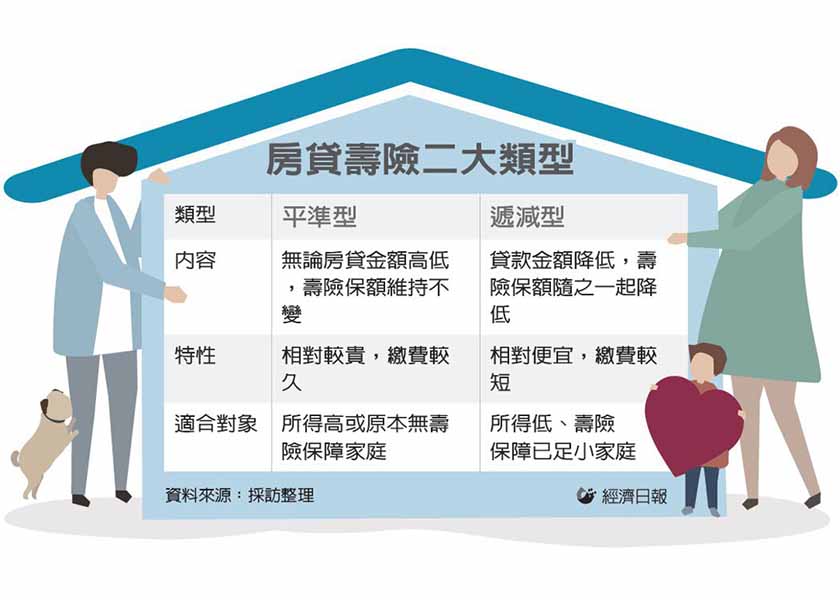

房貸壽險的用意在於,當被保險人身故時,壽險的保險金將會優先用來償還房貸,一方面對被保險人的家庭有保障,避免因為失去經濟支柱,繳不出房貸導致房子被法拍,另外對銀行來說,拿得回借出去的房貸,也能避免呆帳產生。

不過專家指出,為拿到較高成數買房貸壽險才有意義,若只是為取得較低的房貸利率,買房貸壽險反而更不划算。十一法律地政士聯合事務所負責人李冠穎表示,對於還款能力高的民眾而言,貸款利率和成數往往不是問題,並不需要為此多買壽險,此外,這類族群通常早有保險相關規劃,更不會為買房而加購壽險產品。

另外,對於金額錙銖計較的民眾而言,為低利率買房貸壽險,一樣不划算。李冠穎指出,目前一般首購利率都在1.6%左右,而軍公教或可取得1.56%的利率,相差其實不多。以每100萬元、利率少0.01%計算,每個月也才少約100元,並沒有便宜多少,若買20、30萬元的房貸壽險,反而錢花更多。

舉例來說,房貸500萬元、分20年攤還,分別以利率1.6%及1.56%計算,每個月的還款金額僅差138元,20年加總起來也才少3萬3120元,但買的房貸壽險常常動輒超過10萬元,甚至還有銀行推出超過40萬元的產品,確實是比不划算的交易。李冠穎建議,房貸壽險也是提供1種保障,但未必人人都需要,若要做個人情給銀行,也可以購買額度較低、約10萬元以內的產品就好。

記者陳建宇/綜合報導