央行今天決議升息半碼,內政部表示,內政部住宅基金目前補貼中的17項優惠房貸,從今年3月23日起貸款戶應自行負擔調升利率部分,由政府提高補貼利率半碼予以協助,補貼維持到今年底。

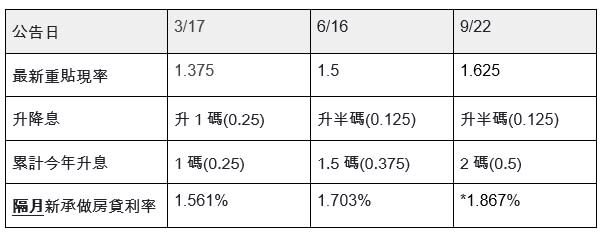

美國聯準會決議升息3碼,且暗示年底前可能再升5碼。中央銀行今天舉行第3季理監事會議,延續「鴿派緊縮」立場,利率連3升,升息幅度為半碼(0.125個百分點)。

內政部表示,因應央行利率調整,為協助各類購屋、修繕貸款利息補貼民眾安家,內政部住宅基金目前補貼中的各項政策性優惠房貸,從111年3月23日起貸款戶應自行負擔調升利率部分,由政府提高補貼利率半碼予以協助,補貼措施仍維持至今年底。

內政部指出,各項貸款包括:台灣省輔助人民自購國民住宅貸款;輔助原住民建購、修繕住宅貸款;鄉村地區住宅修繕及興建貸款;中央公教人員購置住宅貸款;青年安心成家方案之前二年零利率購置住宅貸款;4000億元優惠購屋專案貸款以及1兆8000億元優惠購屋專案貸款等。

房貸族負擔又要加重了!央行今(22)宣布再升息半碼,房貸族首當其衝,若以房貸1000萬、分30年期償還計算,升息後每月要多繳2400元。

央行升息半碼 房貸利率飆6年新高

隨著美國聯邦準備理事會(Fed)公告升息3碼,台灣中央銀行也公告升息半碼,升息後的重貼現率來到1.625%。總計今年央行共升息了2碼。樂屋網以1千萬元的房貸金額,攤還30年計算,1千萬元的房貸族今年累計每月可能多支出2400餘元,長期來看,總體利息還要再多付87萬元。

依央行最新數據資料,截至今年8月,五大銀行(台灣銀行、合作金庫銀行、台灣土地銀行、華南商業銀行及第一商業銀行)新承做購屋貸款利率為1.729%,此次重貼現率提升,預估接下來新承做購屋貸款利率可能會來到1.867%。

揹千萬房貸 每月恐多繳2400元

經試算,1000萬元的房貸金額,攤還30年,若以今年2月新承做購屋貸款利率1.367%計算,採本息平均攤還,每月房貸約33,878元,總利息為219萬元,但如果利率上升到1.867%,每月房貸為36,301元,總利息成長到306萬元,合計今年以來,每月房貸需多支出2,423元,總利息更是增加87萬元。

樂屋網調研中心經理洪安怡指出,攤開歷年利率變化,前次進入升息循環已是10年前,從2010年6月起開始,當時兩年連5升,重貼現率從1.25%來到1.875%,共升息2.5碼,但這次光1年內已經升息2碼,調整幅度比前次更劇烈,也打亂不少人的購屋計劃。

洪安怡補充,依聯徵中心資料,自2009年起,全國每季房貸數量約在3、4萬筆之間起伏,但當去年9月,新承做購屋貸款利率來到史上新低的1.346%時,同年第4季的房貸數也來到52,532筆,一舉創下歷史新高,顯見央行升降息牽一髮而動全身,而今持續猛烈升息,房市要再現春燕,恐怕真的只能等到明年春天了。

兆豐銀行為幫助青年圓夢,持續簡化青創貸款流程,與經濟部及管科會合作推出「青創貸款串接申貸平台」,主打青年創業者在完成20小時的創業輔導後,即可線上申貸青創貸款,申請流程將自動帶入學習歷程,不需填寫繁瑣表格,更可透過手機申請,免去臨櫃辦理的麻煩。

經濟部中小企業處開辦青創貸款,主要對象為20歲至45歲的國民,貸款金額最高可到1,200萬。過去兩年受新冠疫情影響,民間資金需求殷切,根據銀行統計資料,109、110年因補貼利息政策及疫情影響,兆豐銀行敘做量年增率皆達250%以上,平均每件融資金額約100萬,在公股行庫平均每件額度中排名第二。

針對兆豐銀行與政府攜手推出「青創貸款串接申貸平台」,兆豐銀行消金業務處長林中象表示,平台啟用後對於業者有三大優點:首先,完成線上學習時數後,可由系統自動帶入創業輔導課程時數證明,免去自行檢附證明的麻煩;其次,在平台上填寫申請資料後,可直接將填寫資訊即時導入兆豐銀行系統,同時由負責專員主動聯繫創業者,告知申貸進度與貸款條件,省去臨櫃辦理洽談、自行追蹤進度的時間;最後,經由財金系統認證之實體帳戶即可透過手機簡訊完成線上身份認證,流程免列印、免上傳相關證明文件,使用上更便捷。

近年兆豐銀行推出的消金產品規劃,首重ESG(環境、社會、公司治理)連結,符合銀行應負之社會責任;除積極發展房、信貸外,屬於政策性貸款的靑年創業貸款也不遺餘力,歷經一年多的洽談規劃與開發流程,領先其他同業推出串接平台,即將為青年創業者服務,顯見兆豐銀行在優化數位服務上成為金融業前段班的決心,力求讓青年創業者擁有最佳金融消費體驗。

活動內容詳洽中小企業網路大學校網站 https://www.smelearning.org.tw/

文.圖/兆豐銀行提供

中央銀行本周四(22日)將召開第3季理監事會議,市場預估,央行總裁楊金龍本季仍將宣布升息半碼(0.125個百分點)。

銀行主管指出,屆時,國內首購族、二房與三房(含豪宅)在內的房貸利率將全數跟進調漲,地板價分別調高至1.81%、2.1%和2.22%;換言之,如果非首購族,房貸利率將全數突破2%大關。

對於央行本季理監事會議是否加碼打炒房,住商不動產企劃研究室資深經理徐佳馨分析,在景氣轉弱下,央行除了升息,可能不至於加碼新管制,一方面是央行已經諭令各銀行針對不動產放款緊縮,二方面又加強金檢,已達到量縮效果,短期無須精銳盡出,至少9月無須有進一步動作,將更大的調控留待日後有需要再行上膛。

央行總裁楊金龍先前指出,近十餘年來,央行配合政府健全房市方案、適時採取一系列總體審慎措施,加上金管會亦配合採個體審慎措施,加強控管銀行不動產貸款風險,避免信用資源過度集中於不動產市場,有助銀行降低授信風險與健全經營。

對許多年輕人來說,要怎麼選擇適合自己的房貸方案可說是一大難題,就有網友發文拋問,現在房貸選擇貸20年、30年或40年,大家都是貸幾年呢?貼文曝光後,多數網友答案一致。

這名網友在PTT的WomenTalk板上,以「大家房貸都貸幾年呀」為題發文,提到他身邊朋友大多都貸20年或30年,不過最近卻耳聞也能選擇40年,換言之,如果30歲買房,就要還到70歲,大家房貸都貸幾年呢?

貼文一出,多數網友選擇30年,「30年,不想還太快」、「現在沒分到30年應該每個月還不起吧」、「30年越慢還越賺,30年後一個便當漲到200元,傻瓜才先還」、「貸30年,但通常會提早還完」、「30、40年吧,現在沒貸這麼久根本沒希望」。

不過,也有些網友回應,「40年,還想要貸50年的」、「最好能貸100年,房貸就超少,變相付租金送房子的概念」、「越多越好,真的不要不信」、「貸15年,有錢就還,但每個月口袋常空空」、「20年,不想到老年還在繳房貸」。另也有網友認為,「為什麼要提早還完?利率那麼低,寧可把錢放在0056」。

事實上,國銀為了減輕民眾負擔,除了20年、30年房貸以外,越來越多業者推出40年房貸。雖然20年期房貸總繳利息低,但對一些小資族來說,每月要繳的房貸卻是不小的負擔;30年期每月負擔較輕,但利息累計下來較高;40年期累計起來的利息更是可觀。根據銀行內部統計,20年期仍是房貸業務主力,不過近年來30年期的占比也逐漸拉高3至4成。

記者曾筠淇

永豐銀行即日起推出小額循環信貸「永豐私房錢」,網路24小時申辦動用,資金e指到位!永豐銀行表示,永豐私房錢提供最高額度20萬元,具備免綁約、隨借隨還及全年365天無休的便利性,以及還款後額度立即恢復的高度彈性,資金動用按日計息,每1萬元每日利息最低1元,限時優惠手續費0元,協助民眾解決燃眉之急,資金運用更靈活。

申辦、動用、還款全數位化 資金借還全年無休

根據統計,台灣每月新增的個人信用貸款中,約四分之一民眾的借款金額在20萬元以內[1]。永豐銀行表示,永豐私房錢貸款年限最長3年、免綁約,利率3.5%起[2],具備資金借還便利、動用快速的特性,可因應日常生活資金需求彈性運用,諸如家庭周轉、短期遊學或孩童學雜費等。

體驗升級 行動銀行App/DAWHO App秒開通

永豐銀行指出,永豐私房錢即日起可透過網路銀行、行動銀行App與「大戶DAWHO」App申辦[3],客戶可查看專屬私房錢額度,全程零接觸,只要點選「立即申請」、填妥基本資料即可快速完成申辦動用,為亟需資金周轉的民眾提供彈性解決方案,享受優質、便利的數位信貸服務;申請、動用到還款,全程數位化;永豐私房錢以日計息,當日借還不計息,隨時可還本金,還款後額度即可恢復。詳細內容請連結 永豐銀行官方網站 、 「永豐私房錢」 網站 或 「大戶DAWHO」 網站查詢。

[1] 資料來源:財團法人金融聯合徵信中心《1-19 新增個人信用貸款狀況統計趨勢資料》。

[2] 永豐私房錢年利率依永豐銀行個人金融放款產品指標利率(月調)加碼計息。目前個人金融放款產品指標利率(月調)為1.21%,計算基準日2022年8月22日。

[3] 採行邀請制。

央行高度聚焦豪宅貸款,使得國銀之間一時對豪宅貸款「風聲鶴唳」,據指出,為了避免成為央行的黑名單,越來越多的銀行開始「自清」,內部啟動兩道新「閘門」來避免豪宅周轉金貸款遭央行質疑,一是嚴查作為周轉金貸款擔保品的豪宅本身,擬借周轉金的貸款戶買該豪宅的資金來源是否透過房貸取得;二是該豪宅貸款買賣成交時間點,倘若是三個月內成交的豪宅,則銀行會拒接該客戶申請的豪宅周轉金貸款,免得引來央行的質疑。

至於央行在本次理監事會議可能採取的新房貸管制措施,銀行認為,較有可能的應是拉高升息幅度,倘若這次升息幅度是1碼(0.25百分點)而非半碼,屆時貸款戶的利息負擔更大,也會因此發揮更大的「打房」效果。

但銀行不排除央行對二房的成數或寬限期再「下手」,只是如此會使換屋族或「雙併族」被「誤傷」更加嚴重。至於土建融,很多中小型建商因土融成數限縮至4成,已紛紛退場,甚至有倒閉壓力,因此不太可能再祭出新的管制措施來雪上加霜。

銀行業者坦言,很多剛成交的豪宅周轉金貸款案,表面上用的是「理財」需求,實際上有不少是用來清償向親友周轉所借入的「自備款」,因此以三個月為限,三個月內成交的豪宅不碰,以免央行希望透過降低銀行貸款成數,讓購買豪宅的貸款戶在資金上「去槓桿化」效果「失靈」。

有些更嚴格的銀行,則拉長到半年內成交的豪宅就拒接其豪宅周轉金貸款。即使超過三個月或半年,若碰到豪宅戶來作周轉金貸款,銀行會調查當初取得該豪宅的資金是否絕大多數都是自備款,只要貸款超過央行目前管控的最高4成成數,銀行在作周轉金貸款時,就會對成數再打折。

朱漢崙

勞動部在2020年及2021分別祭出「勞工紓困貸款」,共有163萬人次申貸,中央銀行接連升息1碼、半碼,也使勞工紓困貸款利率升高,接下來9月恐怕又會再次升息,勞動部官表示,之前曾經祭出半碼的利息補貼,至於9月是否要再祭出補貼會在評估後,盡量協助勞工度過難關。

據統計指出,2020年勞工紓困貸款共有93萬2497人核貸,貸出917億5608萬元,勞動部補貼15億9180萬餘元,2021年則有69萬核貸,貸出679億4420萬元。

勞動部勞動福祉退休司司長謝倩蒨表示,我國中央銀行今年接連升息,為協助受疫情衝擊勞工度過難關,第一次升息時,勞動部協調各銀行不要升高利息,第二次升息時則利用特別預算再祭出半碼補貼。

謝倩蒨說,如果9月22日央行理監事會再度決議升息,則會評估後盡量協助勞工渡過難關。

全球央行展開升息循環,且力道逐漸加強,隨著房貸利率上升,台灣的房貸族開始緊張負擔恐怕加重,部分還未購屋的族群也出現觀望態度。針對有購屋需求,卻因煩惱自備款及每月還款能力,不知道該買什麼房子的消費者,信義房屋即日起推出「一站式找房找房貸」功能,可以直接使用自備款、每月貸款金額作為找房條件,也能在該網站中一鍵比較各家銀行房貸利率、查詢房貸相關新聞與申貸流程。

坊間房仲網頁或APP多提供以「地點」、「總價」、「物件條件」為找房條件,例如消費者可輸入「新北市林口區」、「總價1500萬以內」、「2房且屋齡20年內」等,尋找符合這些條件的可售物件。不過,在房貸利率可能「升升不息」的壓力下,加上部分銀行對房貸條件愈加限縮,不見得都能輕鬆貸到8成,許多消費者陷入「不知道該買什麼房子」、「購屋後負擔會不會太重」的憂慮。

為了解決這項痛點,信義房屋推出全新「一站式找房找房貸」網頁,是全台首家房仲業者推出以「資金條件」作為找房功能,只要輸入「我有多少自備款」、「每月想支付的房貸金額」、「希望的貸款年限」、「想買在哪個地區」,該網站即會以當前央行公布的五大行庫利率,試算出總價最適合的可售物件。

不只如此,「一站式找房找房貸」網頁還提供「房貸比一比」功能,透過消費者輸入的職業、年收入、名下有無房貸等資料,盤點出信義房屋合作銀行中,提供的各優惠房貸利率方案;最後,也彙整房貸政策新聞、申辦流程小知識等資訊,方便消費者一站式查詢。

信義房屋轉型辦公室指出,購屋者歷程漫長且繁複,購屋者除了須找到合意房屋物件,還需要篩選房仲經紀人、查詢申貸條件等,都增添不少找房的負重感。而買房考量因素中,尤以資金可負擔條件最為重要,所以由此出發規劃設計,有別以往常見房仲網站與平台以房子角度篩選搜尋,轉為由從客戶個人化資金條件下購屋能力為角度去搜房看房,並攜手多家銀行策略夥伴合作,一起打造一站式找房找房貸的買房體驗。

立即體驗: https://mortgages.sinyi.com.tw

統計顯示,去年全台逾半的房貸族,年收入不到80萬元,年收入超過400萬元以上的高收入族群,只佔總體房貸的2.52%。(樂屋網提供)

房價這麼貴,房子都是有錢人在買?現實狀況可能不是這樣,樂屋網統計聯徵中心發現,去年全台有超過一半的房貸族,年收入不到80萬元,購買的房屋價格落在880~980萬元間,年收入超過400萬元以上的高收入族群,只佔總體房貸的2.52%。不過,不少超過億元的豪宅,本就是無貸款購入居多。

統計顯示,去年全台有18.4萬筆房貸,其中年收入40~80萬元的族群貸款筆數最多,達6.6萬筆,其次是年收入80~120萬元的族群,貸款4.3萬筆,若再加上年收入未滿40萬元族群申辦的2.6萬筆房貸,已經涵蓋全台73.8%的房貸族群,房價則落在880-1100萬元間。

特別的是,年收入最低的族群買的房屋,竟略貴於收入高一階的族群;年收入未滿40萬元的族群,平均購屋鑑價近980萬元,高於年收入40~80萬元的族群買的880萬元房產,且該族群每月3.4萬元的月薪,至少有2.7萬元要拿來繳付房貸,一般人實在難以負荷,多半有其它資金挹注,跟他人合資,或讓親友借名登記,是較為合理的情況。

年收入280萬元以上的族群,購屋總價就開始突破2000萬元,購屋坪數也多半來到60、70坪左右,因有可能會選擇更精華的地段,房屋的單價更高,因此會出現年收入在320~360萬元的族群,購屋面積達64坪,但年收入360~400萬元的族群,購屋面積反而縮減到62坪的狀況。

至於年收入最高族群買的房子也並非天價,資料顯示,年收入400萬元以上的族群,申貸的房屋價值大概落在2800萬元,且換算這些族群的月收入超過33萬元,每月房貸約7.9萬元,大約只佔收入23%,顯見該族群並非真的需要貸款來買房,而是利用低利房貸操作財務槓桿,將資金運用於其它地方。

樂屋網調研中心經理洪安怡指出,央行對於高價住宅有放款限制,放貸成數僅4成且無寬限期,而市場上這樣的高價住宅,更多是以現金購入,並不會貸款,去掉此類極端值來看,多數民眾購買的仍是1100萬元內的住宅,只是這樣的價格,在南部還有機會買一棟中古透天厝,到了北部,可能只剩下一間小公寓罷了。