交通部長林佳龍昨宣布由中小企業信用保證基金辦理旅宿業貸款信保,總貸款額度高達一百億元,各地觀光業者雖肯定政策方向,但也擔憂若金融機構不配合,依然「看得到、吃不到」,希望由公股銀行負責借貸,比較有保障。

嘉義市旅館公會理事長李素珍說,觀光業面臨陸客限縮衝擊,金融機構不看好觀光前景,緊縮銀根有如「雨天收傘」,觀光業正值升級轉型,吸引國人及國際旅客的關鍵時期,飯店旅館業幾乎將全部家當資金押下去。 李素珍認為,信保基金有助當前旅宿業紓困,但最終還是要由金融機構放貸,若金融機構不配合,業者還是「看得到,吃不到」,盼政府要求金融機構落實信保融資,更建議減免地價及房屋稅,實質幫助觀光業者。

花蓮民宿協會理事長陳秉忠認為,現在旅宿業在大環境底下,要借貸真的不容易。曾有業者透過立委向銀行公會陳情,希望展延貸款還款期限,或給業者有優惠利率,但因是民間借貸,政府介入有難度。

陳秉忠說,盼未來政府訂定要點,明確規定業者過往的貸款是否適用新規定,建議公股銀行介入,透過政府力量,給予業者低利率優惠,紓解經濟壓力。花蓮一名旅宿業者也說,希望公股銀行負責借貸,給承辦人員免責條款,讓業者更方便借錢,才有機會賺錢、有能力還錢。

南投縣觀光產業聯盟理事長林志穎說,交通部百億融資,對部分有貸款的業者,能在利息支出上「苟延殘喘一陣子」,但仍要視銀行本身的授信程度,對原有貸款的業者,給予時間上的放寬,比較重要。

記者魯永明、王思慧、黑中亮、羅建怡

近期165反詐騙專線發現新型「假借貸詐騙手法」,有詐騙集團利用民眾無管道又亟需借貸需求,假藉提供「特殊管道」貸款之義,要求繳交證件及提供銀行帳戶資料,要求對方先買中古車「養信用」,最後受害人不但人車兩失,反而背負更多債務,害人不淺。

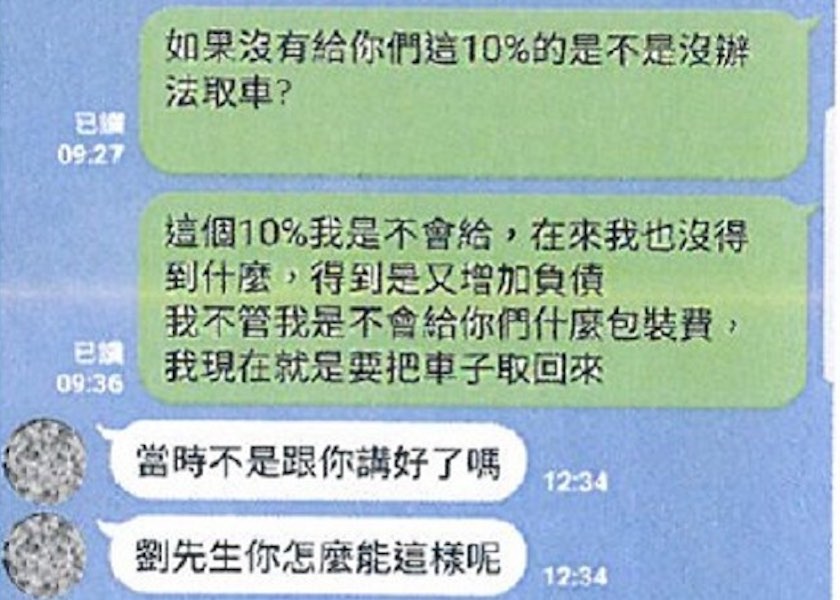

詐騙集團藉貸款之義騙錢,對話內容曝光。(圖/翻攝畫面)

一名從事保全業的45歲劉姓男子,因車禍無法工作,需一筆生活費,但曾因信用卡繳款信用不良,無法向銀行申辦貸款,7月中手機收到1則簡訊:「銀行資格不符、有信用瑕疵都可貸,不看信用,快速撥款」。劉男回撥電話,對方自稱為「板信商銀」的業務,專門協助整合債務。

劉先生原欲借用20萬元現金急用,但業務誆稱因劉先生信用有瑕疵,須以特殊管道「養信用」,要求劉先生先以購買1台27萬的中古車申貸,月繳本息3個月皆無不良紀錄後,可申貸更高額度信用貸款,並誆稱能協助劉先生出租中古車,將費用貼補貸款。

劉先生信以為真並依業務指示,辦理車貸、過戶,也收到繳款單48期,每期月繳7,652元,但實際上未拿到車子,反而收到許多車輛違規罰單,劉先生欲取回自己的中古車時,業務卻說需再收取10%包裝費,劉先生因發現自己雖乖乖繳納貸款,錢坑卻越滾越大,業務始終沒提出他真正需要的貸款方案,因而向165專線報案。

刑事局分析這一季(6至8月)此類「假借貸詐騙」超過20件,歹徒誆稱是「板信商業銀行」和「玉山銀行」的關係企業,讓被害人信以為真,事實上被害人所填文件資料,並非「信用貸款申請書」,而是「代辦委託書」,詐騙集團憑此委託書,可能日後還有更多不法利用;而被害人所購中古車,更可能要遭詐騙集團提供車手取款的代步工具,受害人不僅連被剝兩次皮還被當成詐欺共犯,得不償失。

利率太低,不作也罷。由於擔保放款利率太低,不符合資金成本,壽險業上半年擔保放款餘額持續下降,到6月底降為7,100億元,創六年來新低水位,且今年上半年壽險業擔保放款餘額減逾400億元,下半年可能跌破7千億元關卡。

壽險業資金成本都在2%以上,但如房貸利率等也在2%甚至更低,加上作業成本,根本不符壽險業的投資要求,許多公司去年紛紛停辦房貸業務,除非保戶主動申貸,很多都不再受理新貸款案。

國泰人壽先前已表示,會將資金移往更高投報率的標的,國壽6月底擔保放款餘額已降到3,764億元,比去年底減少392億元,但國壽擔保放款餘額仍是壽險業第一大。

如南山人壽資產有逾4.7兆元,但其擔保放款餘額到6月底僅326億元,比去年底還少35億元,南山人壽去年在房貸業務也已表示不再積極接受新案;新光人壽6月底擔保放款餘額478億元,在業界第三,但仍比去年底少近30億元。

三商美邦人壽去年底擔保放款有330億元,排名第五大,但因為上半年減少17億多元,降為近313億元,被中華郵政壽險部的320億元超越,降為第六名。

壽險業中唯一擔保放款仍有顯著成長的即是富邦人壽,6月底擔保放款餘額近1,766億元,比去年底增加72億元,二年半來已增加678億元。

壽險業者分析,擔保放款中主要是房貸業務,大部分公司現行都是僅提供保戶申請,作為提供投保的附加價值,順便去化資金,但因為投報率實在太低,還要提列備抵準備,在持續低利率的環境下,壽險公司多半視房貸為「雞肋」,也因此到今年6月底擔保放款占壽險業可運用資金比率僅剩下2.79%,創近年新低水準。

彭禎伶

為減輕高雄購屋族群房貸壓力,高雄市昨(29)日宣布推出「首購高雄宅」方案,房貸年利率最低1.6%起、最長40年、貸款成數最高八成,將由高雄銀行試辦一年,設定專案貸款總額10億元,全國首創。

上市建商主管說,此案將催化自住型購屋者更勇於進場,為高雄房地產市場掃除烏雲,上市櫃建商聯上、永信建、隆大、京城利多,第4季營收獲利進補。目前一般房貸利率約在1.8%左右,儘管有不少特殊案例殺到1.6%,但僅限於軍公教或銀行員工等,因此若一般民眾能拿到1.6%,相當划算。

高雄銀行首波優惠房貸與青創貸款,預定額度各均為10億元,若以高雄市優質地段平均單價約25萬元上下,單戶貸款金額600萬元估算,約貸出近170戶額度即用罄。

另外,高雄銀行還推出青創優惠貸款單筆50萬元,全採線上作業,將引進中小企信保基金保證機制。高雄銀行表示,試辦額度若早於預定試辦期間一年用完,將視狀況再研擬增加辦理。

高雄市都發局長林裕益表示,檢視高雄歷年來平均房貸大數據,分析2018年新增購屋貸款的平均核貸金額、利率、成數,貸款期數等資訊,多數銀行考量風險,有意配合者不多,最後高雄銀行董事長朱潤逢支持,願意提撥10億元額度,提供「優惠房貸專案」,超低房貸利率1.6%起,貸款年限最長可達40年,寬限期最長五年,減輕高雄市首次購屋族的貸款壓力,預定試辦一年,或貸款額度達10億元時截止,高雄銀行各分行預計9月中旬受理申貸。

都發局住宅發展處長翁浩建說,今年度申辦自購住宅貸款利息補貼經核定者,額度內貸款金額適用該方案的優惠利率。額度外所需金額,則可享有本次推出的「安居高雄市民首購優惠利率」,兩項住宅輔助方案可同時適用,儘量減輕市民貸款壓力。

翁浩建指出,考量每一申請人條件不同,獲貸實際利率及相關費用,仍應以高雄銀行所提供的個別貸款產品為主,相關首購優貸方案內容,以高雄銀行最終核貸內容為準。

記者林政鋒、夏淑賢/高雄、台北報導

創業是青年築夢的艱辛道路,妥善運用營運資金可幫助企業乘風起飛!臺北市為支持青年創業、也深知企業經營需要資金運作,提供青年創業更優質的融資方案,自107年7月開始「臺北市青年創業融資貸款」可申請二次貸款,最高額度為200萬元,利息由政府全額補貼!

臺北市產業局林崇傑局長表示,由市府全額補貼貸款期間的利息為全國政策性貸款的首創之舉。臺北市五年來,針對中小企業與青年創業的融資補助已超過26億。 蔡尚勳/攝影

北市產業局林崇傑局長表示,由市府全額補貼貸款期間的利息為全國政策性貸款的首創之舉。臺北市五年來,針對中小企業與青年創業的融資補助已超過26億。林局長指出,創業在不同階段會有不同需要,與中小企業信保基金、台北富邦銀行共同合作,截至目前為止二次貸款部分已有50家企業申請,已有43家通過審核,核貸金額超過3千6百萬元。

針對青年創業與融資議題,青創代表「闇橡科技」創辦人彭子威表示,創業初期人事費用是最龐大的支出,對於營運資金的需求更強烈,臺北市在政策面對於青創業者打造了友善的環境,也讓自己的創業基地回到臺北落腳。入圍2項金鐘獎的電影製作公司「用力拍」負責人陳毅軒則表示,個人創業與經營公司有很大的不同,需擔待更多責任以及學習經營模式,北市府除提供青創者資金上的協助,於申貸前的創業課程及計畫書輔導更讓他學習到如何強化公司營運。他們二位皆有參與臺北市的青創二貸計劃,也為企業營運提供更專注的打拼環境。

此外,臺北市為加速政策性貸款申請,率先於「臺北市融資貸款申辦網」(http://www.easyloan.taipei/ ),導入AI智能客服系統,透過語意辨識、自然語言理解、機器學習等人機協作技術,讓原本龐雜的融資貸款規定,能透過人機對談的方式,於線上進行互動諮詢,讓民眾快速瞭解貸款資訊與申貸流程,有效提升服務效率與品質,目前也是全國唯一政策性貸款提供此項服務。幫助諮詢洽公民眾不論在現場或線上瞭解資訊時,都能夠更加簡便。

隨著暑假即將進入尾聲,家長們也陸續收到孩子們的學費繳費單,根據主計處所最新公布107年度家庭收支調查報告,教育支出占了台灣整體家庭支出的9.26%,凱基銀行體貼辛苦的爸爸媽媽,即日起提供信用卡繳學費6期0利率及以日計息的小額循環信貸等方案,緩解家長財務壓力,讓資金調度更加彈性。

私立幼兒園、國中小開學都需要繳交數萬元註冊費,即日起至10月31日凱基銀提供信用卡繳納學費服務,不限刷卡金額均免收手續費,並可享4期0利率,若單筆金額滿2萬,則可享有6期0利率方案。面臨國際化的趨勢,父母為提高子女未來的競爭力,除了公私立學校的考量外,海外留學也會是評估的選項之一。若家中有一名以上的子女,學費再加上住宿、生活、添購筆電等開銷,動輒六位數以上的支出,對家長來說可能造成短期財務壓力。

凱基銀行消費金融處副總經理林毓棠建議,除了信用卡分期之外,「循環信貸」也是家長可考慮運用的調度資金工具,把大筆開銷透過逐月支付來分散財務壓力,平衡家庭收支,適合有一次性付款壓力的家長,方便讓資金運用更彈性。

凱基銀行「循環信貸」提供一筆可循環使用的借款額度,價格透明、以日計息,還能自行決定借款金額及頻率,讓資金運用保有自主及彈性。相較傳統信貸或預借現金除了利息之外,另有開辦費、手續費等隱含成本,「循環信貸」每萬元每日利息最低不到2元、免開辦費,只要做好還款規劃,也能隨時擁有一筆週轉金。

以借款10萬元三十天還清為例,如果使用一般常見的信用卡預借現金和信用貸款,借款人額外支出的費用分別是循環信貸的約6倍及18倍,足見循環信貸想借就借,想還就還的特性,的確適合短期小額資金需求。此外,凱基銀行關懷社會,針對持有低收入證明文件者,提供前6個月免收利息及首月不限次數免費動用的優惠,共同體恤為了孩子認真打拼的家長們。

另外,透過「i繳費平台」刷凱基信用卡成功繳付學雜費,享學雜費回饋金抽獎機會乙次,回饋金額最高5萬元(共抽20名)。

陳欣文/台北報導

IP也能向銀行貸款千萬?市場上不少新創公司有專利、技術,卻苦無資金,因此工研院、台企銀、中小企業信保基金攜手合作,推出市場第一個無形資產融資,並藉此建立新創融資機制,從技術專利、資金融資、信用擔保三大方向,解決資金問題,助國內科技創業者圓夢。

工研院指出,首批獲得融資的3家新創公司分別為亞拓醫療器材、博信生物科技及瓏驊科技,總共獲得2500萬元的優惠利息融資,翻轉過去新創公司必須依靠信貸才能爭取貸款的做法,未來只要經過審核證明公司財務健全,而且專利評價深具發展潛力與市場價值,便可獲得資金。

台企銀董事長黃博怡表示,去年5月總統蔡英文在「亞洲.矽谷」和新創團隊座談時,鼓勵國內金融機構參考工研院的專業評鑑報告,盡可能提供中小企業和新創事業所需資金,而台企銀為國內唯一的中小企業專業銀行,全力配合政府智慧財產價值躍升計畫,扶植新創與中小企業,因此今年5月率先訂頒「無形資產附收益型夾層融資貸款辦法」,藉中小企業信用保證基金的支持,以及工研院的專利評價報告意見,審核申請融資的廠商,協助其獲取所需的初期資金。

中小企業信用保證基金董事長李耀魁則說,台灣第一宗專利融資示範案例中,中小企業信用保證基金提供信用保證,補充企業擔保力不足,透過銀行、專業且具公信力的評價機構、中小企業信用保證基金三方合作,解決過去無形資產評價公信力不足、擔保品薄弱的問題,可說是促成專利融資的重要里程碑,充分落實政府推動無形資產融資政策。

曾在美國矽谷高科技公司任職多年的工研院長劉文雄則說,他觀察到矽谷的新創公司蓬勃發展,主要來自於資金市場的挹注以及對於無形資產評價的重視,前期資金對創業者非常重要,但現在新創卻常借不到錢,但經過一年的努力,在工研院、台企銀與信保基金三方合作下,促成金融界願意投入無形資產。

首批獲得融資的3家新創公司中,亞拓醫療器材公司是台商回流代表之一,創辦人洪偉禎原為台大醫師,旅美期間研發出小巧可收納,且附上衛生套管的導尿管,獲CNN譽為「嘗試改變世界的三大發明之一」,目前在台研發,並規劃在台建廠。瓏驊科技公司則是自成立以來,專注於電子零件生產製造及服務,看準電動車發展趨勢,自工研院技術移轉磷酸鐵鋰電池(LiFePO4)專利,搶攻2030全球電動車3000 萬輛商機。

博信生物科技公司創辦人王中信2011年成功開發出亞洲第一個自主研發的超音波顯影劑,並於今年獲美國FDA核准進入一期臨床實驗,透過其研發之超音波顯影劑,可應用於心血管疾病以及作為癌症的早期診斷與治療,相對於現行癌症治療評估現仍仰賴電腦斷層攝影,但須受限於電腦斷層仍有輻射等疑慮而無法進行高頻率治療,超音波造影(搭配顯影劑)未來將可視為多數癌症治療效果評估的主要工具。

記者張語羚╱即時報導

勞動部昨修正發布「就業保險失業者創業協助辦法」,調高「就業保險失業者創業貸款」總額度,最高從100萬元提高至200萬元,這是近十年來第一次調高。

近10年來首度調高

勞動部勞動力發展署勞動力發展創新中心主任游明鑫表示,過去申請貸款創業類別多為網拍零售、早餐店和飲料店等餐飲業,但近年來也有資訊領域方面的創業申請案,申請人有購置硬體設備需求,創業類型和領域變廣了,所以將貸款總額度提高,讓不同類型的創業業別也有申請貸款的機會。

游明鑫指出,究竟可以核貸多少,仍需依申請人的實際需求和審查狀況而定,主要提供貸款對象是5人以下微型企業;而創業過程中,顧問團也會給予申請人創業建議、輔導,否則,若申請人沒有還款能力,反而對其是負擔。申請人可申貸3次,總額度最高就是200萬元。

根據「就業保險失業者創業協助辦法」,貸款總額度最高200萬元,每次貸款期間最長7年,按郵政儲金2年期定期儲金機動利率加年息0.575%機動計息;貸款前3年利息由勞動部全額補貼;第4年起負擔年息1.5%,利息差額由勞動部補貼;但年息低於1.5%時,由貸款人負擔全額利息。

記者李雅雯/台北報導

葉姓老翁向銀行借款670萬,由於借款年限僅一年、且貸款成數也不高,銀行還是核貸,結果被家屬罵太誇張。行庫業者表示,銀行沒有設限高齡貸款幾歲就不能貸,不過65歲、70歲以上的借款,確實會特別審慎看待,會視資金用途而定。

葉姓老翁的女兒前往銀行抗議,銀行派人出面說明。(記者王冠仁翻攝)

葉姓老翁的女兒前往銀行抗議,銀行派人出面說明。(記者王冠仁翻攝)

行庫業者說,通常高齡貸款不會特別設定幾歲不能貸,還是要看資金用途,實務上高齡貸款大部分都是短期資金需求,且多以一年為限,一年到了可再跟銀行申請展期,但展期與否的權限在銀行。

至於高齡購屋貸款則比較少見,若申貸者年紀已經65歲,假設還款30年,貸款者還完貸款則已經95歲,這類狀況就需要審慎評估。

行庫業者也說,高齡貸款除了看資金用途,也會看收入跟借款的比例,即支出所得比,但一般沒有設定幾歲就不能放貸,畢竟有設年齡上限等於是歧視高齡者,因此不會設限,多靠內部審核來決定是否核貸。

陽信銀行解釋,通常高齡者貸款,銀行內部沒有規定年齡大就不能借款,但年紀比較大的長者來銀行借款,銀行不希望借款年限很長,但若老人家臨時上有資金的需求,拿房子來做短期抵押貸款,這種狀況還是會評估借款給他,但若一借就是20年的房屋貸款,銀行就需要多方評估才會借。

國內大型民營銀行表示,銀髮族若向銀行申請房貸,還是要看核貸的成數跟房屋地點,一般來說高齡貸款銀行確實會有年齡上的考慮,但還是要視個案狀況而定。若以陽信銀此例,比較像是家屬不甘心,乾脆推給銀行怪銀行核貸。

記者廖千瑩/台北報導

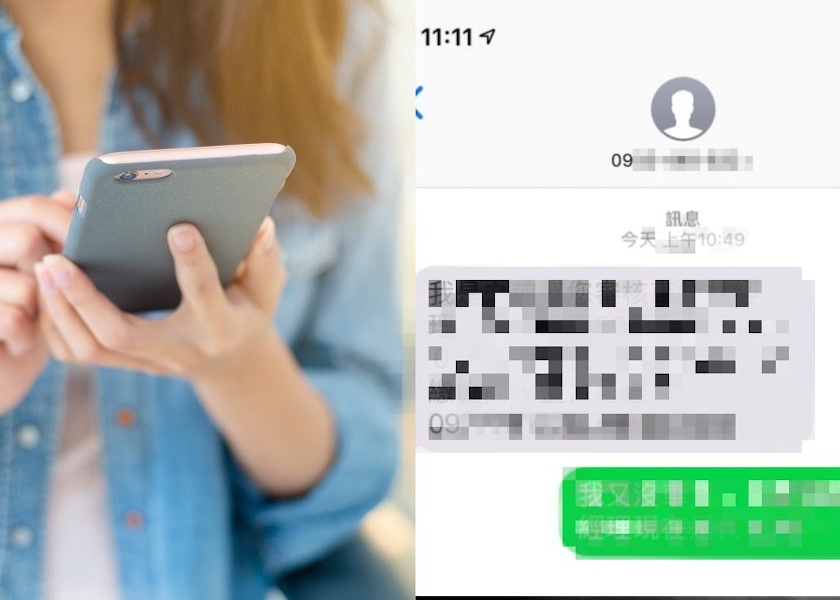

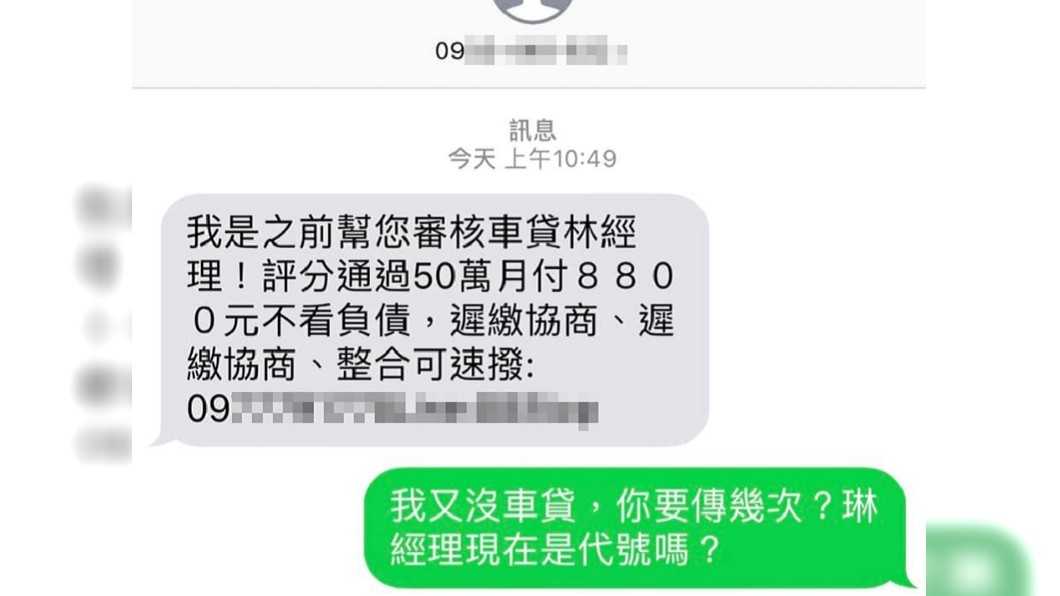

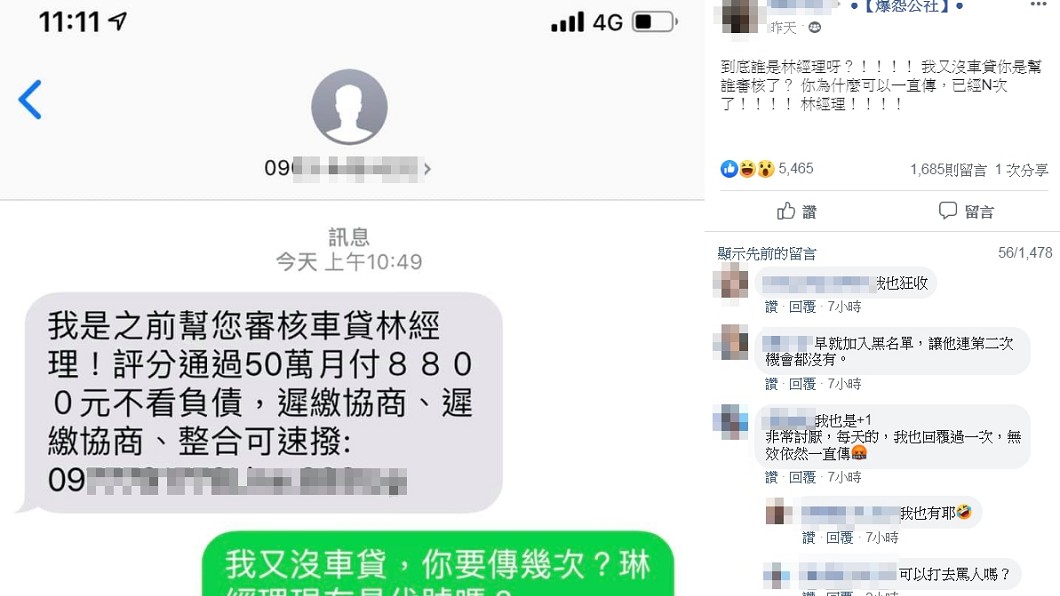

現在幾乎人人手中1支手機,不少民眾經常會收到莫名其妙的推銷、貸款簡訊。1名網友就在臉書發文抱怨,自己明明沒有申請過汽車貸款,卻一直收到車貸審核通過的訊息,對方還自稱是「林經理」,讓他看了一頭霧水,崩潰直呼「到底誰是林經理啊!」結果此文一出,意外引起廣大網友共鳴。

圖/翻攝自爆怨公社 神秘「林經理」瘋狂傳訊!她氣炸 竟釣出超多苦主

原PO昨(20日)在臉書社團「爆怨公社」分享這段經歷,從照片截圖中可見,這名「林經理」傳了1則訊息給原PO,上面寫著「我是之前幫您審核車貸林經理!評分通過50萬月付8800元不看負債,遲繳協商、遲繳協商、整合可速撥」,底下還留下電話與Line的帳號。

這則訊息讓原PO看完一頭霧水,無奈地回覆「我又沒車貸,你要傳幾次?林經理現在是代號嗎?」由於收到這類訊息的次數實在太多,原PO也忍不住崩潰直呼「到底誰是林經理呀?我又沒車貸你是幫誰審核了?你為什麼可以一直傳,已經N次了!」

圖/翻攝自爆怨公社 神秘「林經理」瘋狂傳訊!她氣炸 竟釣出超多苦主

此文一出,立刻引起廣大網友共鳴,紛紛留言表示「我也一直收到欸很煩,我也收過林經理、李經理、楊經理」、「全台灣都知道林經理了」、「我也有收到,重點是我沒汽車駕照,也沒要買車啊!」、「我也有收到,我問他輪椅也是有輪子,可以貸款嗎?結果已讀不回」、「我也很常收到,而且都一模一樣的內容,我看到都直接略過刪除」、「這種簡訊不用回啦,罐頭簡訊而已」。