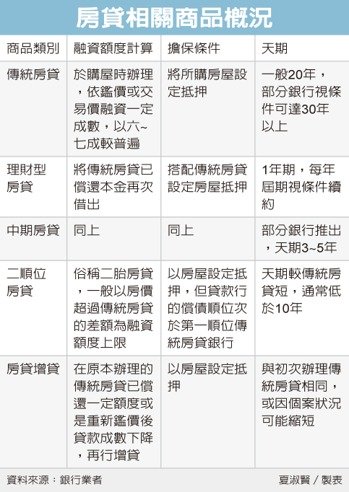

銀行強化房貸業務,在傳統房貸之外,另闢蹊徑推出天期3到5年期的中期房貸,既有別於一般長天期房貸,又和普遍一年一約的理財型房貸有別,還搭配信用卡、財富管理業務優惠,以利鞏固既有客層與吸引新客群。

一般民眾向銀行申辦房貸,都是在購屋時辦理,依照購屋價格或是銀行鑑價貸款,一般貸款成數視個案條件大約六到八成不等,天期則是20年期為主力,少數對特定族群推出30年期甚至更長天期的產品。 若房貸攤還本息一段時間,想把已償還的房貸款項重新借出運用,則利用理財型房貸,但是理財型房貸普遍是一年一約,也就是要每年換約,對房貸戶來說,程序麻煩且可能衍生開辦費用成本,因此部分銀行推3到5年期的中期房貸,幫助客戶節省開辦費,也免去每年辦理的麻煩。

包括台銀、土銀、一銀與兆豐銀,都有中期房貸,也屬理財型房貸性質,但天期介於1年以上、5年以下,提供客戶端資金調度與理財多元選擇。

兆豐銀行新推3年期理財型房貸,利率最低2.17%起,在市場上的中期房貸產品,利率相對優惠。

兆豐銀指出,3年期理財型房貸,享有隨借隨還、全通路提領的方便性,也免去一般理財型房貸每年續約成本與麻煩,兆豐銀並免收動用手續費及帳務管理費,弱勢動用達到一定金額,還提供信用卡刷卡金抽獎、基金投資手續費折扣、跨行轉帳手續費優惠等好康。

銀行業者指出,理財型房貸雖然沒法一開始辦購屋房貸時,就一併辦理,但已還款一段時間的房貸戶,可以把還掉的錢再借出自由運用,是一種活化資產做法,還具隨借隨還特性,中期房貸因為不是一年一期,若是動用頻率不是很高,也不必擔心每年換約衍生開辦費等成本問題。

記者夏淑賢/台北報導

單身青年及婚育家庭注意,內政部將於今年9月2日起開辦單身青年、新婚家庭、育有未成年子女家庭租金補貼,依身分及地區每月可補貼2,600元至5,000元不等,共有2萬4,000戶名額,以協助減輕租屋負擔。 內政部表示,行政院已核定協助單身青年及鼓勵婚育租金補貼試辦方案,主要補助對象有3大族群,第一為20至40歲單身青年,第二是二年內新婚家庭,第三為育有未成年子女(含胎兒)家庭。

內政部指出,本方案將所得限制放寬至最低生活費2.5倍以下,以租賃房屋所在的直轄市、縣(市)作為所得限制的標準,並以107年度總所得為計算依據。

例如在台北市租屋的單身青年,107年度平均每月所得須低於4萬1,450元;若是在桃園市租屋的新婚或育有未成年子女家庭,107年度平均每人每月所得須低於3萬6,445元,夫妻2人加上1名未成年子女的計算方式,為夫妻107年度總所得除以12個月後,再除以3人,即可判斷是否低於3萬6,445元的限制。

內政部提醒,申請方式包含臨櫃、郵寄及線上申請(網址:https://single-newlywed.cpami.gov.tw/),若民眾要到現場申請或郵寄資料,請到租賃地的直轄市、縣(市)政府申請。

申請時除附上申請書外,檢附文件基本有4種,戶口名簿影本、租賃契約影本、郵局存摺封面影本及建物登記資料,其他文件則視身分提供。

內政部也提醒,建物登記資料可向房東索取承租住宅的權狀影本,若房東不便提供,可向地政事務所申請第二類的建物登記謄本,不需所有權人親自申請或事先取得所有權人同意。

過去常有民眾反應因房東考量課稅問題,無法申請租金補貼,政府現在已修法,使公益出租人享有綜合所得稅、房屋稅、地價稅等3項稅賦優惠,如有空餘屋之屋主,可考量將住宅出租給租金補貼的民眾,也能夠安心出租、合法節稅。

內政部表示,住宅法第3條規定公益出租人須為住宅所有權人,因此,租賃契約上所載出租人若非住宅所有權人,將無法認定為公益出租人。民眾若想了解相關訊息,可至內政部不動產資訊平台─ 公益出租人專區查詢 (https://pip.moi.gov.tw/V2/B/SCRB0405.aspx )。

單身婚育租金補貼作業規定、問與答、受理窗口聯絡方式等相關資訊,可至 內政部營建署網站 (http://www.cpami.gov.tw/ )首頁右側「單身及婚育租金補貼專區」查詢,或撥打諮詢專線02-7709-8801,有專人接聽,服務時間自今年8月15日至10月14日,周一至周五早上8時至18時。

記者游智文╱即時報導

行政院消保處今天宣布,網際網路教學普及,相關定型化契約擴增明定退費須以原價計算已用比例;若業者無法提供服務,消費者可向融資公司申請止付貸款餘額,最快明年3月1日上路。

行政院消費者保護處今天會同經濟部、台北市電腦公會召開「網路學習有保障.家長學生更安心」記者會,公布歷經3年審議通過、由經濟部研擬的「網際網路教學服務定型化契約應記載及不得記載事項」,擴增明定應記載及不得記載事項,以確保消費者權益。

行政院消保處簡任秘書陳星宏指出,網際網路教學日益普及,解約、退費時常衍生消費糾紛,通常業者多以「優惠價格」促銷,吸引消費者選購,但退費時又用「原價」計算已使用的課程比例;已明定契約授權使用費為雙方約定的優惠價格,防範消費者蒙受損失。

陳星宏並說,付費方式包含一次付清、分期付款,或是由業者居間介紹消費者簽訂借貸契約付費,當企業經營者無法提供服務時,若是採用分期付款付費,恐衍生消費者已無課可上,還要被討債的糾紛發生。

他進一步說明,為確保消費者權益,明定3項規定,首先是消費者可以檢附貸款契約、繳費證明等文件,向融資公司申請止付貸款餘額。

其次,明定雙方終止或解除契約,消費借貸契約也同時終止或解除。第三,明定企業經營者不得將其與消費者簽訂的消費借貸契約(價金請求權)讓與第三人。

陳星宏也說,消費者若發現課程內容影音不清楚等服務品質瑕疵時,可請求賠償,若瑕疵情節重大達3次以上,又未修復更正,消費者可請求終止契約退費,並加計違約金。

此外,新制也明定,不得記載預付費用購買的點數或堂數的使用期限,以及企業不得自動用續約扣款方式延長契約。而且消費者可隨時通知終止契約,退費方式得約定按照已提供服務的比例結算,或按定期定額方式退費。

當授權使用費預付期間逾1年,且預付金額超過新台幣5萬元時,針對超過金額的部分,企業經營者應提供信託、金融機構、同業互保或公會聯保等履約保證。

陳星宏表示,以上新明定的規範已提升為法規,即便沒有簽署契約,也視同有效,最快明年3月1日上路。

記者楊淑閔

銀行房貸業務計算資本適足率的風險權數規定,金管會擬與國際接軌,巴塞爾委員會規定將在2022年上路,由於新規定對銀行較有利,在銀行業者爭取下,金管會評估提前上路可行性。

官員表示,我國現行住宅貸款計算資本適足率的風險權數,除了分自用35%與非自用75%外,還有另一種選擇是依房貸成數分兩級,成數七成五以上的風險權數75%、七成五以下35%。

巴塞爾委員最新規定則是一律依房貸成數計算風險權數。業者認為,國內多數房貸成數落在六到八成,依國際新規定,自用貸款成數六到八成,適用風險權數是30%,比國內現行規定35%低,希望跟進國際新規定。

風險權數降低後,銀行增資壓力小,有助擴大承作房貸業務。因此,銀行業者不斷反映跟國際接軌,尤其最近金管會推動系統性重要銀行,加重大型銀行增資壓力,業者建議聲浪更大。

記者邱金蘭/台北報導

國內金融圈首批「鯰魚」出現,金管會主委顧立雄30日揭曉純網銀核准名單,結果是「統統有獎」,將來銀行、樂天國際銀行及連線銀行等三家申請者都獲准設立,預估8~20個月後正式開業,顧立雄希望三家純網銀的創新營運模式,也能帶動傳統銀行創新其數位金融服務。

三家純網銀估三到五年即可損益兩平,但顧立雄強調七大注意,一是純網銀帳戶24小時交易,會與央行商議,要求更高流動性準備,及純網銀須訂定緊急因應計畫;二是嚴禁「掠奪式競爭」,即純網銀沒實體分行,租金及人事成本已低,但若不顧資金成本、營運成本、風險胃納及合理利潤,用虧本競爭搶客戶,則金管會將會適度維持金融競爭秩序,第三到第七即注意信用風險、資安作業風險、社群或網路謠言要即時澄清的信譽風險、公司治理與消費者保護。

顧立雄表示,連線銀行鎖定Line的使用者,要透過Line朋友清單進行轉帳、分帳及相關金融服務,更有一站式全方位旅遊的金融商品與服務;將來銀行鎖定銀行低度關注的客戶與信用小白,透過小助手管理社群帳戶及應繳帳單,主打客戶可隨時查信用評分、線上智能審核可隨時動撥小額信貸額度。

樂天國際銀行主攻35~50歲白領客戶、樂天集團既有客戶、哈日族及智慧手機重度使用者,要主打樂天的超級點點、透過樂天Pay打通台日O2O體驗,還有台日外幣數位存款帳戶及提款卡,在日本可隨時在提款機提領日幣等。

原本強調最多只發出二張純網銀執照的金管會突然「大放送」,直接給三張執照,顧立雄以三大理由回應,一是三家申請者各有目標客群及創新營運方式,三家都是不同評審委員評出的第一名,總和分數亦達到核准門檻,就普惠金融及金融創新的角度,三家都有助提供客戶的便利性。

二是近期香港已陸續核出八家純網銀執照、新加坡宣布再開放五家,南韓除了現有兩家純網銀外,今年再度開放申請,顯示純網銀家數界線並非絕對,且以日本及南韓經驗來看,多年發展後,純網銀市占率仍低,對實體銀行與市場競爭影響有限。

三是當初開放純網銀時,因為凱基銀併萬泰銀、元大銀併大眾銀,39家國銀剩37家,今年澳盛銀子行移轉給星展銀,家數再少一家,即三家純網銀開業後,也只是39家,但顧立雄強調,暫不規畫開放第二波純網銀申請。

40多歲李男獨居基隆,平日較少與父親往來,今年5月從舅舅口中得知父親身故後,留下龐大債務,擔心替父背債,急向法院聲請拋棄繼承;未料6天後,得知亡父在台北有一棟價值千萬的房產,扣除債務,至少還有500多萬元遺產,反悔向法院撤回拋棄繼承,但為時已晚;亡父的遺產恐怕得落到素未謀面、遠在印尼從未來過台灣的叔叔手上,悔不當初。

李男的父親來自印尼,與台籍妻子婚後育有獨子李男;李男在母親過世後,獨居基隆,少與父親往來,李從舅舅口中得知父親往生,而父親生前留下不少債務,與債權銀行還在打官司,他不想替父背債,馬上向法院聲請拋棄繼承。

6天後才知還有棟千萬房產

豈料沒多久,父親的委任律師告知,其父在基隆與台北南港區都有房子,其中台北的房子價值千萬,扣除債務,應還有500多萬元遺產。原來李父生前投資靈骨塔生意,拿房子貸款,後因投資失利,還不出欠款,銀行才起訴查封房子討債。

李得知後懊惱不已,在拋棄繼承6天後,馬上遞狀向法院聲請撤回拋棄繼承,但法院認為,李以書面向法院聲請拋棄繼承時,已產生效力,事後再聲請撤回拋棄繼承,於法不合,裁定駁回。

律師蔡家豪指出,李父過世後,遺產繼承順位分別為直系血親卑親屬(子女、孫子女)、父母、兄弟姊妹、祖父母;依此,李男拋棄繼承後,因李父的父母早已身故多年,遺產應由第三順位、李在印尼的叔叔繼承。

反悔向法院撤回 來不及了

蔡家豪說,被繼承人是李父,舅舅並不是遺產繼承人,應無可能與李的叔叔合謀騙李拋棄繼承,但若真是如此,李可以起訴主張侵權行為,向法院請求返回屬於他的遺產。

我國繼承制度自2009年修法後,採全面限定繼承,不再有父債子還情況,不論是成年或未成年人,不用向法院聲明限定繼承,即可以所得遺產為限,負清償責任。

蔡家豪指出,修法後,繼承人雖不用向法院聲明限定繼承,但還是有一些陳報遺產清冊及通知債權人的程序跟義務要去執行,相當繁瑣。蔡說,繼承人若是在知悉得繼承起3個月內,確定被繼承人債務多於遺產,不想辛苦去列移產清冊做白工,法律另訂一條拋棄繼承的選擇,可以向法院拋棄繼承一了百了。

記者林嘉東/基隆報導

根據金管會最新統計,截至6月底,13家銀行辦理以房養老(逆向抵押貸款)合計3,598件,核貸金額198億元,自合庫銀行2015年11月率先開辦、至今逾三年半以來,民眾辦理以房養老業務,即將突破200億元大關。

金管會資料顯示,以房養老業務以北北基為最大宗,占比高達69.8%,其次為中彰投,占比9.5%,第三為桃竹苗,占比8.0%;另外,女性申貸比重54.4%,高於男性的45.4%。

合庫銀個金協理林文理指出,合庫申貸比重以雙北市最多,再來是台中與高雄等都會區;至於女性申貸比重較高,主要是台北市房地產持有比重,女性約53%,高於男性的47%,且女性較長壽,平均存活年齡為83~84歲,高於男性的77歲。

另外,女性較善於經營退休生活,也比較願意向銀行詢問以房養老業務的細節,男性較羞於啟口,認為這麼老了,向銀行借貸面子會掛不住。

土銀主管說,很多丈夫為向妻子表達愛意,會把產權登記在妻子名下,當步入退休年齡時,直接就以房地所有權人的名義申辦,以符合銀行規定。

金管會統計顯示,目前共13家銀行開辦以房養老,前五大依序為合庫銀行、土地銀行、華南銀行、台灣企銀與第一銀行,這五大銀行合計市占率高達九成七。

向銀行申請以房養老的老年人,以追求更有尊嚴的銀髮生活為訴求。

UDN報系資料庫

「以房養老」蔚為風潮,其中,獲得合作金庫最高申貸額度者是一名七旬老翁,每月可領10萬元;土地銀行則由花甲阿嬤拔得頭籌,每月可領8.6萬元,不過這兩個案例,房產都是位於台北市精華地段。

所謂「以房養老」,是指有房子的老人,將名下持有房屋向銀行申請抵押貸款,並由銀行每月支付生活費用,讓銀髮族晚年能有一筆資金照顧生活。

銀行主管指出,向銀行申請以房養老的老年人,有些經濟並未陷入困境,但希望可以提升生活品質,偶爾出國旅遊、吃吃大餐,且不需當「伸手牌」老人,追求更有尊嚴的銀髮生活。

合庫銀主管指出,有位七旬老翁,持有位於忠孝敦化站附近的30年華廈,申貸期間26年,房屋估值高達5,300萬元,客戶希望每個月能拿到10萬元的養老金,合庫最後以六成額度核貸。

這位七旬老翁的小孩都在國外,僅他與太太兩位在台灣居住,申請以房養老,是為了提升生活品質,同時夫妻倆也喜愛出國旅遊,剩餘的資金是用來預防未來可能的醫療與安養支出。

土銀主管表示,為兼顧高齡者實際資金需求,避免過度花費養老金,土銀每戶的月付金最高限撥貸金額為10萬元,目前申貸最高額度為2,993萬元,申貸者是一名66歲的女性,房地產座落於台北市大安區,換算每月可固定領到8.6萬元,主要是退休後,想要享有更優質的老年安養生活。

土銀主管說,這位女性希望每月領取金額固定不變,向土銀申請「利息全數掛帳」,利息在貸款期間內暫時免繳,契約屆滿再結算。

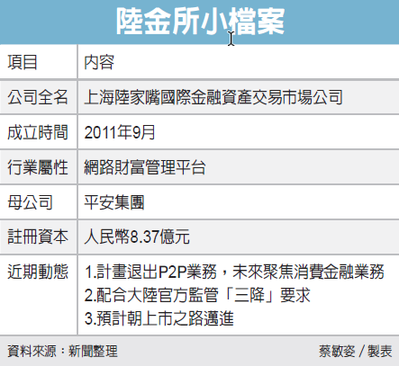

大陸P2P網路貸款違約頻傳,成重災區,中國最大的線上財富管理平台陸金所擬退出P2P(網路借貸)業務,並配合監管「三降」要求,未來聚焦消費金融業務。市場認為,P2P行業已經不是寒冬,而是冰河時代。

路透報導,消息指出,中國平安旗下的陸金所目前也是中國最大P2P平台,退出P2P是由於大陸打擊這類業務,以遏制產生系統性金融風險。  但不確定陸金所的P2P業務何時會關閉,也不清楚未完成的業務會怎麼處理,但陸金所已經啟動申請消費金融牌照的流程,將聚焦於消費金融業務。

但不確定陸金所的P2P業務何時會關閉,也不清楚未完成的業務會怎麼處理,但陸金所已經啟動申請消費金融牌照的流程,將聚焦於消費金融業務。

第一財經報導,陸金所擬停止網貸業務,將進行轉型。陸金所回應,陸金服P2P業務正積極響應和配合監管「三降」要求:借人人數下降、業務規模下降、借款人人數下降。網路貸款業務正常營運,存量產品與客戶權益不受影響。

申萬研究所首席市場專家桂浩明指出,2018年以來,陸金所的發展速度放慢。金融去槓桿政策的推進,以及「資管新規」的落地,對於整個金融行業有重大影響。作為其最有特色的P2P業務,在經濟下行壓力較大的背景下,出現大量違約。

官網顯示,陸金所的營運公司為上海陸家嘴國際金融資產交易市場股份有限公司,於2011年9月在上海註冊成立,註冊額人民幣8.37億元,是中國平安旗下成員之一。2018年底,陸金所平台註冊用戶突破4,000萬人。

據平安集團今年第1季財報顯示,陸金所資產管理規模較年初增長2.0%至人民幣3,767億元(約新台幣1,710億元),管理貸款餘額較年初穩健增7.5%至人民幣4,031億元;目前,陸金所控股已完成C輪融資,投後估值達人民幣394億美元。

P2P通常是以高利息、高回報來吸引投資人,同時也意味著高風險。據網貸之家數據統計,今年3月底,P2P網貸平台數量達6,623家,累計停業及問題平台達5,596家,占84.5%。此數字還在不斷增加,違約金額最高達人民幣兆元,受害者初估上千萬人。

記者蔡敏姿/綜合報導

兆豐銀於今年初推出「房貸e把兆」的線上房貸試算平台,主打整合實價登錄、政府公開資料及Google地圖,並導入自動估價系統,提供民眾即時查詢房價、速算可貸額度、利率及月付金。

據金管會統計,到5月底止,本國銀行房貸餘額為7.07兆元,前五大銀行中土銀仍是老大哥,放款餘額為8459.23億元;台灣銀行自4月底打敗中信銀之後,穩居二哥的地位,放款餘額5908.06億元;中信銀則是5841.45億元居第三;合庫則是4978.91億元;北富銀4141.68億元。而兆豐銀房貸餘額為2658.29億元,仍落後於台新銀,排名未尚未擠進前十名。

試算平台辦房貸 省開辦費5,000元首購還可利率減碼

所以為了衝刺房貸,以及為鼓勵民眾多多利用兆豐的試算平台完成房屋估價、貸款一站式的服務,即日起到9月底前,兆豐銀推出限時有感房貸專案,民眾只要在房貸e把兆網站完成線上房貸試算,憑兆豐銀發送的簡訊或mail至分行辦理房貸,可享免收開辦費5,000元優惠;如為自用住宅的首購族,貸款利率可依其適用的方案減碼,最高可再減0.05%,將為購屋族的荷包省下不少房貸成本。此外,於活動期間至兆豐銀行辦理房貸的民眾,簽約當日只要在LINE群組公開分享房貸e把兆網頁,還有機會獲得7-11購物金100元。

主打便捷性、即時性 兆豐銀拚房貸市場勝出

兆豐銀行表示,購屋族在辦理房貸時,需支付開辦費、設定規費、代書費、火險及地震險等不少費用,此次推出的有感房貸專案,直接為購屋族減免開辦費用新台幣5,000元,充分展現兆豐銀行力挺民眾完成購屋成家的人生夢想。兆豐銀行表示,在同業房貸利率及產品同質性高的情況下競爭,需藉由便捷性與即時到位的專業服務在房貸市場勝出。

記者吳靜君/台北報導

這幾年房市以首購族為消費主力,政府也為能讓年輕人更輕鬆買房,陸續祭出不少政策性優惠貸款方案,且限定為首購族才能申請。須留意的是,所謂的首購族是指名下無自有住宅者,所以若有父母贈送房產,便無法申請相關的優惠房貸。

近年政府提供許多住宅補貼與優惠房貸,例如由財政部主導的「青年安心成家購屋優惠貸款」,鎖定對象為新婚或育有子女的年輕家庭,便相當受歡迎。根據規定,借款人年齡須20歲以上,且名下無自有住宅,如果已婚,借款人與配偶及未成年子女也要均無自有住宅才可申請。所以即使尚無購屋經驗,若有父母贈與、或繼承而來的房產,就無法申請。

信義房屋企研室專案經理曾敬德表示,雖然因名下有被贈與的房產而無法申請政策型優惠房貸,但由於近年利率持續走低,向一般民間銀行申貸的條件也不會太差。以今年優惠貸款一段式機動利率1.68%來看,外面銀行可談到的利率可能更低,條件也能更好,而且還不必限制名下有無房產,相對方便。

義祺地政士聯合事務所經理林以德也認為,民眾若想申請政策型房貸,務必仔細確認條款細項,看是採取一段式利率或多段式利率,於申請時就要做出選擇,並多加比較,例如前低後高的利率,2年後可能利率比外面銀行高更多,所以不見得划算。

名下房產有無貸款也有差別。林以德表示,名下房產如果已經沒貸款,能向民間銀行談到的利率,甚至跟政府的優惠房貸差不多,但如果名下房產還在繳貸款,則新購買房產的申貸條件,通常會較差一點。