在一波波升息之下,房貸族壓力沉重,而中央銀行30日公布去年12月,五大銀行新承做房貸平均利率連13漲,走揚至1.864%,創近7年新高,央行官員也坦言,1月房貸利率恐怕只會繼續漲。

房貸利率漲至1.864% 創近7年新高

央行去年3月以來4度升息,牽動各類貸款利率,而央行公布臺灣銀行、土地銀行、合作金庫、第一銀行與華南銀行等五大銀行,新承做房貸金額達644.95億元,月增43.65億元,且利率持續走高至1.864%,月增0.013個百分點,創下2016年1月以來的新高紀錄。

升息效應發酵 房市趨於保守

央行經研處副處長蔡惠美指出,按照往年經驗,農曆年前都會有一波交屋潮,因此去年11、12月的六都建物買賣移轉棟數,月增率均為正成長,不過去年12月新承做房貸金額僅644.95億元,明顯低於2021年底的830億元,除了因為2021年房市熱絡、基期較高,也反映了升息加上打炒房政策發酵,使交易量逐步縮減。

蔡惠美也補充,市場走勢取決於供給及需求,除了升息與政策,大環境、經濟成長的不確定性,也都可能影響房市景氣,至於《平均地權條例》修正案三讀通過,是否會進一步對房市景氣產生影響,還需持續觀察。

另外,蔡惠美直言,目前從房市價量變化觀察,大台北地區房價年增率已明顯收斂,移轉棟數從去年Q4開始,也大幅度下降,加上《平均地權條例》將上路,整體氛圍趨於保守,觀望氣氛濃厚。

房貸族壓力大 利率1月將續升

而央行去年12月再度升息半碼,若依據銀行指數型房貸利率,通常都會延後反應,五大銀行要在今年1月才會足額調升,因此預估銀行房貸利率在1月時,調整會更為明顯。

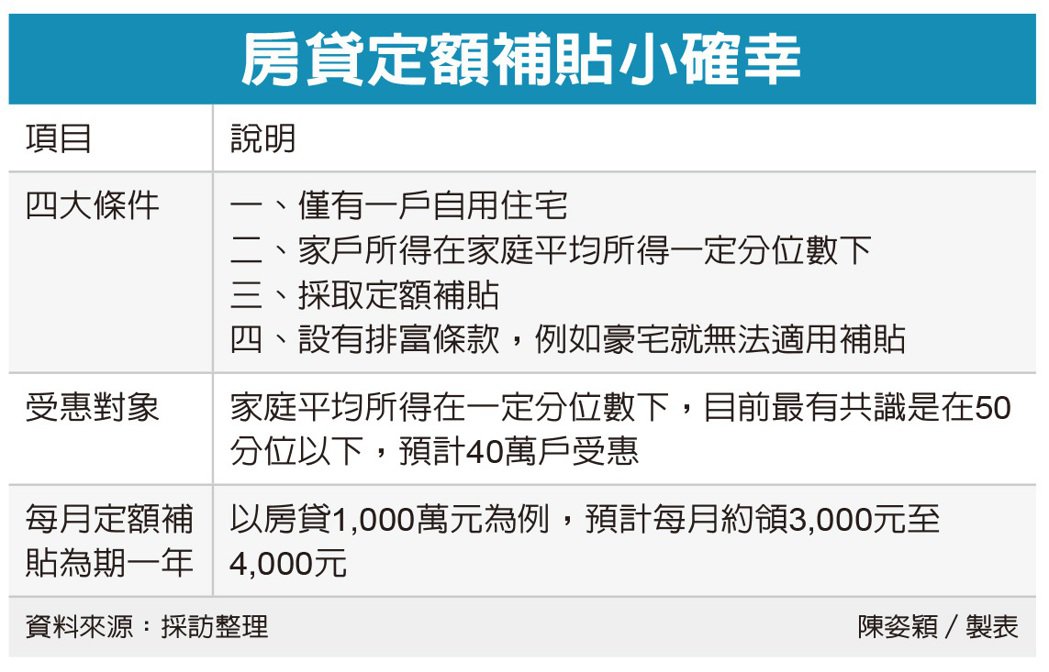

內政部研議年後發放 符合四大條件 每月給予定額補助 為期一年 估40萬戶受惠

補貼小確幸來了,蔡總統在去年底國安高層會議上指示要規劃房貸補貼方案;據悉,內政部已研議在春節後,針對家庭平均所得在一定分位數以下者,給予為期一年的每月房貸定額補貼,以房貸1,000萬元為例,每月約領3,000至4,000元,預計全國約30萬至40萬房貸戶受惠。

行政院上周通過「疫後強化經濟與社會韌性及全民共享經濟成果特別條例」,該特別條例經立院三讀通過,行政院即會將特別預算案送請立法院審議,續經立法院三讀通過後,始得動支相關預算。據了解,房貸補貼將編列在該特別預算內,整體額度約30億元,實際預算仍待立院審議。

央行去年連四次升息,讓房貸族壓力大增,內政部表示,為減輕民眾居住負擔,已研擬房貸補貼。官員透露,符合房貸補貼的四大條件分別是,一、僅有一戶自用住宅;二、家戶所得在家庭平均所得一定分位數下;三、採取定額補貼;四、設有排富條款,豪宅就不適用補貼。

據了解,最關鍵的「家庭平均所得在一定分位數下」,目前最有共識是在50分位以下,但不排除往60分位,甚至70分位放寬。此外,家庭平均所得會依戶籍所在地而有所區分。

官員指出,將沿用社宅申請資格標準,以主計總處每年公布的家庭平均所得為準。假若標準訂在50分位數,2021年台灣地區平均每戶所得的50分位數,台北市167萬元、新北市132萬元、桃園市132萬元、台中市123萬元、台南市102萬元、高雄市113萬元、金門縣與連江縣為99萬元、其餘縣市則為99萬元。

對於只有一戶豪宅的家庭,是否也可以適用補貼?官員表示,政策仍設有門檻,房屋價值超過一定門檻的,例如豪宅就不是這次補貼的對象。據悉,豪宅門檻將循央行標準,台北市7,000萬元以上,新北市6,000萬元以上,雙北以外地區4,000萬元以上。此外,貸款餘額剩太少也不適用這次的定額補貼。

官員表示,此次補貼不用自行申請,內政部會透過金管會提供的名冊,直接撥款給各銀行,再逐月匯入符合資格民眾的戶頭。

兔年春節將至,兆豐銀搶攻信貸商機。對此兆豐銀在11日宣布,即日起至2月5日止,民眾透過線上申辦兆豐銀行信貸,可享前2期固定年利率0.112%,信貸手續費112元起跳的優惠,最高可貸300萬元。

除了兆豐銀,包括中信、台新、國泰世華、玉山等多家銀行,也都有推出應景的信貸優惠專案。兆豐銀、國泰世華銀、玉山銀均以300萬為最高額度,台新及中信則加碼至500萬元;但若以開辦費來看,兆豐銀才收112元,則是業界的最低價,包括中信及國泰世華銀都要9000元起跳。而在前二期的利率,兆豐銀收0.112%,亦為業界偏低水準。

對此兆豐銀建議客戶,在比較各家推出的專案時,除了首期起跳利率之外,也要同時比較之後的利率水準,而且連同開辦費用、貸款總額的額度,也都要一併比較;其中在利率、開辦費等總費用率綜合比較之後,兆豐銀指出,目前的總費用率約當2.39%,可說為業界最低,其他同業加計開辦費之後的總費用率,則大多介於3.7%至6.1%之間。

兆豐銀行消金業務處協理林中象表示,已觀察客戶在歲末資金需求旺盛,不少客戶都會選擇在新年前裝潢、購車、購置傢俱、家電,因此特別推出優惠專案。除了前二年0.112%超低優利,第3年起利率升為2.50%;以貸款金額50萬元,貸款期間7年為例,前2期固定年利率0.112%,第3期起年利率2.50%,手續費112元,總費用年百分率約為2.39%,每月平均繳付本息約6,483元,只要成年且有固定收入,即可透過線上申辦。

此次除了放送手續費、利率等多重優惠之外,由於時值海外旅遊開放,因此針對3月5日前撥貸成功的客戶,兆豐再加碼5萬元的雙人旅遊金抽獎,可自由選擇日本、韓國、泰國等國家自由行或團體旅遊。

蔡英文總統在國安高層會議上指示,超徵稅收中的新台幣1000億元投注在「加強韌性經濟方案」,方案內容共有7大項,包含補貼民眾房貸負擔等。根據了解,營建署規劃房貸補貼方案,將放寬目前申請住宅補貼的家戶年所得分位點的規定,從50%分位點往上提高至60%或70%分位點,並搭配房貸餘額設定可獲得房貸補貼的資格,提供每月定額補貼。

蔡總統在國安高層會議中指示,以1000億元投注加強韌性經濟方案,其中包括對因升息受影響的房貸戶給予補貼,減輕負擔。營建署日前發出新聞稿表示,研擬針對一定所得以內,僅有1屋且貸款中的家戶,進行房屋貸款定額補貼。

根據了解,營建署規劃放寬家戶年所得分位點的資格限制,減輕房貸族負擔。目前營建署的自購住宅貸款利息補貼規定,申請戶的家庭年所得須低於50%分位點家庭之平均所得,且所得總額按家庭成員人數平均分配,每人每月不超過最低生活費3.5倍;2022年提供4000戶名額受理補貼,全數受理完畢。

為了進一步減輕房貸族的負擔,營建署將現行申請住宅補貼的資格予以放寬,可能放寬至家戶年所得分位點60%或70%,且房貸餘額達一定金額以下的民眾,可獲得房貸補貼;補貼方式採每月定額補貼。至於放寬申請資格後所需的經費,營建署正在規劃方案爭,預算仍待估算。

為因應去(2022)年開始,中央銀行連續升息,房貸負擔日益增加,內政部研擬針對一定所得內,僅有一屋且貸款中家戶,進行房屋貸款定額補貼協助,希望減輕民眾負擔。不過,部分網友並不買單,批評根本是拿納稅錢養建商,懲罰不買房、買不起房的人。

央行去年4度升息,讓不少房貸族壓力越來越大。以30年期1000萬房貸來看,利率從4次升息前的1.375%,到現在已經要2%,一年要多繳3萬6564元。

為了減輕民眾負擔,內政部研擬針對一定所得內,僅有一屋且貸款中家戶,進行房屋貸款定額補貼協助。

民眾認為,「有些幫助,壓力比較不會那麼大。」也有民眾表示,「它有補貼,可是你還是買不起啊,所以其實還是滿遙遠的。」

內政部強調,除了要減輕房貸繳款壓力外,也持續辦理300億元中央擴大租金補貼,對租屋者提供租金補貼加碼協助。

另外為了打炒房,《平均地權條例》修正案也已在立院初審通過。有不動產加值服務平台觀察就發現,過去一個月全台待售物件就增加了近2萬件,增幅逾7%。其中台中賣壓月增7047間最多,桃園的月增幅也來到21%,幅度最大。

元宏不動產加值服務平台研究總監陳傑鳴指出,「最近房市可能比較面臨高檔反轉的一個狀況之下,再加上打炒房,整個市場的一個投資客,在出場的速度似乎有在一個加快的狀況。包含(桃園)青埔它的房價,漲幅相當的大。《平均地權條例》初審過關之後,這些區域的一些投資客的話,近期看起來確實是,有開始做一個出脫的情形。」

陳傑鳴表示,《平均地權條例》中除了預售禁轉售外,也限制私法人購屋,對於整個投資市場的影響相當大,未來快速三讀通過已是指日可待。因此在新法上路前,算是投資客最後一個逃命潮,這也讓一般住宅產品或是預售轉售量,賣壓都開始出現走高。

民法成年人年齡降到18歲2023年元旦上路,18歲就可以開戶、簽約,但是銀行雖然樂意給18歲年輕人辦信用卡,但是小額信貸是否也會因18歲成年而一體適用,各家銀行考量不一。

銀行消金主管指出,由於18歲最嫩成年人大多數可能還在就學,並沒有工作有穩定收入來源,這對於信貸來說,就會有還款能力的問題,且信貸強調無擔保,如果找父母當保人就不叫信貸了,因此不一定會因民法修正,就給18歲年輕人信貸。

不過,有些銀行強調以數位平台辦理信貸,這類信貸單筆承作金額本來就是以不到10萬元、甚至5萬元以下為主力,這類數位信貸就比較可能接受18歲年輕人來辦信貸,比照學生卡狀況。

記者夏淑賢

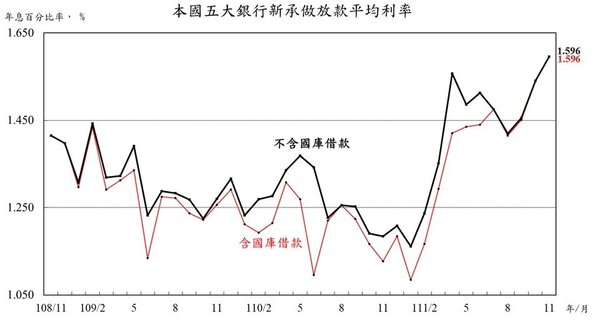

中央銀行22日宣布11月本國五大銀行(台銀、合庫銀、土銀、華銀及一銀)新承做放款加權平均利率為1.596%,較10月的1.541%上升0.055個百分點;央行經研處副處長蔡惠美指出,主要係因年關將近,資金需求增加,使貸款占比最大的週轉金貸款利率上升所致。

蔡惠美說,週轉金貸款11月增加1,055億元,是四大放款類別中最大,整體新承作金額來到9,793億元,為歷史次高,僅次於今年9月的9,952.6億元,最主要是年關將近,明年過年較早,資金需求在11月就開始陸續增加;同時,最近景氣趨緩,尤其在第四季出口表現較差,企業週轉資金需求也會比較明顯。

利率方面,央行9月升息,最近的金融形勢緊縮,有些銀行考量資本適足率,調升短期周轉金貸款利率,周轉金貸款利率一口氣增加0.064個百分點,來到2015年11月以來高點,進一步推升平均加權利率。

資本支出貸款方面,11月新承作金額也較10月增加130.2億元,蔡惠美表示,主要11月部分銀行承作大額政府貸款,由於金額較大,利率會稍微偏低,因此資本支出貸款利率月降0.097個百分點。另11月五大銀行未承做國庫借款,致五大銀行不含國庫借款之新承做放款加權平均利率同為1.596%,較10月的1.541%上升0.055個百分點。

購屋貸款部分,11月金額月增128.9億元,主要是年關將近,農曆年前會開始出現交屋潮,所以才會呈現增加的情況。 從六都建物買賣棟數來看,11月除台南市為負成長,其他五都月增率皆為正數。另外,疫情趨緩,看屋人潮可能也稍微增加一點。

蔡惠美解釋,去年第四季房市交易熱絡,算是一個高點,今年升息又加上景氣趨緩,金融情勢也緊縮,房市趨於比較保守,整體觀望氣氛較濃。再加上最近立院初審通過《平均地權條例》 修法,最快可能12月就會反映。

利率方面,受央行9月22日升息影響,五大銀行中有四家銀行在10月份都已調升房貸指標利率,剩下一家也在11月調升,因此11月利率不像10月的增幅那麼大,僅月增0.024個百分點,但仍1.851%,為2016年2月以來高點。由於央行12月是在月中升息,預計12月仍不會反映太多,預計要到明年1月,利率才會再次大幅上揚。

消費性貸款部分,11月新承作金額增加近43億元,也是偏高,主要是就學貸款在每年的11、12月及4、5月是高峰期,由於學貸利率較低,所以也導致消費性貸款利率較10月下降0.176個百分點。

年關將至,為減輕勞工朋友的生活負擔,勞動部推出「勞工保險被保險人紓困貸款」,明年度(2023)將於今(26)日上午9時開放申請,每人最高貸款金額為新臺幣10萬元,貸款期間為3年,前6個月按月付息不還本,自第7個月起按月平均攤還本息。紓困貸款相關7大QA一次搞懂!

◆申請勞工資格?

符合4個條件就可以申請,包括「同時符合參加勞保15年以上的被保險人」、「無欠繳勞保費及滯納金」、「未曾借貸勞保紓困貸款」、「曾借貸已繳清」。

◆貸款額度及利率為何?

每人最高10萬元、貸款期間3年,貸款利率年息百分之1.718%,嗣後每年1月及7月第一個營業日,按勞工保險基金定存平均年利率加代辦,銀行手續費率公告調整年利率計算,還款方式第1個月至第6個月按月付息不還本,自第7個月起按月平均攤還本息。

◆需要準備哪些文件?

身分證、健保卡、有土地銀行數位帳戶者需要準備他行實體帳戶存摺、自然人憑證、有土地銀行實體帳戶者需準備土銀晶片金融卡。

◆如何線上申請?

x申請頁面:https://reurl.cc/eWAMkK

進入土地銀行官網,點選 「勞保紓困貸款 」申請,並輸入身份資料並驗證。若為土地銀行存戶、僅開立數位存款帳戶者,可使用他行帳戶透過手機簡訊的方式進行身分驗證;若在土銀有開立實體帳戶者,可用手機簡訊、網銀帳密進行驗證,或是用電腦搭配讀卡機(本行晶片金融卡、自然人憑證)驗證。若非土銀存款戶則需要另外開地數位存款為撥款帳戶,可透過手機(他行帳戶手機簡訊)、電腦加讀卡機(自然人憑證)驗證身分。

接著上傳證件照片、填寫資本資料,確定資料及契約內容後核對申請結果,最後再列印契約及申請書留存即可完成申請。

勞動部表示,109年及110年疫情對勞工就業及生活造成影響,為減低疫情對勞工生計的衝擊,勞動部特別開辦「勞工紓困貸款」,由38家承貸銀行提供自有資金,財團法人中小企業信用保證基金提供十成信用保證,每人貸款額度最高為10萬元,貸款期間3年。

勞動部說明,「勞工紓困貸款」將由勞動部補貼勞工第1年貸款利息,前6個月勞工無須繳納本金,第7個月至第12個月攤還本金,第2年起按月攤還本金及利息。勞動部統計,109年及110年共核貸159萬餘件。

◆申請期限?

今年12月26日上午9時開放申請,明年1月7日23點59分截止。

◆可以臨櫃申請嗎?

可以。於受理申請期間填妥申請書、檢齊相關文件,親自向分行提出申請。如因傷病診療期間無法親自辦理者,應提供相關證明文件委託親屬辦理申請,惟被保險人仍應於核定日起30日內親赴原申請分行辦理簽約對保及撥款手續。

委託親屬辦理者:請攜帶委託書、醫療機構出具之相關證明文件、戶口名簿(或其他足資證明被保險人與受託人親屬關係之文件),及受託人印章、身分證正本及正、背面影本1份。核定通過後,再由本人檢齊相關文件,親自到原申請分行辦理簽約對保及撥款手續。

◆注意事項?

每人限申請1次,重複申請將不受理。被保人死亡、請領老年給付或是終身沒有工作能力之失能給付等「視為貸款到期」。

生活中心/林昀萱報導

個人信貸件數餘額雙創高

貸款餘額不受月收入22倍限制

800萬無信用卡族成目標客群

國人背負的無擔保貸款,除信貸外,近年來海外蓬勃發展的「先買後付」(Buy Now Pay Later;BNPL),進軍台灣鎖定銀行不承做信貸的客戶,給予消費分期,實際業績有多少,恐成難以掌控的黑數。

要申請信用貸款,首先必須是滿二十歲的中華民國國民,其次須「工作穩定」,年收入大多要求須達三十萬元以上,要提供薪資帳戶等資料佐證。更重要的是,雙卡風暴後,金管會訂定「無擔保貸款餘額不得超過申請者月收入的二十二倍」,若借款人已負擔過多無擔保貸款,包含信用卡循環餘額、信用卡分期還款,能再借的信貸金額就得降低。

信用卡大咖也搶進BNPL市場

但對資融、租賃及BNPL業者而言,因屬經濟部管轄,不受所得二十二倍限制,約八百萬無信用卡族成為目標客群。包括台灣的中租、新加坡的Atome、日本恩沛科技「AFTEE先享後付」,以及樂分期、BeautyPay、fasney、PChome合體「慢點付」,就連信用卡、信貸龍頭中信金,也透過旗下中信資融推「Fula付啦」APP,台灣BNPL市場進入百家爭鳴時代。

「AFTEE」不需註冊會員,購物時只要輸入「手機號碼」就可結帳,若再下載APP註冊會員,即可使用分期付款功能;Atome訴求三期零利率,用戶需下載APP註冊會員,在與BNPL業者合作的電商通路就可直接三期零利率還款;中租「zingala銀角零卡」供年滿二十歲用戶下載APP加入會員,分期最長可達三十六期。

業者多強調自身有一套借助AI的徵審機制,例如會員已破百萬的「zingala銀角零卡」,會以電話錄音方式提醒客戶繳款,讓逾放率低於一%;AFTEE逾放率也低於一%,且借重日本母公司經驗,今年可再降至○.五%。

銀行業者分析,相較信用卡多向商家收取二%手續費,BNPL可幫商家開拓沒信用卡的「金融小白」、手續費可達五%;另信用卡滯納金依信用狀況約六%到上限的十五%,而BNPL業者滯納金大多收取到民法上限的十六%,且加收違約金,例如某家BNPL收取日息萬分之五,年利率換算逾十八%,多出的部分就當違約金。

記者李靚慧

前十月申貸數逾一五八萬人

根據金融聯合徵信中心最新統計,到今年十月,國人申辦信用貸款人數逾一五八萬人,創二○一二年有統計以來新高,平均每人貸款近六十四.三萬元,也是新高,合計達一兆一六○億餘元;聯徵中心分析,因台灣經濟持續成長,加上金融科技簡化信貸手續及降低門檻,推升信貸金額水漲船高。

平均每人貸款逾六十四萬元

銀行業者指出,信貸從二○一二年一月四八四九億元到二○一九年底七四六二億元,八年成長逾五十三%,二○二○年武肺疫情爆發近三年來,隨著各國央行放水救市,借款成本走低,不少民眾借信貸買股,各銀行也推出方案簡化申貸流程,業績大幅成長,到今年十月底已達一兆一六○億餘元,不到三年成長了卅六%。

再對比同期間房貸餘額,從二○一九年底的七兆四一二五億元成長到二○二二年十月的九兆二六九三億元,約成長廿五%,凸顯透過信貸買股恐比繳房貸買房還激情。

銀行業分析,以往申辦貸款最難是「比價」,如今拜金融科技之賜,不但不用跑銀行、手機就可貸,LINE Pay更一口氣讓十多家銀行及純網銀的貸款專案「上架」;加上銀行及純網銀紛打出超低開辦費、限時低利率等優惠吸客,手續費紛跌破千元以下,甚至有一元、零元方案,刺激信貸市場不斷膨脹。

記者李靚慧