內政部長林右昌赴立法院備詢時表示,疫後特別預算中的中產以下自用住宅貸款戶支持方案,發放時將由承貸銀行來寄發領取通知給符合資格的民眾。

立法院財政委員會聯席會議,今日審議疫後強化經濟與社會韌性及全民共享經濟成果特別預算,內政部提出165億元的房貸支持方案,將一次性給予3萬元,將有55萬戶受益。

立委邱顯智指出,內政部規定年收入120萬元以下才能申請,但是依據統計,收入在0到20萬元的民眾,貸款成數可以達到800多萬元,顯示出這些民眾不是真的沒錢,可能是不用繳稅或是人頭戶。邱顯智也要求,內政部提供55萬戶可領房貸支持者的區域數量等資料。

林右昌表示,發放標準是加護年所得120萬元以下,還有北市貸款金額850萬元以下、其他縣市700萬元以下,因此高所得的人不會買這樣的房子。房貸補貼戶區域所得,這些都涉及個資,房貸支持方案中,將由房貸承辦銀行寄通知給符合資格的人。55萬戶是經過評估的數字,最後要看申請人數到底多少。

民進黨立委郭國文則指出,近期全國房貸軟著陸,甚至台北市房價已經降溫了,內政部政策目標為何?

林右昌表示,疫後特別預算的政策目標很清楚,是為了3年疫情期間,中低薪房貸戶負擔過大的,給予一次性的補助。

林右昌也重申,政府政策是房地不應該繼續漲價,整個房市溫和收斂,降溫和價格,都是溫和下降。

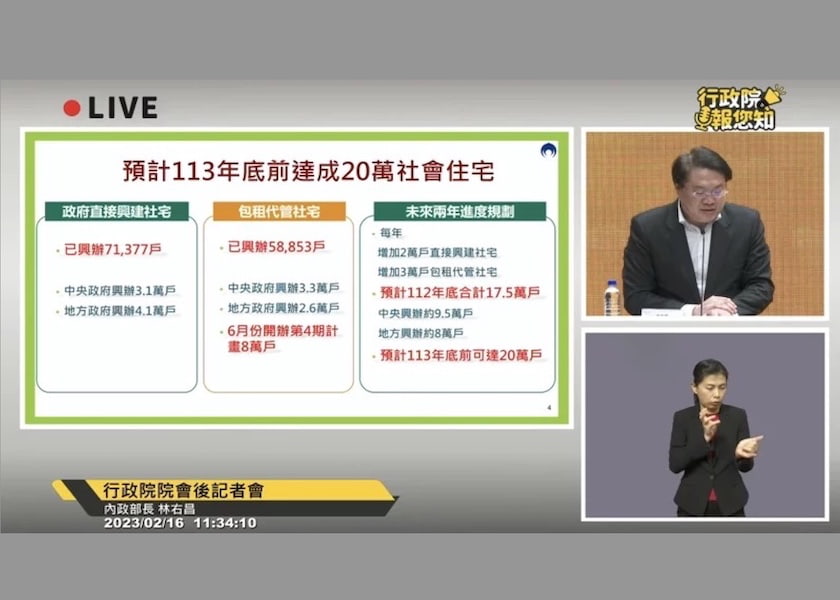

在社會住宅上,林右昌認為必須要有一定的週轉率,也需要長期推動,讓社會住宅有一定比例,現在只有2%而已,離20%的目標還很遠。現階段大力推動租屋補貼,大幅減輕住房民眾壓力。未來社宅要做什麼?要幫後代子孫存土地、存社宅,這是很重要的,現在社宅是用公有土地來建設,這有一定機制,必須透過公共建設,捷運BOT,大型產業園區開發等,取得公有土地,作為未來社會住宅的儲備土地。

中央銀行去(2022)年啟動升息循環,帶動本國銀行存款、放款利率全面上漲,存款族開心、貸款族憂心。央行最新統計顯示,去年第4季,國銀存款利率連三漲至0.72%,較前年同期的0.36%大漲一倍,放款利率同樣連三升至2.08%,為睽違六年半後,再度突破2%大關。

央行資料指出,去年第4季,攸關國銀利息收入的存放利差,維持與去年第3季相同的1.36個百分點 ,創下2018年以來、五年新高水準。

為對抗嚴峻通膨,央行自去年3月起四度升息,累計升幅2.5碼(0.625個百分點)。央行啟動升息循環,帶動銀行存款、放款利率同步走揚,存款族的利息收入變得更為豐厚、貸款族則因融資利率調高、利息支出負擔變得更為沉重。

央行統計指出,國銀存款利率在去年第4季彈升至0.72%,創2016年首季以來的七年新高,並較前年同期的0.36%大漲一倍。

去年第2季起,國銀存款利率分別增加0.09、0.13與0.14個百分點,其中,第4季存款利率單季上漲0.14個百分點,創1998年第3季以來、24年半最大。

不只存款利率彈升幅度驚人,去年第4季放款利率也較前一季上漲0.14個百分點,不過第3季彈升幅度更大、達0.16個百分點。

銀行的「老本行」就是從社會大眾手中吸收存款,再貸放給企業或個人,從中賺取利差,存款利率是銀行的資金成本,放款利率則是決定銀行的利息收入,因此,存放利差愈大,對銀行利息收入愈有利。

長期以來國內資金非常充裕,加上銀行過度競爭,使國銀利差薄如紙,再加上近年受到新冠肺炎疫情衝擊,政府推出一連串紓困措施,國銀存款、放款利率在2020年第3季雙雙跌落歷史新低水準,國銀存放利差也縮小至1.19個百分點,僅次於2009年第2季的1.11個百分點,與2009第3季並列歷年次低水準,代表銀行難以靠存放款這「老本行」賺到更多錢。

但2022年央行為對抗通膨啟動升息循環,帶動存放款利率與存放利差走揚,有助提振銀行的利息收益。

桃園市長張善政21日宣布,桃園推出全台最優的青創貸款免息優惠政策,凡是在桃園設立登記的青創公司,最高200萬青創貸款5年免利息補貼;而在外縣市登記,但在桃園實際營運的青創公司,也提供最高200萬青創貸款3年免利息補貼,支持青創團隊擴大在桃園營運,減輕青年創業初期負擔,可謂目前國內青創最優惠的貸款條件。

張善政指出,競選時的承諾一定會盡快做到,他在競選時所提出的友善青創政策,包括「資金友善」、「項目友善」、「資源友善」、「社群友善」與「數位友善」,其中今日所推出的青創貸款利息補貼政策屬於「資金友善」的重要一環,相較過去市府提供青創公司最多300萬元2年免息補貼政策,此次的範圍更為擴大。同時為強化政策的長久性及整體性,後續市府將針對其它友善項目,推出符合青創需求的政策,以「項目友善」為例,市府將特別協助以青年關心、喜好的創業主題作為優先補助,鼓勵團隊發展電子商務、網路資訊等產業領域,並配合「社群友善」,協助國內外管道行銷,期待以完整的政策提供青創團隊實質的助益,建構完善的青創環境,鼓勵青創團隊在桃園打拚。

桃園是六都當中最年輕的城市,年輕人不只在桃園找工作,也在桃園創造工作機會。因此,市府預計媒合青創公司與在地學校,從就學期間到創業協助的一系列措施,提供在地畢業學生在桃園青創公司繼續工作的機會,可以就近就業、視桃園為自己的家,希望將桃園打造為宜居、且最適合創業的城市。

張善政表示,每年在美國拉斯維加斯舉辦的美國消費性電子展(CES),規模龐大且影響廣泛,而今(112)年桃園多組青創團隊獲選參與,包括「膜淨材料」研發戶外隨身除菌淨水器;「智穎智能」研發塑膠射出成型的智慧製造;「方略電子」研發軟性顯示器,突破平面限制;「茂楷高分子」研發高分子再生塑膠粒。其中「膜淨材料」及「方略電子」更榮獲CES創新獎佳績,他也感到相當榮幸,並肯定桃園諸多青創團隊日益嶄露頭角。

青年局長侯佳齡表示,市府將陸續設立多元創業主題基地及加速器,例如以電子商務為主題的「電商基地」、文創為主題的「職人孵化基地」、永續發展為主題的「地方創生基地」。另有以數位科技及商務拓展為主題的「A8青創加速器」與「數位轉型基地」,希望爭取全國優秀青創團隊到桃園發展、進駐桃園青創基地。

侯局長指出,為提供青創團隊更便民的服務,市府青年局設置「青創資源中心」單一窗口,即日起受理青創貸款諮詢及利息補貼申請,更多青創貸款利息補貼資訊,可參考市府青年局官網(網址:https://youth.tycg.gov.tw/),或撥打「青創資源中心」單一窗口專線03-422-0908洽詢。

買房好辛苦,買車也不容易!通膨加上車價因供應鏈斷鏈喊漲,車貸金額狂飆,根據國內汽車分期龍頭和潤企業統計,新車平均貸款金額這兩年三級跳,2020年還不到百萬,2021年首度站上百萬,去年更一口氣飆上111萬,光這2年就增加17%,幅度歷年之冠,車貸族每月還款金額更史無前例站上2萬元。

疫情爆發之後,因晶片荒、供應鏈斷鏈,進而助長通膨,帶動原物料一波漲勢,這2年車價更是驚驚漲,申貸金額因此大幅走揚,從2020年的94.8萬元、2021年直接站上百萬,達到100.4萬元,2022年來到111.1萬元。

換算成平均每月還款額,與車價、貸款承作金額,同樣呈現凌厲漲勢,從2020年為1.8萬元、2021年為1.9萬元,2022年直接飆上2.1萬元,是首度站上2萬元,光疫情這2年,每月車貸就得多繳3000元,還不包括養車支出。

和潤企業發言人廖文忠分析,通膨、缺車都助長新車漲勢,然聯準會升息,帶動中央銀行跟進升息,都是還款金額增加因素,雖新車市場活絡,整體汽車分期付款業務維持不錯的狀態,但2023年通膨、美國升息、地緣政治等多重因素,仍是大環境的不利變數。

不想買新車,買中古車負擔也不小。這是因為供應鏈斷鏈導致缺車,讓流入中古車市場的車口數變少,車價折幅大減,疫情期間美國中古車價幾乎漲了4成以上,台灣很多車外匯車都是美國的中古車,所以價格跟著漲,狀況好的中古車甚至比同款新車價格還要高。

反映在中古車承貸金額上,從2020年的57萬元、2021年來到66.5萬元,2022年更直接衝破75萬元關卡,來到75.9萬元。平均月付金額也從2020年每月1.3萬元、2021年1.5萬元,2022年來到1.6萬元,與新車差約5000元。

至於這波車價漲勢何時方歇?從去年底以來至今,包括和泰車、裕日車、本田、中華三菱、現代、福特六和等國產車廠,幾乎全部漲過一輪,漲幅落在2%上下。車廠主管坦言,原物料漲幅更高,要降價頗有難度,新車漲幅其實都有「打過折」,並沒有完全反映。

行政院長陳建仁今聽取內政部報告「落實居住正義政策精進方案」,在中產以下自用住宅貸款戶支持方案的申請資格,將針對僅有一筆自用性質購置住宅貸款、名下持有房屋1戶以內,110年家戶所得合計在120萬元內、原始核貸金額台北市850萬元(總價1200萬元)以下,其他縣市700萬元(總價約1000萬元)以下。

內政部長林右昌日前拋出,住宅政策三大構想,包括租金補貼2.0、房貸支持、青年購屋積金支持機制。

在「中產以下自用住宅貸款戶支持方案」草案部分,內政部指出,2023年2月28日為資格基準日,採定額補貼,將以申請核定後一次撥付方式,撥付金額每戶為3萬元。待立法院通過疫後特別預算,再行推動。

陳建仁指示,為因應三年疫情及升息壓力,對中產家庭帶來衝擊,政府將運用疫後特別條例帶來自用住宅房貸方案,在名下持有房屋一戶以內、一定核貸金額以下者提供每戶一次性3萬元支持,預估可減輕55萬戶房貸族負擔。

此外,在社宅方面,目前包租代管社宅已興辦5萬8853戶,6月將開辦第四期計畫8萬戶,未來政府每年將增加2萬戶直接興建社宅及增加3萬戶包租代管社宅;預計今年底合計可達17.5萬戶。

內政部長林右昌昨(13)日宣示住宅政策大方向,租金補貼2.0、社會住宅、房貸利息補貼等房市三箭齊發,其中以房貸補貼最受矚目,預計40萬名房貸族受惠,估至少可年領3.6萬元,但由於相關規定多,小編彙整5大條件與方向,方便超前部署,確認查自己是否符合資格。

央行去年利率連4升,累積升幅2.5碼,背千萬房貸,每月利息增逾3000元,內政部據此主張,預期今年可能持續升息,多數購屋者貸款負擔增加,為降繳息壓力,由政府提供補貼,預計行政院會周四(16日)拍板。

為期1年的房貸補貼,無須自行申請,內政部擬以金管會提供的名冊,直接逐月撥款匯入民眾戶頭,外界預估以千萬房貸推算,可月領至少3千元的固定補貼,等於1年天降至少3.6萬元的小財,只要符合以下5條件,你也可以是天選之人。

1.名下僅1戶自用住宅的既有貸款戶:持有1戶自用性質購置住宅貸款者,限基準日前的既有貸款戶、不含新貸戶,採定額逐月補貼方式,以房貸1000萬元為例,估至少月領3千元。

2.家戶所得低於一定分位數:目前以50分位數以下最有共識,據2021年台灣地區平均每戶所得資料統計,50分位數以台北市年所得167萬元最高,新北、桃園132萬元次之,台南市102萬元、高雄市113萬元、其餘縣市則為99萬元,低於上述標準即符資格。

3.房貸剩餘期超過1年:由於會定期進行貸款資料勾稽,如貸款在補貼期間結清者,不予補貼。

4.貸款餘額要求一定額度範圍:餘額低、負擔較輕者,如餘額100萬元以下不補貼,而購置高價房屋導致貸款餘額高者也排除。

5.持有中低價位房屋:設有排富條款,如豪宅就不適用補貼,以目前央行標準來看,北市7000萬元、新北市6000萬元,雙北以外地區4000萬元以上,就屬於「豪宅」定義。

定額房貸補貼因以特別預算支出,屬特別專案,暫時補助1年。據了解,政院周四前還會召集內政部、金管會等跨部會討論,至於明確的補助對象與政策細節,尚待院會拍板後對外公布。

去年央行連續4次升息,增加購屋者貸款負擔,行政院會週四(16日)將拍板房貸補貼,目前內政部初步規劃,補貼對象為名下僅1戶自用住宅者,並設有排富條款,將採取每月定額,直接撥款到符合資格者的帳戶中,預估約有30萬到40萬戶可受惠。

行政院會1月12日通過「疫後強化經濟與社會韌性及全民共享經濟成果特別條例」草案,規範去年超徵稅收將用於強化經濟與社會韌性及全民共享經濟成果,上限為3800億元,其中包含內政部提出的房貸補貼方案,預計匡列1、200億元。

立法院將於21日表決疫後特別條例,行政院即會將特別預算案送請立法院審議,預算案可望於4月11日三讀,因此,房貸補貼必須等預算案通過後,才會公告實施,並開放民眾申請。

去年利率連4升,累積升幅達2.5碼,背1000萬元的房貸族每月利息需多負擔3000多元。據內政部送到立法院報告指出,近一年央行連續4次升息,預期今年也有可能持續升息,多數購屋者貸款負擔增加,為預為因應降低自用住宅房貸戶貸款繳息壓力,由政府提供補貼,對其生活負擔給予支持有其必要。

據規劃,補貼對象為名下僅持有1戶自用性質購置住宅貸款者,僅限基準日前的既有貸款戶,不包含新貸戶;並設有排富條款,限年所得合計在一定金額以內,不補貼較高所得家戶,將政府資源妥善運用。

而補貼貸款餘額,將介於一定額度範圍以內,餘額低負擔較輕者,以及購置價位高房屋貸款餘額高者,不予補貼。為求公平性,以每戶固定金額補貼;定期進行貸款資料勾稽,如貸款在補貼期間結清者,不予補貼。

定額房貸補貼因以特別預算支出,屬特別專案,暫時補助1年。據了解,政院週四前還會召集內政部、金管會等跨部會討論,並於週四的院會拍板後,對外公佈補貼對象與政策詳細內容。

記者鍾麗華/台北報導

迎接後疫情時代,隨著邊境管制開放,國內經濟逐步復甦,為加速恢復台北市的經濟成長動能,北市府推動各項振興方案,其中最受本市中小企業矚目的「363振興融資專案」將自2月15日起開放受理,提供北市中小企業融資貸款最高300萬元、6個月利息補貼、至少3個月的寬限期的優惠措施,預估總計將至少提供2億元的振興融通資金,協助本市中小企業加速疫後升級與轉型,一起攜手再創北市經濟榮景!

「363振興融資專案」,係北市府首次推出以振興為目的之融資專案,因此在專案設計上,更著重因應近期國內外升息階段的經濟環境,提供6個月的利息補貼,將補貼高達年息2%,是歷年來中小企業貸款利息補貼最高利率,加上至少給予3個月的寬限期,讓企業取得振興資金後,第一時間即能充分投入企業週轉所需,且大幅度降低還款壓力;此外,為達到加速振興的目的,本次專案亦提供簡易貸各項便捷的配套措施,包括「免填營運計畫」、「快速審查」等,讓振興資金不僅好用,也更容易申請。

「363振興融資專案」自今(112)年2月15日起至5月15日止,凡符合台北市中小企業融資貸款申請資格,其公司或商業設立於北市,且實際營業1年以上即可申請;同時為擴大服務與撥貸效率,企業在申貸時提供玉山銀行和台北富邦銀行由企業逕予選擇,有效強化北市振興融資專案之服務效益。

北市產業局表示,為加速企業申請便利性,目前提供線上、郵寄與親臨櫃檯均可受理,歡迎民眾多加利用,其中線上申請部分,可透過台北市民服務大平台( https://reurl.cc/gZv2xV )於線上即可完成申請,便利又防疫,另相關完整振興融資專案資訊亦可至「臺北市融資貸款申辦網」(https://www.easyloan.taipei/ )「363振興融資專區」查詢,同時歡迎民眾加入「北市產業融資服務line帳號」提供24小時線上智能客服諮詢,歡迎北市企業多加利用,或電洽市民專線1999轉分機6616或1229,更多資訊可至「臺北市融資貸款申辦網」( https://www.easyloan.taipei/ )查詢。

經濟部今(9)日赴行政院會報告「疫後強化經濟與社會韌性及全民共享經濟成果施政規劃-推動產業及中小企業升級轉型」計畫,經濟部長王美花並於會後親自說明亮點。王美花提到,除了照顧中小企業出口,也將協助隨著疫情復甦需要有更大改善的商業服務業。同時提出新的專案貸款,連疫情歇業、需要重新復業的中小企業也適用。

王美花說明,今由經濟部打響第一炮,是因為外界紛紛質疑原來公務經費就有支援中小企業轉型,那新的特別到底要做甚麼事?因此認為有必要說明。至於相關經費及各項計畫上路期程,他說必須由法律通過後才能編列相關經費,不願透露具體金額,上路時間點則待立法院審核通過,會用最快時間公告。對於受惠的廠商家數,則要視最後爭取到經費而定。

王美花說,這陣子國際出口情勢,受到長期俄烏戰爭、高通膨、大陸經濟趨緩影響,確實也影響台灣出口。台灣特色是大企業後面有龐大供應鏈,也就是中小企業,對於後端龐大的中小企業,受到出口下修影響,政府如何穩住產業就很重要。

王美花說,考量未來國際復甦,產業需要快速跟上國際復甦腳步,因此中小企業在既有公務預算外,要加大力道升級轉型。

在商業服務業部分,王美花提到,疫情使得內需復甦,讓商業服務業愈來愈好,但過往三年疫情期間不斷干擾之下,許多中小商業服務業,像是商圈、市集、夜市等,希望可以隨著國內外觀光旅遊復甦,看到比較大改善,這也是經濟部想到可以協助的部分。

王美花說,為打造更好商圈,會增加亮點及低碳來設計旅遊,加上現代化、數位化的設計,希望除了照顧出口,也可以讓商業服務業也有更大改善,這也是疫後可以加速來做,同時是過往公務預算不及的。

在中小企業出口方面,王美花說,不管是從包裝還是行銷上,如何有更多低碳,將對個別中小企業提供協助,加強力道以協助拓銷。

王美花也提到,工輔法生效後,要輔導工廠變成合法特登工廠,或是協助未來土地取得,估計有3萬多家企業需要協助,除了納管之外會有改善計畫,其中很重要是廢汙水排放,要有比較大基礎設施改良,這部分中央跟地方一起協助,可以更有效率跟加速。最近也成立中央跨部會平台,跟地方政府對接。

此外,王美花強調,貸款很重要,特別中小企業有貸款需求,因此這次有更多改良,除了公司登記、商業登記外,也有稅籍納進來;其他部會,像是教育單位的室內運動場所,或是文化團體,因為沒有公司登記或商業登記,這部分只要主管機關有認可,也建議可以納進來作為優惠貸款對象。

王美花說,這個貸款除了信用保證8成到9成5,主要是利息補貼可以到1.47%,會以產業大小跟需要貸款金額來看,企業1年可以補貼利息到50萬元,或是兩年12萬元,除了利息補貼可以得到有資金,過往舊債可以借新還舊,有更時間來做營運維護,甚至納進疫情間歇業但現在需要重新復業,需要一筆資金者,給他相關貸款跟利息優惠補貼;智慧化、低碳化中小企業有貸款需求,也提供貸款跟利息補貼。

王美花說,這個貸款其實很有意義,疫情三年期間,政府提出各項貸款方案,相關違約情形比想像低,廠商有借有還,對台灣信用,跟支撐貸款額度可以加碼。這次貸款額度可以到3,500萬元,做廠商資金運用。

針對已歇業但想復業的中小企業已經沒信用了,銀行如何肯再貸給他?王美花說,復業部分,可能銀行不願意貸款,但因為有信保基金,對復業者很可能信保基金會給予9成5信用保證,利息補貼則會高達1.47%,如果是100萬元內,銀行利率是1.47%,簡單講會給他一段時間免息貸款,這樣情形,在信保基金過往案例裡不會貸不到錢,信保基金也有單位去評估可行性,絕對是協助不會是刁難。 另,行政院長陳建仁就經濟部推動產業及中小企業升級轉型報告,做出以下四點裁示:

一、從2020年爆發以來,全世界的經濟與產業受到重大影響,不過,台灣因為有政府的積極作為與全民的共同努力,過去幾年在經濟表現相對大多數國家來得好;儘管如此,許多中小型企業與小攤商等仍受到疫情嚴重衝擊,再加上全球景氣衰退影響,都需要政府大力支持,儘速度過此波不景氣。

二、行政院已於上個月中提出疫後特別條例,政府也正緊鑼密鼓盤點各項計畫內容,今由經濟部先就主責的「推動產業及中小企業升級轉型」提出報告。之後會再就其他計畫一一向社會大眾報告。

三、陳建仁表示,疫後特別預算運用在產業轉型升級方面,包含「協助製造業及商業服務業推動智慧化、低碳化」、「活絡商圈、特色街區及市集發展」、「協助中小企業拓銷」及「輔導工廠合法化,符合環保公安標準,完善基礎設施」等,另外也會提供「疫後振興」及「轉型發展」專案貸款。同時,去年10月行政院也已核定「中小企業整體競爭力提升方案」,預計5年投入近1,000億元,輔導企業數位轉型,調整營運模式,強化產業科技經營力與永續生產力。

四、陳建仁特別指示經濟部綜合運用相關資源,全力輔導協助這些受影響的產業,讓大家都能穩住經營、留住人才,同時邁向轉型升級。

銀行針對不動產放款業務趨嚴,《好房網News》記者彙整最新購屋貸款利率,排除理財型房貸後,發現目前自住房貸產品,利率最高的是板信商銀「定儲利率指數型房貸專案-自用住宅」利率來到2.31%;而台灣銀行針對前2500大的國內公司與類公職相關人士的「房屋輕鬆貸優惠專案」,承貸利率也來到2.269%。

隨著央行2022年四度升息,累計升息幅度為2.5碼,各家銀行房貸利率也逐步調升,觀察內政部不動產資訊平台最新更新的貸款資訊,在購屋貸款部分,已經有14家銀行、15種房貸產品,首期利率升破2%,其中不乏許多為自用住宅限制專案。

例如台北富邦「青年安心成家購屋優惠貸款」,利率來到2.22%;國泰世華「A+尊榮專案」,提供給醫師、建築師、公教、上市櫃百大企業等潛在VIP客戶或薪轉戶,利率也來到2.07%。中國信託「購屋自住房貸」則明定,被定義為「投資客」控管範圍者,不適用專案。

而目前利率最低的方案,則是土地銀行「公教築巢優利貸」利率1.81%起跳。全球居不動產情報室總監陳炳辰分析,五大銀行的房貸利率,去年12月底來到1.864%,為2016年以來新高,而各家銀行加減會有一般房貸利率達2%的情形。

至於美國今年仍持升息態度,也會影響台灣央行利率決策,購屋族是否要抓房貸利率2.5%甚至3%較為保險?陳炳辰表示,國內房市現在如同走鋼索,若持續升息無疑是提油救火,且近期持續有通膨降溫的風聲傳出,不無暗示央行升息腳步暫緩的可能,今年應可放心將房貸抓在2%左右。

陳炳辰認為,若3月、6月央行採各升息半碼的決策,距離2.5%仍有一段差距,預料這一、兩年房貸利率應沒有見3%的可能。他提及,在《平均地權條例》以及各項房市調控政策沒有鬆綁的情況下,房價凍漲應可達標,通膨要是確定受控,市場已不必在房貸上放大恐慌。

蔡佩蓉/台北報導