在央行持續執行選擇性信用管制之下,台灣房市呈現「量縮價穩」格局,購屋族群的貸款壓力日益浮現。

退休換屋族首當其衝,由於名下已有房屋,第二戶房貸成數最高僅剩五成,且不得享有寬限期,一旦舊屋出售不順利,資金周轉壓力倍增。銀行建議,換屋族應預留至少六至十二個月的生活費作為緊急預備金,並妥善運用高利定存或短期債券型基金來維持資金彈性。

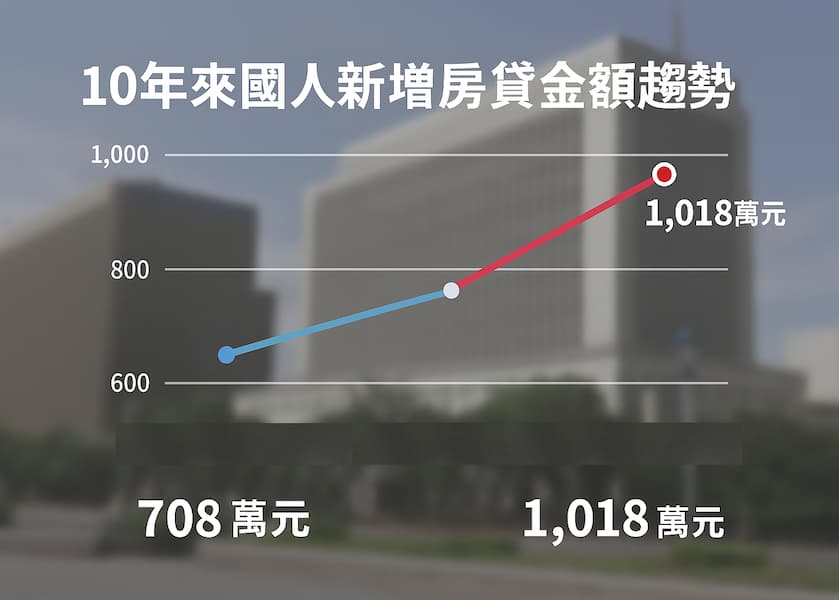

另一方面,「青年安心成家購屋優惠貸款精進方案」(新青安)雖然原意在於減輕青年購屋壓力,但政策效果卻推升市場熱度,近兩年間全國住宅總價中位數從約 1,200 萬元上升至 1,378 萬元,漲幅接近 15%。中南部城市補漲力道尤其明顯,台南漲幅逾三成,桃園與高雄也分別突破兩成與一成八;北市雖然漲幅相對有限,但總價增幅仍居全國之冠。

面對市場反應,行政院長卓榮泰公開喊話,強調「金融水龍頭要開大一點,但安全濾網要在」,並已指示金管會召集八大公股行庫總經理研商,檢視房貸現況與授信額度,期望讓放款流程更為順暢。業界推測,央行後續可能進行有限度的政策微調,但仍將以金融風險控管為優先考量。

不同族群的應對策略

●首購族:面對利率攀升與房價高檔,首購族應審慎評估自身還款能力,避免因新青安低利而過度槓桿。專家建議,可先鎖定交通便利的次要生活圈,以降低進場門檻。

●自住改建族:若已有自宅,規劃重建或加建,除須考量建築貸款取得不易,亦需提前與銀行溝通資金調度,善用「工程分段撥款」設計,降低財務壓力。

●換屋族:換屋過程涉及舊屋出售與新屋購置的時間差,需特別重視現金流管理。除預留預備金外,也可考慮先行短期過渡性貸款,避免資金斷裂。

整體而言,房市政策管制與資金環境緊縮,使不同購屋族群皆面臨不同挑戰。政府後續政策若能兼顧金融穩定與市場需求,將成為房市能否保持健康發展的關鍵。