台灣房貸市場近期陷入「錢到不了」的窘境,不少購屋民眾反映,即便準備好自備款與文件,仍因銀行額度緊縮而苦等撥款。行政院日前喊話要銀行「水龍頭開大點」,金管會隨即召集八大公股銀行開會,重申房貸政策必須以自住與首購族為優先,並要求銀行不得強迫搭售房貸壽險,否則將祭出金檢處分。

金管會主委彭金隆指出,《銀行法》第72-2條雖訂定不動產放款占存款上限為30%,但部分銀行內部風控在28%就開始限貸,已違背政策精神。金管會要求各銀行清點房貸水位,並透過銀行公會網站向社會揭露,確保資金能真正流向自住與首購需求,而非過度保守。

銀行局長童政彰則強調,放款額度不足時,銀行應設法拉高存款來源,而非直接排擠購屋需求。他更直言,當借款人符合授信「5P原則」時,銀行就應撥款,不得以額度緊縮為由拒絕。尤其是首購青年與政策貸款戶,應獲得金融體系的支持。至於公股行庫因承擔較多政策性貸款,導致不動產部位偏高,金管會建議應透過郵局與政府基金吸收存款來平衡,而不是犧牲購屋族的權益。

另一方面,央行去年要求各銀行加強不動產放款集中度的自主管理,導致部分銀行排隊撥款時間拉長至一至三個月,甚至引發預售屋解約潮。面對房貸荒,央行近期也「軟性鬆綁」,允許針對首購、新青安與自辦都更貸款給予彈性,避免民眾有實際需求卻卡在制度中。央行強調,資金應集中支持自用與首購族,而非投資客炒房。

然而,隨著管制加劇,銀行審核趨嚴,部分申請者即便信用良好,也可能被要求尋找「房貸保人」。金融業者透露,雖然法規未強制,但在信用不佳、收入不穩或年齡偏高的情況下,銀行會建議提供擔保人。若能找到合適的二等親保人,甚至有機會提高核貸成數或獲得較佳利率。不過,擔任保人同樣承擔潛在債務風險,未來自身貸款能力也可能受影響。

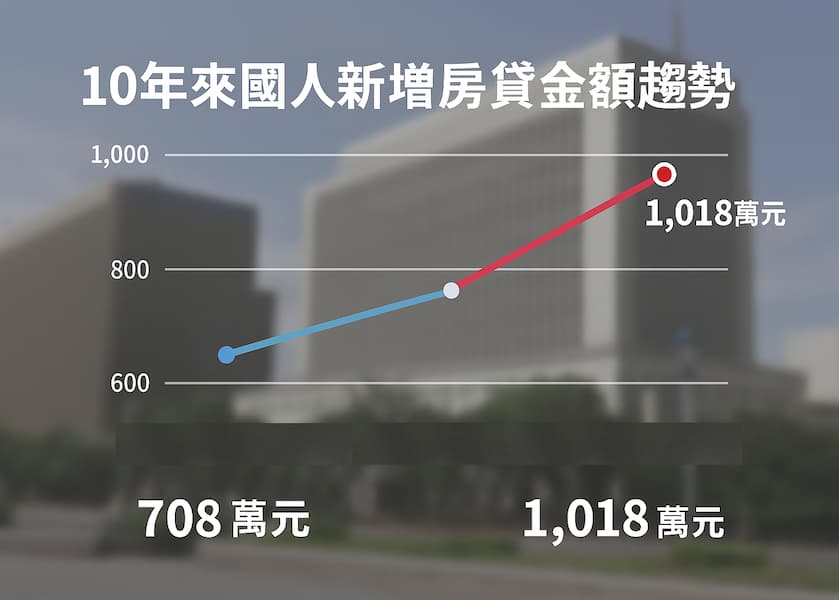

隨著2025年房市寒冬延續,公股銀行預估不動產貸款餘額可能停滯甚至萎縮。建商與購屋族的資金壓力同步增加,部分建案甚至提前一年就需完成整批貸款規劃。專家提醒,在當前嚴峻環境下,購屋者除了準備自備款,更應提前檢視信用狀況,必要時尋求保人協助,才能提高貸款過件率。

整體來看,台灣房貸市場正進入「嚴控+鬆綁並行」的新階段:金管會與央行要求銀行支持自住需求,但同時加強監管,防止炒房行為。對購屋族而言,貸款難度提升已成現實,如何在制度與市場間找到平衡,將是能否成功圓夢的關鍵。

|

銀行房貸荒現況 |

|

|---|---|

| 項目 | 內容 |

| 政府期待 | 各行庫開大房貸水龍頭 |

| 銀行實務 | 受限銀行法第72條之2比率、中央銀行不動產放款總量管制 |

| 銀行紓解銀行法72條之2方法 | 擴大存款,甚至向中華郵政調頭寸 |

| 銀行於第72條之2比率分佈 | 超過29%:0家; 28%以上、未滿29%:3家; 27%以上、未滿28%:7家; 其他銀行:低於27%。 |

| 資料來源:工商時報、591房屋交易網 | |