川普關稅政策也燒到房市,謹慎評估借貸民眾任職產業

美國總統川普推出對等關稅也燒到台灣房市。公股銀行觀察,現在除了反映資金成本,房貸利率將持續調升外,也將更加小心翼翼,會謹慎評估房貸借款人的任職產業是否受到關稅影響,避免銀行也跟著影響。

公股銀指出,自去年下半年銀行紛紛調升房貸利率,這趨勢今年持續,加上川普關稅政策,讓銀行對於資金的使用上,除了更重要使用效率外,也會適度調高相關費率、利率,以貼近風險上揚的現實層面。

第一銀行統計,3月新承作房貸平均利率約2.45%,估2025年房貸新承作利率將呈上升趨勢。華南銀行統計,3月新承作購屋貸款平均利率約2.3%~2.5%,較2024年12月新承作購屋貸款平均利率約2.26%略高,持續提升資本使用效率及兼顧新台幣放款的授信品質,配合降低不動產貸款集中度,現在逐步調整授信利、費率條件,未來將持續視市場反應動態調整貸款內容,預計4月起新承作購屋貸款利率平均利率將拉高至約2.4%~2.6%起。

公股銀高層分析,除了利率外,現在為了因應川普對等關稅對銀行房貸業務的影響,於承作案件時將審慎評估借款人還款能力,如任職於受關稅影響程度高的產業,會綜合判斷其還款來源的穩定性,並強化貸後管理作業。

房貸承作上,一銀今年第一季新承作房貸(購置住宅及修繕貸款)逾274億元,較去年第一季減幅近3成。排隊撥款上,目前正常受理承作房貸案件,並採滾動調配可貸額度,受理的房貸案件於授信核准後,將視銀行的資金水位及案件量多寡辦理撥貸。

華銀統計,至3月底,房貸(購置住宅及修繕貸款)餘額約6,300餘億元。其中,華銀今年第一季房貸件數成長區域排名前三名依序為新北市、高雄市及台北市,主要是受新青安貸款帶動,並以北部區域最為明顯。

而為避免承作不動產貸款過度集中,華銀預估今年房貸(購置住宅及修繕貸款)餘額將較去年底「微幅下滑」。

華銀規劃,為漸進調整房貸業務並避免不動產貸款業務過於集中,現行以排撥方式分散撥款時程確保購屋客戶可取得貸款履行交屋責任,並優先服務符合首購及新青安資格的自用住宅客群,預計最快約案件核准後1~2個月有機會撥款,但仍需視銀行額度使用情形依序動撥。

近期台股受到美國關稅議題影響而大幅下跌,使得部分投資人損失慘重,這波震盪除了影響股市,也可能對房市造成壓力。尤其在目前房貸寬限期陸續到期之際,又適逢股災,許多民眾可能面臨資金調度的困境。根據聯徵中心統計,今年一月「雙貸族」人數再創新高,達到39萬人,顯示部分背負房貸與信貸的民眾,在股災之下可能感受到沉重的經濟壓力。

台股重挫 專家籲多留現金防房市蔓延效應

信義房屋不動產企研室專案經理曾敬德指出,此次股市下跌,不論是熱門的科技股還是ETF都難以倖免,許多民眾可能因為過去幾年股房雙漲而習慣使用槓桿操作,例如質押、不限用途借貸、信貸、融資等。在股市出現恐慌性賣壓時,這些投資人勢必會產生資金調度的需求以應急。然而,曾敬德表示,賣房變現通常需要兩三個月甚至半年的時間,無法快速解決眼前的資金問題,可能迫使民眾四處借貸。

賣房救股緩不濟急 籲風險控管避免All in

聯徵中心的統計數據顯示,今年一月雙貸族人數達到39萬人,平均房貸為612萬元,平均信貸為110萬元,兩者貸款金額均創下新高。雖然這些貸款不一定代表借款人資不抵債,可能用於購置資產或金融投資,但在股市快速修正的情況下,部分民眾難免需要籌措資金。曾敬德提醒,賣房緩不濟急,最終可能仍需透過出售房產等資產才能度過難關,因此建議民眾務必做好風險控管,身上要多保留現金,避免將所有資金投入單一市場。

曾敬德分析,目前房貸寬限期將屆,銀行不見得願意展延,加上股災可能導致民眾出現短期資金需求,尤其是高達39萬的雙貸族,壓力更是顯著。他建議民眾在此時更應謹慎理財,預留足夠的現金以應對外部經濟環境的變動。

降低作業成本提高效率 銀行授信風險影響有限

小額放款查驗關係人規定即將鬆綁,讓銀行核貸的速度加快。金管會規畫修正規定,放寬銀行辦理個人信貸查驗同一關係人資料的門檻,從現行的100萬元提高至200萬元,以減輕銀行作業負擔並提升放款效率,最快於5月底實施。

依照現行「銀行法」規範,銀行辦理個人無擔保信貸業務時,若貸款金額超過100萬元,即須徵提申貸人之同一關係人上、下兩等親資料,以確認是否超過授信總額限制。根據規定,同一關係人無擔保放款總額不得超出銀行淨值的2%。

金管會指出,銀行公會評估後認為,現行規定對銀行作業造成極大負擔,尤其在個人信貸業務成長趨勢下,貸款審查流程變得更加繁瑣。依照目前規定,若1名申貸人申請超過100萬元的信貸,銀行要查驗其父母、配偶、子女及二親等內親屬,共約15名關係人資料,導致行政成本大幅增加。

為減少銀行業者作業困擾,金管會決定放寬門檻,將個人信貸查驗同一關係人資料的標準從100萬元提升至200萬元。此舉不僅能降低銀行作業成本,還可加快貸款速度,讓個人信貸案件免於繁瑣的關係人審查程序。

據統計,2019年至2023年間,個人信貸平均貸款金額介於54萬至69萬元之間,超過100萬元的比例相對較低。然而,對部分銀行而言,辦理100萬元以上個人貸款的客戶數量,已達該行信貸戶的一半,銀行必須頻繁進行關係人資料查核,影響作業效能。

金管會強調,此次調整對銀行的大額授信風險管理影響有限,且有助於優化個人信貸業務流程。新規定將於公告後預告60天,預計最快在5月底上路,銀行與個人貸款申請人可多留意政策變動。

銀行與小額貸款人有福了!金管會參考銀行公會建議,預告將修正「銀行法第33條之3授權規定事項辦法」第二條草案,放寬銀行對同一關係人、自然人等小額放款授信總額100萬以下不計入授信總餘額,上限將由新台幣100萬提高為200萬元,目的是減輕銀行授信限額規定的部分作業負擔,預計上路時間最快可能在5月底、6月初。

金管會銀行局侯立洋表示,隨著銀行承作個人無擔保放款的金額逐年成長,原本對同一自然人、法人、關係人及關係企業的授信總餘額限制,為了防止銀行資產風險過度集中,曾設下嚴格規範。然而,針對100萬元以下的小額放款,過去規定免計入授信總餘額,如今考量到國銀淨值自2010年以來已成長超過兩倍,並參考銀行公會的建議,因此決定適度調高此門檻至200萬元,以擴大免徵同一關係人資料表範圍,降低銀行的作業成本。

根據現行規定,銀行對「同一關係人」的授信總額不可超過銀行淨值的40%,其中,自然人的無擔保放款部分不得超過銀行淨值的2%。對銀行而言,若貸款金額超過100萬元,就須徵提同一關係人的資料表,進行關係確認及限額計算。

例如,若小明要向銀行申請逾100萬元的小額借款,銀行須連同小明的父母、配偶、子女、二親等以內之血親,若有15位關係人就要一一確認,過程相當繁瑣。因此擬修正規範,調高門檻至200萬元,等於讓更多小額貸款能直接豁免該程序,進一步提升銀行放款效率。

為確保政策修正的透明度與完整性,金管會已將相關修正案公告於行政院公報及金管會官網,並開放公眾意見蒐集,公告期為60日。若無重大異議,預計最快可於5月底或6月初正式上路。

房貸申貸困難情況從去年下半年至今都未見緩解跡象,甚至情況還愈來愈嚴峻。近期不少民眾抱怨,大型銀行降低貸款成數,用來評估貸款成數的「收支比」提高到200%,年收入不到200萬的申貸人若買2000萬的房子,貸不到8成,若是年收入在140萬以下更慘,房貸僅能貸6成。專家示警,過往一些號稱能「貸到8成」的招數如今已行不通,銀行若想「雨天收傘,」還有3招能讓人沒有退路。

房產專家Sway在臉書上撰文表示,收支比拉高到200%,其實從去年至今就已是公股行庫的常態作法,對於一般自住民眾,買屋時自然會衡量房貸,可是投機客只會算周轉,被拒貸的狀況愈來愈多,只能改找民營銀行,但是貸款利率比別人高很多,更慘的情況市,銀行若核貸後給出的條件是「沒有寬限期」、「不給40年」、「30年房貸但只有7成」,就沒有退路了。

房貸申貸困難情況從去年下半年至今都未見緩解跡象,甚至情況還愈來愈嚴峻。

蔡君宏店長表示,中路特區自住客相當多,買房詢問度高,甚至有在桃園市政府辦公的公務員,今年終於下手,但後悔沒早點買。

Sway提到,以往還有讓父母當保人藉此提高貸款成數,但現在也行不通了,如果保人的薪資不夠高,一樣貸不到8成。

有些投機客還會將舊屋增貸用來買房,不少被抓到的案例要不是得繳贈與稅,要不就是得提早還清房貸。買在地點差的房子,銀行也不願提供房貸,想轉售但下一位屋主大多不想承擔7成房貸,投機客手上的郊區房往往淪為滯銷宅,想平轉都有難度,恐怕將面臨這一波房貸緊縮的最慘下場。

房貸風波持續延燒,市場傳,國內龍頭銀行要縮減房貸成數,不僅如此,現在審核條件比以往更嚴格,若想貸款八成買總價2000萬元的住宅,需要月收入逾16萬元、年收入近200萬元,壓力相當大。專家認為,貸款條件趨嚴下,不僅中古屋,預售市場信心也會受到波及。

大家房屋企劃研究室公關主任賴志昶分析,近期傳出各行庫針對貸款族群年收入更有不少限制,甚至市場傳聞部分行庫以家庭年收入要達200萬元以上,才能有較好的貸款成數,面對目前全台限貸風暴仍未趨緩,加上央行第七波信用管制措施對市場陰影仍在,估計全台買氣仍會持續重挫,尤其中古屋市場受挫幅度更是巨大。

根據住商機構彙整聯徵中心資料,過去若為年收入100~200萬元區間的民眾,平均約在台北市購入總價約2,400餘萬元房產,而貸款成數約落在七成,貸款金額約1,680萬元,若以貸款年限30年、利率約2.6%計算,每月平均房貸壓力高達6.7萬元以上,確實家庭月收入至少得要10~20萬元以上,才不至於讓房貸壓力壓垮家庭收入。

賴志昶提醒,現階段若為自用購屋族群今年有意進場,應評估自身財務情況,並備妥充裕本金,否則待貸款金額不如預期,恐怕遇到愛屋有看得到卻貸不到。

房貸風波不僅衝擊中古屋,預售市場也被影響。住展雜誌企研室總監陳炳辰表示,如今貸款條件卻傳依舊從嚴,不少新案交屋審視買方背景,若職業別收入不夠寬裕,資產實力不強,甚至是投資客,都難在貸款條件上有所發揮,甚至就算是大建商的案子亦無優待,難以倖免,因此也會影響預售市場信心。

不過,陳炳辰指出,銀行業者去年下半年自我嚴審放貸,投資客群已消散大半,如今市場上若倖存的投資者有一定的資產實力,較能挺過不佳的貸款條件,靜待未來轉嫁為獲利空間,此番的減貸雖可能是再給予一些壓力,但要說房產大戶投資客倒也不容小覷其購屋與持有能力。

陳炳辰認為,現階段預售市場已經呈現個案表現,部分蛋白、蛋殼區開始走送家電、裝修等方式讓利,不過整體而言,並未見明顯的大幅降價,建商仍在價格是有一定的堅持,主要是現在都有實價登錄,若個案開始降價,恐怕引起漣漪效應,這會是建商最不樂見的情況。

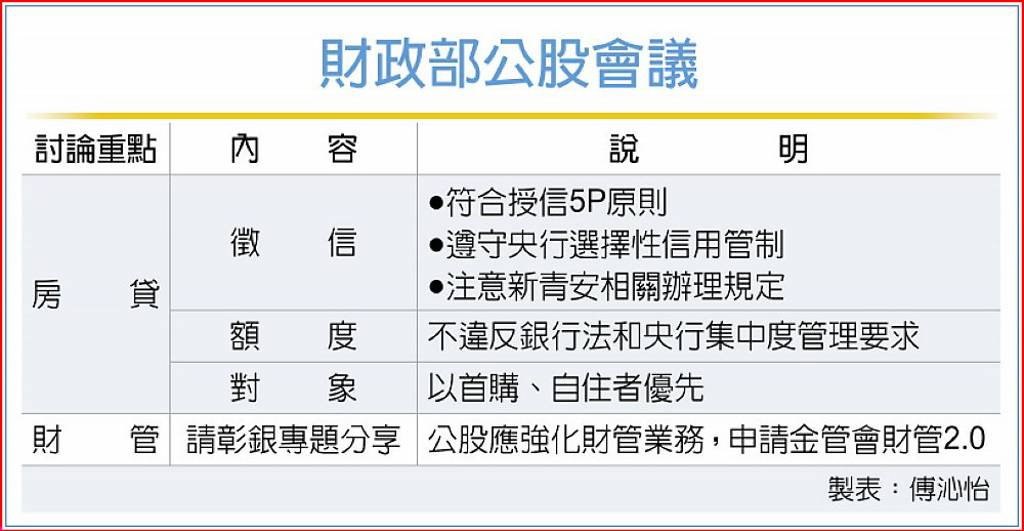

財政部13日召集每季舉行的公股金融董總會議,除由彰化銀行分享財管業務辦理經驗,更對公股金融機構處理房貸時提出嚴守四防線的要求,包括授信5P原則、銀行法授信上及央行集中度管理要求、新青安規定、央行對金融機構辦理不動產抵押貸款業務規定。

近日有公股金融機構辦理高價住宅(豪宅)貸款時,違反央行規定而被裁處百萬元,財政部強調,公股金融機構辦理房貸時,必須嚴格配合政策各項房屋政策,包括央行的選擇性信用管制和先前提出對於授信集中度的要求,各公股金融機構都要特別注意。

新青安貸款部分,財政部表示,近期市場申貸狀況明顯回復理性,但對政策要求的一生申辦一次、簽署切結書和查核是否為人頭戶、轉租戶,仍希望公股金融機構確實辦理,先前新青安違約戶的處理(包括換約和追回利息)也要持續落實。

官員強調,銀行房貸授信總額原本就有受銀行法限制,金管會和央行也多次公開表示希望銀行放款不要過度集中,財政部認為銀行在符合徵信5P的原則下,最好優先針對無自住房屋者和首購族辦理房貸,至於受選擇性信用管制的高價宅和第二、三戶等,盡量少碰。

此外,金管會為了打造亞洲資產管理中心,全面開放億元級以上的高階財管業務(財管2.0),公股金融中包括兆豐銀行、第一銀行、合作金庫和華南銀行,原本即獲得財管2.0業務辦理資格,財政部13日由彰銀分享目前財管業務辦理情況,鼓勵公股銀相關業務迎頭趕上。

會中還提及美國總統川普新政議題,財部希望公股銀行後續能夠配合政策,包括協助中小企業取得融資等,並提醒公股業者特別注意投融資風險,並妥適調整曝險部位。

公股銀估上升趨勢不變,3商銀利率水位在2.3%~2.5%之間

2024年新青安炒房效應,中央銀行實施七波選擇性信用管制措施,主要銀行房貸紛紛逼近銀行法規定的滿水位,加上央行當年3月升息,反應在房貸利率拉高並延續至今。公股銀主管預估,第一季房貸新承作利率上升趨勢仍不變,將逐漸貼近2.5%。

華南銀行統計,1月新承作購屋貸款平均利率約2.3%~2.4%,為持續提升資本使用效率及兼顧放款的授信品質,同時避免民眾因較低的借貸成本而忽略風險控管意識,已逐步調整授信利、費率條件,未來將持續視市場反應動態調整貸款內容,預估3月起新承作購屋貸款利率平均利率約2.3%~2.5%起跳。

彰化銀行首購(非青安者)、非首購(含央行控管第一戶)最低利率分別為2.5%及2.8%,未來將視銀行同業動態及定價策略,持續滾動調整。彰銀主管指出,為健全不動產市場金融秩序、遏止投資客炒房,參酌同業及市場利率水準,於去年8月、11月兩度調升房貸核定利率,但房貸額度核准後,四個月內均可動用,因此房貸利率提升存在遞延效果,預計今年3月後新增房貸利率區間及平均利率,將呈現持平或微幅提升態勢。

第一銀行1月新承作房貸平均利率約為2.45%(排除新青安)左右,由於去年下半年來金融同業紛紛調升,預估第一季房貸新承作利率將呈上升趨勢。

一銀主管分析,央行第七波選擇性信用管制措施,整體房市近期成交量已有減緩趨勢,今年房市或呈量縮、價跌趨勢;華銀預期,房市呈量縮、價溫和修正的格局;彰銀主管預估今年房市量縮、價緩跌。

利多方面包括景氣持續回溫,且台股加權指數在AI題材及台積電、鴻海、聯發科等科技股帶動,持續站穩22,000點之上,及就業市場持續穩定,國內總體環境依舊穩健;利空是房價居高不下,房貸與建築貸款占比偏高,預期房市信用管制政策仍將趨嚴,銀行也將持續調整貸款結構,整體房市交易萎縮,全年買賣移轉棟數估計將下滑至28萬棟,為2019年以來新低。

截至去年10月底信貸族衝175萬人新高。根據聯徵中心統計,截至2024年10月底,國內信貸族人數達175萬人,續寫2012年有統計以來新高,借款總金額達1.3兆元,同步創新高,其中男性申貸占比58.4%、女性占41.6%,若與2014年同期相比,10年來信貸族人數增加逾54萬人,增幅超過4成。看好國人信貸需求,國銀積極拓展信貸業務。

去年房市火熱,加上房價上漲,房貸族、購屋族壓力大,不少人透過信貸來支應生活開銷,另投資理財、裝潢等,也是常見的信貸資金用途,帶動貸款金額持續攀高。公股銀行主管表示,國人信貸需求續增,國銀更看準小額信貸商機,由於這些貸款金額都不大,逾放沒有想像中來得高,且信貸不需要擔保品、借款期間短,手續費又高,對銀行來說,可謂做愈多愈划算,也讓不少銀行業者積極衝刺信貸業務。

據聯徵中心最新資料顯示,去年10月國人新增信貸總人數為7.2萬人,若以年齡區分,30歲到40歲族群為最大宗,新增信貸人數為2.5萬人,其次是40歲到50歲族群2萬人,另30歲以下族群1.7萬人,最低是50歲到60歲以上族群合計不到1萬人;從性別來看,男性新增信貸人數約4.3萬人,多於女性的2.9萬人。

利率方面,統計去年10月30歲以下族群新增信貸平均利率為7.9%、30歲到40歲6.5%、40歲到50歲6%、50歲到60歲5.5%、60歲以上4.7%,顯示愈年輕的族群借款利率愈高,年齡較長的族群通常償款能力較佳,申辦信貸可取得更佳條件;以性別來看,去年10月男性新增信貸平均利率6.4%,低於女性的6.9%。

2024年10月新增信貸概況

自去年7月新青安貸款精進措施正式上路以來,財政部持續關注公股銀行對違規案件的追討情況。據悉,近半年來,八大公股銀行已合計追回超過上千戶的利息補貼。主要原因在於,若借款人選擇不繳回利息補貼,並試圖透過轉貸方式重新申請房貸,恐將面臨至少2.5%的較高利率,甚至可能無法成功轉貸。因此,多數違規者選擇配合銀行的追討要求。

主要違規情形:包租公行為成關鍵

大型公股銀行高層指出,被追回利息補貼的借款人中,絕大多數確實符合「首購族」資格,即名下無房產者。然而,這些借款人未實際入住所購買的房產,反而將其出租,成為所謂的「包租公」。舉例來說,部分借款人仍與父母同住,使用父母名下房產,但將透過新青安貸款購買的房屋出租,藉此獲取租金收益。

各大行庫追討成果

目前,新青安貸款量最大的台灣銀行已追回超過500件利息補貼案件,為各銀行中最具代表性。其他公股銀行的追回件數則介於100至500件之間。以台銀為例,違規戶若遭追回補貼後,其房貸利率將調高至約2.185%,相比現行首購房貸動輒2.5%起跳,仍屬相對優惠。

市場反應與借款人決策

部分公股銀行採取類似作法,以維持市場秩序。銀行主管表示,去年9月至11月期間,房貸市場資金最為緊縮,許多民眾難以獲得貸款。經過比較後,新青安貸款戶普遍認為,配合銀行繳回政府補貼息,仍有助於保障自身權益。因此,即便八大公股銀行大幅提高追回件數,目前整體追回進度已達8至9成,累計追回戶數超過千戶。