受到升息與通膨影響,最近房市交易量略有下滑現象,我也聽到不少潛在購屋族表示,買房要踩煞車,先觀望房價再下手。但近二年房市交易真的很熱,根據內政部統計數據顯示,2021全年建物買賣移轉登記棟數達34.8萬棟,已創下近八年新高,等於每天就有近1萬戶的房屋在交易。

買新房、換個新居住環境,的確是讓人開心的事,但在忙著買房裝潢的同時,你可曾想過自己的風險保障,有沒有跟上買房的節奏?調查發現,民眾對於房貸這個高額的負債,通常沒有再安排風險轉嫁的工具,當借款人發生突發意外或疾病時,房貸可能會成為家人最沉重的負擔,甚至可能無法繼續住在原來的房子裡。

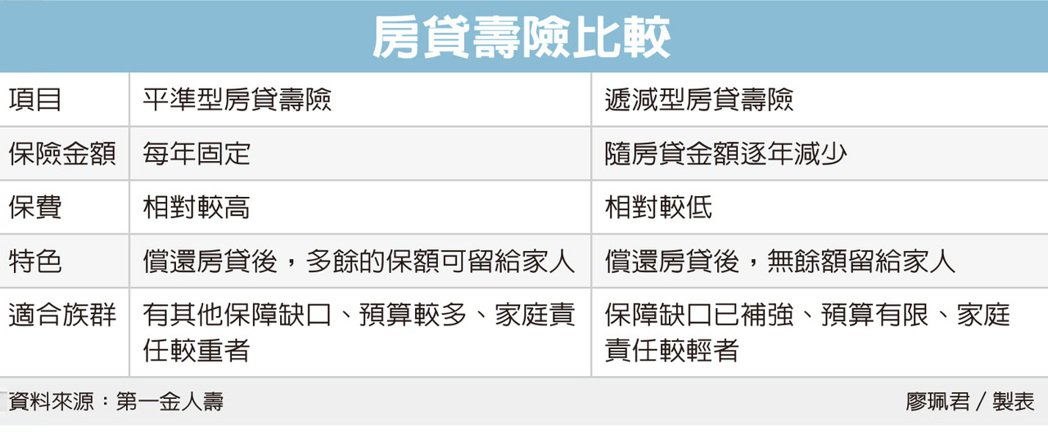

近年來第一金人壽一直呼籲民眾開心買房的同時,也要規劃房貸壽險,以轉嫁未知風險。

房貸壽險是專為房屋貸款人設計的壽險,適合壽險額度小於房貸總金額的民眾,例如民眾原有100萬元的壽險保障,卻背負了800萬元的房貸金額,700萬的保障缺口就可以透過房貸壽險補上。另外,若貸款者是家中主要或唯一經濟支柱,更建議一定要投保房貸壽險。

房貸壽險的要保人與被保險人都必須是房貸的借款人,民眾在投保時,可以批註條款的方式指定銀行為受益人,主要是將貸款負債透過保險,將風險轉嫁給保險公司,當借款人發生保險事故時,保險公司就會按保單契約的約定,給付保險金給銀行。

基本上,房貸壽險的保額,要小於或等於貸款金額,而保單通常有躉繳或分期繳二種繳費方式,建議民眾在申辦房貸時由銀行一併辦理,未來和房貸併同分期償還,是一種減輕負擔又能有效管理風險的方式。

另外,有人會問:房貸壽險能否事後補買?基本上房貸壽險的目的是保障家人未來的幸福。若申請房貸時沒投保,未來發現保障不足時,也可以根據自己的保障缺口,事後補買也是可以的。

記者廖珮君整理

房價飆漲,民眾買房大多需要向銀行貸款,更有不少人希望能貸越長越好。但竟有網友透露,自己想申請20年房貸,結果銀行卻核給她30年,讓她很納悶「現在房貸是很喜歡貸款30年嗎?」。

銀行房貸硬多給10年 網友狂喊超羨慕

有網友在臉書社團「買房知識家 買房賣房攏滴+」透露,近期買房申請房貸,算過還款20年還在能力範圍內,但銀行經理卻核款30年,雖然可以提早還款,可是明明已經講了只要20年,怎麼還是核30年呢?

貼文曝光不少網友卻直呼羨慕「我會選30年,月付額變低,相對的有多餘的錢可以還本金,這不好嗎?」、「我還想要貸40年 不過鑑價沒到QQ」、「20年所省的利息錢也被通膨吃掉了,能貸越久越好」也有從事房貸核銷的銀行主管解釋「能30年房貸代表您年紀不大,房子屋齡新。攤還年限越長,站在客人立場總繳款利息更多,其實多數銀行即便綁約期內,也是可以自行大額部分還款,甚至還到欠款0元」。

升息對利息影響尚小 負債比是核貸關鍵

不過有其他網友透露,申請20年結果卻核30年可能是受到負債比影響,「會不會妳的負債比分20年算不過所以要拉到30年」、「有時候要30年是因為財力算不過負債比過高,為了降低月付金讓你貸款審核通過才做30年」、「可能是20年的,你的月付比過高,內部審核不會過,才改用30年」。

另有網友認為,現在央行進入升息循環,早點還完還是比較安全「在高利環境下並於熊市中,負債就是銀行的資產,越早繳清付出的利息越少」、「推文還在一副不會升息的樣子,等撐不住了跟美國一樣升好升滿,那些說越長越好的就突然安靜了」。

信義房屋不動產企研室專案經理曾敬德認為,當前台灣升息幅度並不像美國一次升息3碼快,加上利息是時時變動的,整體利息增幅並不會過於龐大,雖然30年期的房貸利息確實比20年多,但民眾仍可以依照自己的進度提早還款。而不少銀行也會因為房款額度的業績壓力,鼓勵客戶貸款期限久一些,但實際還是要看銀行風險評估結果。

房貸還款有2種 本息、本金攤還優缺點各不同

一般房貸還款可分為「本息均攤」、「本金均攤」兩種,民眾申請房貸時可自由選擇,本息均攤指在利率不變的情況下,將所有房貸利息平均分攤,每月支付的利息和本金總額固定,由於每月繳納金額固定,較容易計算現金流,是民眾較常選擇的還款方式,但也需要留意,此種還款方式的總支出相較本金較多。

本金均攤則是指按月攤還本金,另外再根據房貸總額加計利息,因此每月攤還本金固定,但利息將依據餘額計算,因此每月繳款金額皆不同,初期還款壓力較高,但後續會逐月降低,比起本息均攤的優點在於總支出利息較低。

俄烏戰爭所引發通膨效應,讓消費者對物價高漲相當有感,加上適逢繳稅旺季,資金調度讓不少家庭大傷腦筋,不少人會考慮個人信貸,但又怕信用評分不高審核過不了。銀行表示,要順利申貸也有訣竅,包括準時繳卡費,不要短時間向多家銀行借貸,避免影響聯徵,才能拉高信用評分。

因應疫情變化,110年度綜所稅申報延長至6月底,適逢疫情攪局、通膨帶動物價漲聲不斷,讓多數受薪階級備感壓力,如想透過貸款方式緩解資金壓力,大致可選擇保單借款與銀行信貸等方式,但以資金成本角度考量,銀行的無擔保個人信貸相對是較理想的選項。

不過,想要順利申辦個人無擔保信貸也有訣竅的,華南銀行建議,實務上,銀行在信貸審核時,通常會以借款的人財務狀況、信用評分進行評估,也因此借款人想要拿到較高的額度、較低的優惠利率,不妨可從「按時還款」與「避免短期跟多家銀行申貸」兩大方向著手,以此提高自身的信用評分。

一般來說,銀行在審核信用貸款時,會根據申請人的年齡、收入來源、財務狀況與信用狀況等項目評估借款人的條件,舉例來說,假設小明年滿20歲,有正當職業且在同一公司任職滿2年以上,通常就會被認為是每個月有固定收入來源可還款之人。

若小明有使用信用卡消費的習慣,且每個月都會按時繳交卡費不拖延,他的信用評分也會比較高,在有穩定的收入來源、信用評分也高的情況下,小明想要申辦個人信貸獲得銀行核貸的機率也較高。

銀行解釋,信用評分主要是根據個人的還款紀錄,定期揭露的信用資料,只要是與金融機構有往來,且定期還款者,信用評分也較高;反之,若借款人長期延遲還款,通常信用評分也會較低。

如果過去曾經延遲繳款也別擔心,個人信用評分機制為浮動機制,只要借款人持續與銀行的相關產品有信用度互動,且養成準時繳款的好習慣,仍有機會修補信用評分。

銀行也提醒,在挑選個人信用貸款時,除了比較借款利率外,也要留意相關費用,包括開辦費用與個人信用查詢等費用,這些都攸關借款成本。

記者顏真真

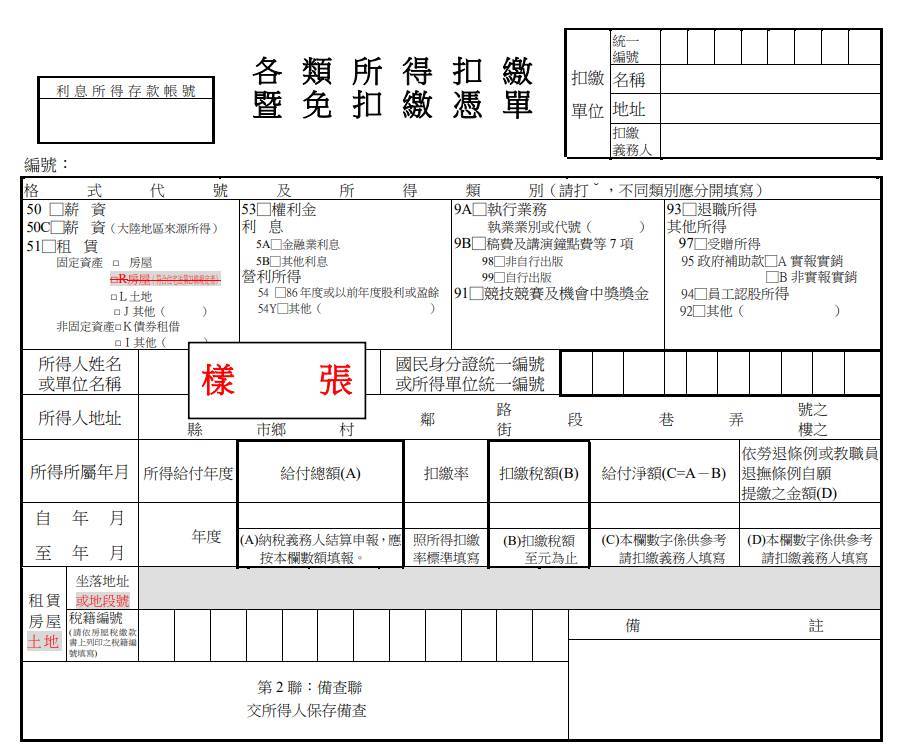

新進員工到企業報到前,為了配合公司方便固定發放薪資,多會被要求提供指定銀行的薪轉帳戶。有網友提到,自己每月20號固定會有薪水轉入「薪轉帳戶」,而入帳資訊會清楚加註公司名稱,不過該名網友習慣將薪水全數領出後,再存到其他家人戶頭、繳帳單、生活費等。原PO問:「如果確定有一筆頭期款,但是薪轉帳戶每月都領空,會影響貸款額度嗎?」

銀行可認列「扣繳憑單」、「所得清單」

原PO並未明確指出貸款項目,不過底下絕大多數網友認為,影響不大,「年度扣繳憑單」或「年度所得清單」都可以被銀行認列收入。「薪資證明不一定要用存摺啊」、「看銀行,有的就是要所得清單,不要扣繳憑單;有的就是要薪轉金流」、「如果你是公司發的薪資,直接拿扣繳憑單去就好,你怎麼花銀行不用知道」、「只看扣繳憑單吧,很多人薪轉帳戶都不是自己平時用的」、「事實上我都習慣用年度所得清單,所得清單的話就會看到薪資所得是多少、哪家公司申報的」、「幾乎沒差XD我薪轉戶沒多少錢,銀行信貸還是用薪資去算;反過來說,你戶頭放多少不見得會讓你多貸」。

▲扣繳憑單示意圖

信貸申請3大門檻

事實上,每家銀行要求不一,可以確定的是,「薪轉帳戶」是代表自身財務狀況正常的根據,不會是唯一證明,建議仍要親自詢問最為準確。就「信用貸款」來說,永豐銀行指出,除了年紀需大於20歲,還會排除還款能力不佳的借貸人,另外需注意3個申請門檻:

1、穩定薪資收入

工作6個月以上且擁有薪資收入的人,就能以勞健保或薪轉紀錄作為證明文件,向銀行提出申貸,不過仍建議任職滿1年後再申請,否則容易被銀行方認定收入不穩定。

2、基本年收入門檻

為確保貸款人的還款能力,多數銀行會要求貸款人在申請時提出近6個月收入證明以換算年收入,年收入一般門檻為30萬元。

3、擁有良好信用紀錄

信用分數直接影響貸款的核准成功率,也會關係到貸款的額度與年利率。平時可以透過信用卡消費,並準時繳款,固定與銀行往來,就能累積良好信用。

文/陳羿郿

根據聯徵中心統計資料顯示,去年六都20~30歲的八年級生中,共有2.2萬件房貸資料,占比約為六都的15%,每100個申請房貸的購屋族當中,就有15個是八年級生。

以六都分布來看,雙北以外的八年級生平均購置總價842~954萬元的房屋,新北市則是購買1187萬元,台北市的八年級生則平均購買總價約1907萬元,位居六都之冠。

信義房屋不動產企研室專案經理曾敬德表示,八年級生購屋以首購為最大宗,這些購屋族群有幾項特徵,一是喜新厭舊,重視社區管理、外觀與公設,偏好屋齡新且管理完善的社區大樓。

第二是年輕人依賴外送餐飲,不喜歡外送選擇較少的區域,因此傳統市場就不見得是重要的選項;第三即使購屋後房貸成為一定負擔,但他們還是希望可以保有一定預算維持生活品質。

第四因為八年級生出社會時間較短,常可發現購屋的自備款多由家人資助等。

聯徵中心資料顯示,去年購屋的八年級中,房貸成數的中位數約為8成,台北市購屋面積最小、房價最高且利率最低,平均購置30.9坪,購屋平均房價約1907萬元,顯示在高房價的環境下,購屋時以坪數換取房價。

樣本最多的則是新北市,有5469個八年級生去年成為房貸一族,平均購置1187萬元的房屋。至於雙北市以外八年級的首購,平均購置房總價842~954萬元,桃園市平均購買888萬元,台中市購買總價較高一些,平均954萬元,台南市總價最低平均為842萬元,高雄市八年級生購屋平均總價為874萬元,雙北以外的區域平均購屋面積都大於42坪。

曾敬德指出,八年級生在高房價年代還能順利購屋有幾個關鍵,包括自備款的籌措、30年期房貸減低每月還款負擔,與低利環境等因素,由於目前市場開始進入升息循環走勢,建議八年級生購屋可以試算未來利率調漲後,是否會壓力過重或影響生活品質。

記者 游智文

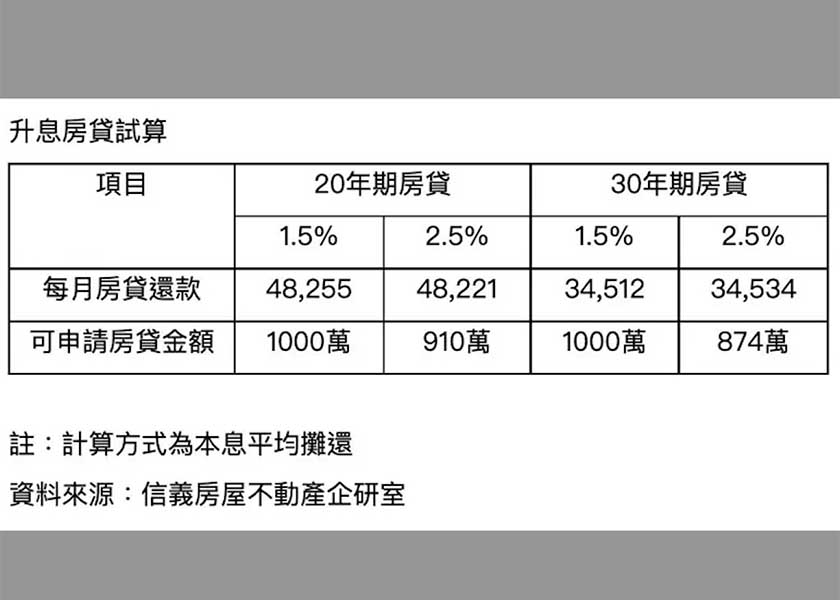

進入升息循環影響有多大?專家分析,以房貸升息1%,每月還款4.8萬元試算,20年期的本利平均攤還房貸,可貸款金額從千萬元降至910萬元,30年期房貸,可貸款金額則從千萬元降至874萬,升息將導致民眾的購屋負擔能力隨之下滑,對於房價支撐也會形成考驗。

美國聯準會昨(4)日宣布升息2碼,市場預期下個月還會升息,快速升息也增添國內利率走升壓力,一旦進入升息循環,房市的挑戰變大,購屋族的房貸負擔將增加。

信義房屋不動產企研室專案經理曾敬德表示,大幅降息可以降低民眾購屋負擔,同時間也提升購屋人對於房價的負擔能力,相對利率一旦反轉進入升息循環,民眾的資金成本增加,同樣的每月還款金額,可以貸到的房貸金額會出現明顯下滑,國人長期習慣的低利資金寬鬆環境,已經漸趨緊縮。

以20年期本利平均攤還,房貸利率1.5%試算,原本月繳4.83萬元,可以貸款約千萬元,若未來升息1%,同樣的月繳房貸金額,卻只能貸款910萬元,若是30年期的房貸試算,原本1.5%的房貸利率,月繳3.45萬元,可以貸款約千萬元,若未來升息1%,同樣的還款金額,僅能貸款874萬元,無形中房價負擔能力就少了126萬元。

曾敬德表示,試算過後會發現,一旦未來大幅度的升息,使用30年期房貸的購買力,反而影響比20年期還要顯著,這波升息循環到來,未來房貸利率有可能會超過2%。

曾敬德建議,消費者可以先試算未來升息後負擔會不會太沉重,即使面對升息到來也不必太過恐慌,畢竟利率總是會上下浮動,未來利率也有可能調降,只是現階段面對升息要先做好準備。

勞工學歷不僅影響求職薪資,在購屋和貸款中似乎也特有差異?根據聯徵中心的最新資料顯示,2021年Q4全台博士學歷的貸款者,貸款鑑估值為1,747萬,核貸成數為75%,且購屋坪數達49坪,皆為各學歷之最,至於貸款利率為1.39%,僅次於碩士的1.38%。

從另外一個角度來看,高中職學歷的購屋者,平均鑑估值為991萬,核貸成數72%,平均利率1.54%,平均坪數41.1坪,都在各學歷之末,難道學歷也會影響貸款條件?

台灣房屋集團趨勢中心執行長張旭嵐表示,其實銀行評估貸款條件,並非單看學歷,主要評估貸款人的「還款能力」和「工作狀況」以及「房屋條件」,而高學歷者較有機會進入百大企業,其中博士生除了學校任教,或是高端的研究單位,若在公家機關工作,也有較好的升遷機會,獲得高薪的機會大,不僅財力累積得快,往來不乏社經地位較高的人士,對於住家條件要求也高,因此購買房屋的地段佳、總價高,相對鑑估值和貸款成數也比較漂亮。

張旭嵐表示,有些高中職學歷者從事勞力工作,接案工作或是自營商,不見得賺得比大學生少,不過因為沒有大公司護航,缺乏具體又穩定的收入證明,在銀行眼中並非穩定收入者,因此在貸款利率和估價過程中就比較吃虧。

第一建經研究中心副理張菱育提醒,信用分數需要長期累積,因此針對承攬業務人員,或接案工作者,如果有購屋規劃,但又缺乏長期收入證明,可以提供約期較長的接案合約,或是保險、股票等足以證明財力的文件,證明還款能力,仍有機會提高信用分數,爭取更好條件。

葉思含

拜網路發達、金融科技推陳出新之賜,以往民眾必須親自到銀行櫃台才能申辦的信貸服務,現在只要透過網路銀行或行動銀行,就可以線上申辦快速取得資金,而又有哪些星座的族群最願意體驗線上申貸服務?兆豐銀行指出,在12個星座中,線上信貸進件客群前三名依序為第一名天秤座、第二名巨蟹座以及第三名處女座。

雖然信貸可解有些民眾資金不足之急,但財團法人金融聯徵中心今(2022)年初最新統計,全台同時背有房貸及信貸的人數達 33萬多人,創 2012年統計以來新高;且隨著房價高漲、升息漸啟動,貸款民眾的壓力勢必越來越大。

兆豐銀行內部統計顯示,在12個星座中,線上信貸進件客群前三名依序為第一名天秤座、第二名巨蟹座以及第三名處女座;其中,屬於基本星座的天秤座及巨蟹座,因天生具有勇於行動的性格特色,及熱愛享受便利服務的特質(動動手指、資金到手),因此對於線上申辦信貸的行為表現,也明顯較其他星座積極許多。

另外線上信貸客群屬金牛座者,兆豐銀行分析,40歲以下人數占比逾7成,顯見金牛座的年輕族群,雖不在前三名之列,但他們善於分析與尋找適合自身需求的貸款產品,對金融利率有較高的敏銳度,是個性屬於穩健型的星座族群。

只是信貸雖然有時好用,不過仍須謹慎評估自身財務負擔;金融聯徵中心今年1月最新統計,全台同時背有房貸及信貸的人數達33.8萬多人,創2012年統計以來新高,平均每人房貸金額504萬元、信貸金額則是88.2萬,數據都創歷年新高。此外,2012年1月與2022年1月相較,背負房貸+信貸民眾的貸款平均總額,從357萬元增加到592萬元,大增200多萬元,加上房價越來越高漲、薪資調幅不大,以及目前恐進入升息循環,都讓貸款民眾壓力不小。

前淡江大學產業經濟系副教授莊孟翰表示,其實不少銀行搭配建商,在既有可貸款成數上,讓購屋民眾再加上信用貸款拉高成數,寬限期也拉長,加上目前升息、房價上漲得多,都會讓民眾付出更多利息,耗費更多金錢,房貸背得辛苦。

記者林和謙

央行宣布升息後,房貸族首當其衝,每月要負擔的房貸費用變得更重了,該不該提前清償貸款,還是要將手上的資金拿去投資,成了房貸族的難題。

一名網友在PTT上發文,發現有許多資訊都強調長期貸款的諸多好處,例如靠通膨稀釋貸款金額,或是利率很低的情況下,資金拿去投資比較賺。但現實面卻是薪水沒有跟著通膨漲、投資被當韭菜割、閒錢在手上很容易花掉,加上30年房貸利息比10年貴很多,讓他猶豫是否該提早償還貸款?

內行網友則分析,長期房貸優勢在於「通膨與房價漲幅」高於房貸利率,即使薪水沒漲,債務也會隨著通膨貶值,當然不需要提早清償房貸。

不過若不僅薪水沒漲,同時投資不利又存不住錢,錢放在銀行利息比房貸利率還低,又無法創造比利息還高的收益,當然就要以還款為優先,「不要逞強」。網友直言,不少人都抱著股市一本萬利心態,手上有錢卻不還房貸拿去玩股票,最後慘輸幾百萬,力勸:「不是股神的話,乖乖把房貸還清」。

記者王惠琳

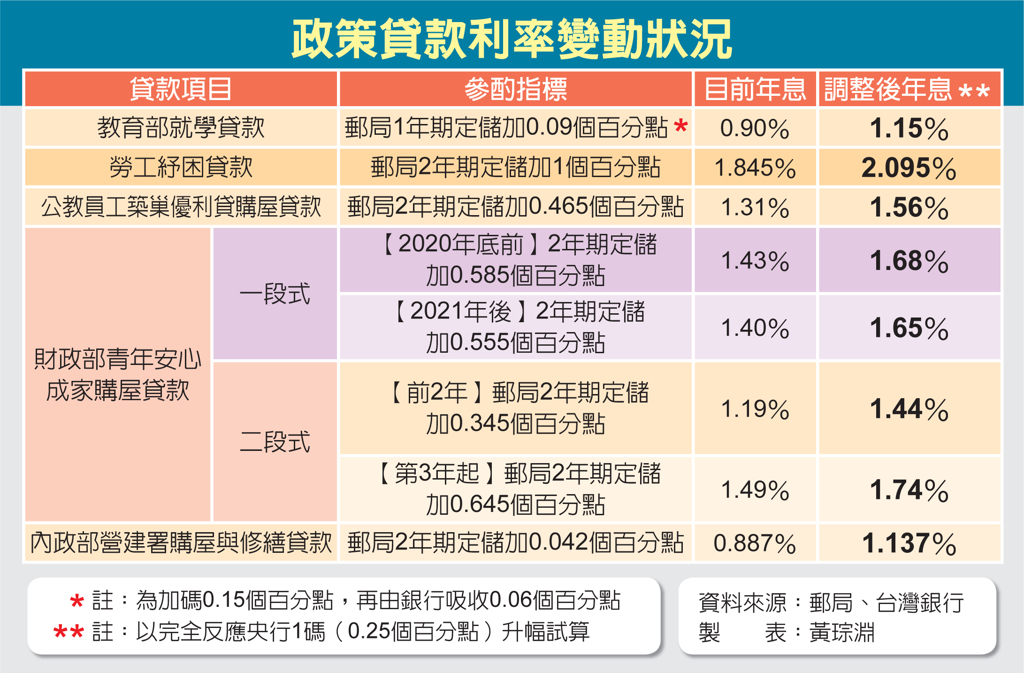

暌違近11年,中央銀行上周宣布升息1碼,台銀今日起全面實施升息後的新利率,預計郵局最快明天跟進,連動郵局牌告的5大政策利率,包括教育部就學貸款、勞工紓困貸款、公教員工築巢優利貸購屋貸款、財政部青年安心成家購屋貸款及內政部營建署購屋與修繕貸款,均將在本周同步調升,其中學貸突破1%、勞工紓困貸款也會衝破2%,民眾繳貸款時將會有感。

就學貸款 繳息增2~3成

銀行主管表示,這是逾10年來央行首度升息,有些剛出社會的新鮮人,可能從來沒感受過「升息」是怎麼回事。雖然央行此次升息僅1碼,0.25個百分點看來不多,但因貸款利率本來就低,甚至不到1%,升1碼等於利息負擔瞬間多2~3成,其實影響不小。

以教育部就學貸款為例,現行計息方式為郵局1年期定儲利率加0.15個百分點,再由銀行吸收0.06個百分點,等於加0.09個百分點。升息之前年息為0.9%,是所有政策貸款中,唯一利率不到1%的,升息後將提高至1.15%,不只升破1%天花板,換算付息負擔增近3成。

至於疫情期間開辦的勞工紓困貸款,為郵局2年期定儲利率加1個百分點,現為1.845%,升息後將提高至2.095%,同樣突破2%天花板。

勞工紓困貸款 衝破2%

房貸是此次升息的重中之重,主因是房貸餘額多為數百萬元,影響也大。被視為房貸地板價的公教員工「築巢優利貸」,為郵局2年期定儲加0.465個百分點,目前為1.31%,升息後提高到1.56%,未來1.5%以下房貸恐絕跡。

財政部的青年安心成家購屋貸款,有一段式機動利率、二段式機動利率及混合式固定利率共3種計息方式,選定後不得變更。其中一段式的舊案(2020年底前)現為1.43%,升息後將來到1.68%,新案(2021年後新貸放)現為1.40%,升息後將提高到1.65%。

若選擇二段式機動利率,前2年為郵局2年期定儲加0.345個百分點,現為1.19%,升息後將提高到1.44%;第3年起為郵局2年期定儲加0.645個百分點,將從1.49%增至1.74%,以貸款上限500萬元計,每月約多付5、600元。

銀行主管表示,對金融業來說,好不容易盼得央行升息,且預期未來還會再升,這回在利率調整時「長天期調得更多些」,以台銀為例,1年期足額調高1碼(0.25個百分點),2年期超過1碼,為0.28個百分點,3年期更達0.29個百分點,藉此鼓勵資金往長天期挪。

定存族 迎升破1%小確幸

銀行主管認為,此次升息過後,各天期的定儲利率全面升破1%大關,對把錢放在銀行「生利息」的定存族,迎來小確幸;但貸款戶就笑不出來了,小至學貸、信貸、車貸及信用卡循環利率,大至房貸,都會因各銀行足額反映央行升息,明顯感受到荷包縮水。

黃琮淵

主要民生政策貸款利率變動狀況