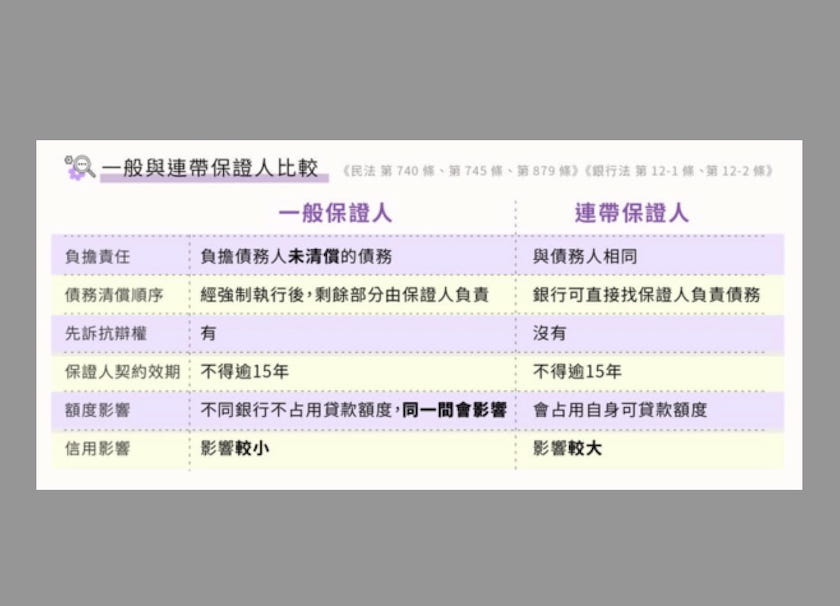

立法院2011年通過修正《銀行法》12條之1及之2,銀行辦理住宅貸款、消費性貸款,不可以徵提連帶保證人,且若足額擔保時,也不能夠徵提一般保證人。究竟什麼樣的狀況會需要提供保證人呢?而「一般保證人」與「連帶保證人」又有什麼差別呢?

僑馥建經表示,「房貸保證人」也稱為「作保」,按照《民法》第272-1條、第739條,指保證人與債權人(銀行)雙方簽訂保證契約,依照債務人與債權人的房貸契約,對債務人所負的債務,包括本金、利息、遲延利息、違約金、損害賠償等其他費用,於債務人不依約履行債務時,由保證人代負履行責任。

銀行執行《銀行法》第12條之1及之2相關規定的作業準則,包括借款人在還款能力不足時,如「薪資收入條件不足」、「借款人年齡較大致使可工作年限短於借款年限」、「有信用不良紀錄」、「借款人的擔保品非屬自己的資產」,若想要加強自身的條件,可以「主動」向銀行提出保證人,但是銀行不可用任何方式誘使借款人提出保證人。

僑馥建經表示,當貸款人被銀行認定還款能力不足,可額外提出房貸保證人,強化信用,讓房貸容易通過審核,甚至提高房貸核貸額度。至於保證人條件,每間銀行對房貸保證人的限制不同,但多以二等親內的親屬為主,信用狀況或收入證明良好。

僑馥建經也提醒貸款人,若被銀行加徵為「連帶保證人」,可向銀行提出將合約中的連帶保證人變更為一般保證人的程序。畢竟「一般保證人」為經強制執行後,剩餘部分由保證人負責,反觀「連帶保證人」則是銀行可直接找保證人負責債務,對個人信用影響相當大。

記者蔡佩蓉

一般來說,自住民眾買房的貸款成數,銀行通常都會給八成,但近兩年房價飆漲,導致銀行鑑價跟不上市價,今年以來許多銀行更對於鑑價與放款趨於保守,使得市場普遍出現貸款成數下降的狀況。至於所謂簽約時附加「保證貸款成數,否則解約」條款,專家認為,還是具有風險。

東龍不動產專任委託部經理陳泰源表示,在銀行限縮之下,縱使買方是首購、財力條件良好,買房也未必貸得到八成。而有些房仲以為買方的條件好或是急於成交,便很有自信地答應買家一定貸得到八成,沒想到簽約後,核貸時才發現無法貸到理想成數,於是發生交易糾紛。

而所謂買房時的「貸款撇步」,就是在下斡旋時附加特約條款「如果貸款未達幾成,就無條件退定金。」永春不動產台中漢口加盟店店長李國明表示,實務上,並不建議這樣做,因為這樣的條件,會讓賣家感受不踏實,可能會反過來也提出要求「若核貸中,出現價格更高的別組買家時,賣家也可無條件解約。」

李國明提醒買家,出價前務必做好貸款功課比較務實,並建議,現在如要買房,最好備足至少三成以上的現金會比較安全,千萬不要等到約都簽了,才發現自備款不足得到處借錢周轉的窘境。

記者蔡佩蓉

今年以來央行升息3次,10月五大行庫新承作房屋貸款利率來到1.827%。銀行跟隨央行升息步伐調升利率,部分理財型房貸產品利率已突破2.5%,甚至自用型貸款,目前有銀行青年安心成家購屋優惠房貸,新承作貸款利率突破2%。

美國聯準會本周預估將升息2碼,央行本周四舉行第4季理監事會,市場預期將升息半碼,央行這次升息後,五大行庫新承作房貸利率將站上1.925%,各銀行放款利率也將再升一波。

以20年期房貸、貸款1000萬元、目前房貸利率1.8%試算,每月房貸本息約49650元;升息半碼之後,每月房貸本息將增加到50240元,與利率1.8%時相比,每月負擔多出590元,一年下來,需多付7080元。

內政部不動產資訊平台彙整房貸商品,截至本月初已有29種房貸產品利率突破2%,不過,多為理財型房貸,例如利率最高的是安泰銀行的「二順位房貸專案」,利率為2.80%;其次為王道銀行的「理財型房貸」,利率2.68%。

不過,利率突破2%的房貸產品中,竟也有自用型房貸。例如,台北富邦銀行的「青年安心成家購屋優惠貸款 一段式指數利率」利率達2.1%,為所有銀行的當中,率先突破2%利率的青安優惠貸款;而台中商銀的「安心成家住宅專案貸款」,利率也調升到2.16%。

全球居不動產情報室總監陳炳辰分析,全球利率走揚,國內跟進也在所難免,對於自住民眾來說,常有貸款期限長達30年的狀況,因此一段時間的貸款利率起伏,買房前就必須做好準備,若真有困難,如轉貸、延長寬限期也是救急方式。

觀察市場現況,陳炳辰認為,部分新銀行需衝刺業績,消費者也有可能找到更優惠的貸款方案,比較之下,青安未必一定是最划算的,像前兩年低利時代,許多銀行的優惠貸款條件都勝過青安,因此民眾在高房貸時代,更得做好比較功課。

下個月15日,美國Fed(聯準會)將發布利率決議,隨即央行也會舉行理監事會議,外界猜測將四度升息,若真是如此,對房貸族壓力可不小。近日就有一名銀行業員工PO出借貸方案,吸引網友們關注。

原PO在《買房知識家 A你的Q》社團詢問房貸選擇,分別將他家(A)銀行與自家(B)銀行作比較:A銀行「成數85成、年限30、寬限期3年、利率1.85」;B銀行「成數8成、年限30、寬限期3年、利率1.45」。

對於該選擇何種方案?網友意見不一。支持選A銀行的認為,原PO應該考慮離職因素及投資層面,「銀行員工利率應該都有限額(看職等),絕不會是房貸全部的8成(200-800萬)。要斟酌離職後,變回一般房貸利率是多少?你無法保證會在公司做滿20-30年」、「絕對是A,現金用途太多了,才1%多的利率,隨便投資都cover得過去」。

但支持B銀行的表示,利率才是重點,「低率為王,如果那自備款0.5成有差,那代表現階段買房還太勉強了」、「如果頭期款和裝潢費夠用的情況下選B,畢竟一直在升息」。

內行人試算指出,若以貸款1000萬來計算,兩間銀行月利息相差約3000元,因此建議「如果頭期款夠選B,不夠選A」。

某行庫員工接受訪問表示,如果頭期款夠的話,肯定是選B,因為利息比較划算,不過原PO若是頭期款不足,也可以選擇信貸來補,再來選B,除非已經有負債或急用錢之打算。

全球居不動產情報室總監陳炳辰則指出,房貸利率絕對是關鍵因素,也確實像網友的建議,若連8成與8成5之間的自備款都有很大的問題,是否要買房就得再考量,畢竟之後或多或少還有裝潢費用等支出,要是手頭太緊都最好重新規劃購屋需求。

至於既然已經頭洗下去了,當然在生涯規劃上要有考量,避免任意轉職,或轉職也是同屬金融銀行的業別,只要同為金融業種,未來轉貸還是有機會享低利。更重要的是,並不見得沒有換屋的可能性,自然以眼下三、五年為主,都建議以金控員工貸款為主。

記者黃芸涵

好房網News 影響房貸成數的因素有許多,銀行多數會依據貸款人的個人條件、還款能力、資金用途和債權面向等多重因素綜合考量,來決定借款人的房貸申請成數。近日有網友提問,若在預售屋尚未交屋前,有了想轉職的念頭,是否會影響到房貸成數?

原PO於臉書社團《買房知識家 A你的Q》發文表示,「想請問大家,如果在今年首購買了預售屋,大約在2024年底蓋完,而目前已工作10年打算明年離職換工作或休息,這樣會影響貸款嗎?」

貼文曝光後,網友回應熱烈,多數人皆勸退原PO,「沒工作會不好貸喔,建議撐過貸款後再離職」、「會影響評分,最好至少有半年以上新工作的薪轉紀錄」、「我也在等交屋後換工作。怕貸款貸不過」、「要走,至少要等到對保的時候,不然萬一貸款成數下來不漂亮,到時還要補...」。

不過也有人認為只要原PO有足夠的存款,以及換的工作是有薪轉證明應無太大影響,「若是你換的工作有現金流那就沒什麼問題,主要看你的薪水跟工作!」、「你自備款項相當有自信當然沒問題」、「薪轉評分最好 ,如果是自營買賣收入會降很多評級,貸款當下如果沒有薪轉有可能借不到錢」、「有一定存款和流水帳紀錄,還是能過關」。

力信地政士事務所經理陳惠玲曾於好房網節目中表示,在房屋貸款的審核程序上,職業評判標準主要來自「收入的穩定性」,陳惠玲分析,基本上,對於律師、建築師、會計師、公務員來說,辦理房貸絕對是吃香的,不僅貸款額度能有較大的協調空間,甚至或許還能以低利率申貸,另外補充,屬於五百大公司內的,只要平時維持良好財務狀況,申貸也不會吃虧。

「攤販、業務員、壽險經濟人、藝人、房仲等」陳惠玲說,這類收支相較不穩定的職業,辦理房貸就是屬於「吃虧型」職業,舉例,以房仲為例,雖然平均收入高,但實際上並非穩定,因此在評分上就很難獲得好成績。「攤販、業務員、壽險經濟人、藝人、房仲等」陳惠玲說,這類收支相較不穩定的職業,辦理房貸就是屬於「吃虧型」職業,舉例,以房仲為例,雖然平均收入高,但實際上並非穩定,因此在評分上就很難獲得好成績。

而即便是申請聯徵,職業的穩定性,同樣是重要的評分標準,基本會設以工作3個月為門檻,唯部分銀行會提高至半年,相對,只要工作資歷高於標準越多,分數就越高,因此建議,剛換工作的朋友想申請貸款,最好還是先暫緩。

記者林清坤

再過幾年台灣就要步入超齡社會,隨著醫療愈來愈進步,人的壽命愈來愈長,讓熟年的居住議題更顯重要。然而,熟齡族若想換一個有電梯的房子,辦房貸時會遇到什麼樣的困難?熟齡族又該如何申請房貸?

年齡+房貸期限 須小於70年

住展雜誌研發長何世昌表示,部分熟齡族群雖然每個月有穩定退休金,但熟齡族離世風險也較年輕族群高,銀行在審核貸款時,通常會審視申貸人的「年齡+房貸期限」,因此兩個時間加起來數字愈大,成功取得房貸機會愈低,目前銀行大部分有規範,借款年限加年齡不超過75年或70年。例如年齡70歲,想申請30年房貸,則「年齡+房貸期限」等於100年,意味申貸人在有生之年還完房貸的機率偏低,若無其他配合條件恐難核貸。

保證人資產實力 有加分效果

若想成功申貸,不妨試試「老少配」的方式:

1.提供保證人:何世昌說,如同玩遊戲一樣,單槍匹馬推不倒大魔王,最簡單的解決方式就是「找隊友」,而申請房貸所找的隊友,就是「保證人」,民眾可以主動提供連帶保證人。

例如80多歲的央行前總裁彭淮南,日前傳出搬新家的好消息,但幾千萬的房貸是怎麼辦下來的?依彭前總裁的狀況,較有可能的借款人是子女,或以子女當保證人,這樣貸款就是以子女的年齡計算。

金融業者則提醒民眾找保人時,最好找一位實力比自己強的「神隊友」,才能說服銀行放款,假如找來的保人還款能力比申貸人更弱,那無疑只是「豬隊友」,最終白忙一場。意即,關鍵在於保證人的「資產實力」,實力愈強,加分效果與成功機率愈高。

2.提供擔保品:何世昌說,申貸人可拿出自己名下額外的動產、不動產作為擔保品,向銀行貸款,假如還不夠,則可徵求他人同意後,以他人的財物作為擔保品;如果擔保品位於都會區、精華區段的不動產,通常較容易擄獲銀行的心。他認為,高齡族群也可透過提出財力資產證明,並提供連帶保證人(通常為子女)取得貸款,會是較理想的作法。

擁有「穩定收入」 可證明財力

何世昌說,銀行沒那麼死板只看固定薪資,凡屬於「穩定收入」的項目,也可當財力證明,銀行審核時都會加分,例如電信、金融等「大牛股」,特性是股價波動幅度小,但每年獲利、配息穩健,殖利率比定存還高。

何世昌說,對銀行而言,核准房貸前的確會看申貸人的年齡,但這並非唯一標準,因相對於年紀,其實銀行更看重「實力」。

退休如果想換屋 選小宅市郊

銀行業者建議,高齡者想要換屋「愈早愈好」,最好趁還沒退休前就換,不要等到退休後才向銀行借貸,通常不容易成功。若已退休想換屋者,最好換成小坪數的,或價格比舊屋低的,賣掉舊屋後身上還可以多留點錢,也不會在年長時還背負貸款壓力;或是不一定要留在現在高房價地區,可進行區域換屋離開現有的大都市生活圈,例如舊屋在台北市,可換屋到市郊,或到新北或桃園、甚至中南部等。

業者也建議,不少熟齡族在青壯年時期為養育子女,所以購買較大坪數房屋,晚年時因子女成家立業後有換屋需求,建議這時換屋可換小坪數房屋,貸款低成數即可滿足,甚至不需向銀行貸款;如果行有餘力,還可以另行購置學區、商圈套房供出租之用。

日前一名網友在Dcard購屋版上發文表示,日前去看房時,代銷對他說如果在繳房貸時選擇了本息攤還,但遇到繳不起的情況,可以申請寬限期,先繳寬限期的利息,過了期限還能再辦理延期。新素材A 不過,原PO指出,自己查到的資訊是寬限期最多5年,「但是代銷講的好像可以一直申請展延...但是怎麼可能不用繳本金只繳利息...想請教各位要寬限期該如何運用比較好?」

不少人過去與銀行鮮少往來,等到要買房時才驚覺,「信用小白」在申請房貸方面相當不利。示意圖/摘自Pixabay 消基會董事暨房委會委員張欣民指出,「寬限期千萬別亂申請」,建議選擇寬限期前先評估自身還款能力,並非各種族群都適用,例如自住需求、短期不打算換屋的族群,最好不要使用到貸款寬限期,否則日後寬限期結束後還得負擔更沉重的房貸壓力;且寬限期若越長,不只繳給銀行總利息變多,還會壓縮本金還款年限。

張欣民舉例,像是年輕夫婦小家庭因資金有限,多會選擇單價較低、房間數較少的房屋產品,伴隨家中增加新成員,所以這時多會有換屋需求,卻受限資金不足、舊屋未脫手,卡在青黃不接的階段,一旦資金卡關,恐讓新屋淪落法拍市場。

那麼哪種族群才適合使用寬限期呢?張欣民說明,由於投資客短線進出房市,手頭資金較不能被綁死,因此「短期內有投資計畫、換屋計畫、短期資金需求者」最適合申辦寬限期。

另外,他指出換屋族也可以使用,在換屋階段買下新房時申請寬限期,可延後繳本金的時間點,等到原先房屋轉手售出後,手頭就有資金可以還款。

不過,並非人人申請「寬限期」都能輕易過關,一般而言,銀行會以個人信用狀況、還款能力或擔保價值評估,換言之,「信用有瑕疵者」、「購買小套房」、「非自住類型的首購」這三種族群想申請寬限期,也不一定可以通過銀行審核。

張欣民表示,為防堵投資客刻意炒作,銀行業者對投資類型產品寬限期審核十分嚴格。小坪數、套房類型產品很難申請寬限期,除了避免房市炒作外,再來因這類產品主建坪小、轉手不易,可申請貸款成數、總數較低,一般來說銀行希望借貸人盡快還清貸款,因此申請寬限期較難過關。至於信用瑕疵部分,申貸人平日若是信用紀錄不良,銀行審核通過機率也較低。

該如何談到好房貸成數及寬限期?張欣民建議,無論是投資股票、買保險或是儲蓄,民眾都得維持良好信用紀錄。再者,將自備款提高,只要向銀行申辦的貸款成數低,自然降低銀行風險,雙方討論貸款利率空間也變大。

另外,也可用房地產、股票證券或儲蓄險保單作擔保品。最後,建議透過大品牌房仲買房,事先針對實際屋況、產權調查了解房屋價值,之後銀行鑑價的結果才不會落差太大;且找有力人士作保,像是父母、配偶若在銀行、百大企業工作,都會成為最強而有力的保障。

記者嚴鈺雯/綜合報導

在主要濟經體接連升息的背景之下,世界諸國房市價格已開始下滑:據美國S&P 全國房價指數,美國房價已自2022年中開始回落。澳洲、南韓、加拿大等國房價亦逐步下跌。然而,升息作為牽涉總體經濟多個面向之因素,不適宜直接作為打房工具。

再者,升息不僅會影響新承做房貸的意願,亦會透過機動利率影響既有房貸,恐大幅限縮房貸族支付房貸後之可支配所得。若在此背景下房價漲勢不停,則央行可能自2020年12月以來四度調整房貸成數限制後,再度針對第二筆以上房貸緊縮成數上限。

在探討房貸成數政策到底有沒有效之前必須先理解如何捕捉該效果。由於並非每筆房貸對應的房地產都在房貸成數上限的範圍附近,同時並非每筆房貸都屬受到管制的第二筆以上房貸,若只比較政策前後的加總房價指數很難得到準確的估算。理想上,我們必須比較政策後的房貸成數與「假設政策不存在時」的房貸成數。

以2020年12月之政策為例,第二筆房貸政策上限壓低為60%。則我們可將政策實行後借貸成數略低於60%之房貸的買方與政策前跟該買方特徵(如:年紀、收入、購買建物所在地等)最接近的買方配對,將配對的這兩人視為「同一人」,意即構造出一個虛擬自然人於政策前後都有新增房貸。將政策前後皆申請成數小於60%房貸之虛擬自然人定義為控制組,並將政策前房貸成數大於60%,但政策後小於60%之虛擬自然人定義為實驗組。實驗組即是會被房貸成數政策直接影響的對象,而控制組由於政策前後新增的房貸成數皆小於60%,該組不會被政策直接影響,可用來捕捉與政策無關卻影響房市之因素。最後,我們只要計算實驗組在政策前後置產的房價漲幅,減去控制組在政策前後置產的房價漲幅,即可取得此政策對房價的效果。

若探討台灣自2010年至2014年以來四次的房貸成數限制,平均而言每輪政策約調降房貸成數限制5%,可降低房價約0.2%,就幅度而言效果有限。以相同幅度推估2020年至今的政策效果,其第三筆房貸成數調降幅度為20%,約可降低房價0.8%。

為什麼房貸成數政策效果有限呢?其一原因是部分限制特定區域的房貸成數政策,例如2021年底針對我國八個城市調降第二筆房貸成數上限至40%,可能導致需求外溢至未管制區域,造成未管制區域房價上升。另一原因是,銀行可以透過提高鑑價的方式增貸以抵禦政策限縮的借貸空間。依據房貸成數政策的成數定義,其分母為實際交易價格及銀行鑑價之較低者,因此在鑑價通常低於房價的情況下,提高銀行鑑價遂能在一規定成數內提升貸放數額,使房地產投機需求無法被有效遏止。筆者研究發現,銀行在過去幾次政策過程中,確實顯著提高鑑價,總幅度約達10%。

研究證據顯示,央行過去的房貸政策確實有打房效果,可作為後續冷卻房市的有效工具。然而,政府也需要觀察特定區域政策下的外溢效果,以及銀行端鑑價行為的改變,政策方能可觀收效。

文/紀鈞哲 中央研究院經濟研究所助研究員

央行升息未歇,買房除了要準備充足資金,如何談到理想房貸成數及優惠利率也相當重要,不少首購族擔心信用不好該如何申請房貸,或不知道該怎麼抓合適的貸款金額,專家指出,只要詳細了解銀行申貸規則與自身條件優勢,再善用線上免費房貸試算工具,無經驗也能精準出手、成功買房。

美國聯準會(FED)為抑制美國國內高漲的通膨,今年前三季已升息12碼之多,而國內央行於3月跟進升息1碼、6月升息半碼後,9月又再升息半碼,房貸利率地板價將逼近2%,揮別1字頭年代。

頻頻升息,房貸利率也因此不斷改變,永慶房屋法客部資深經理陳繼先表示,民眾在買屋看房前,可先利用房仲網站的「房貸試算」免費工具,只要自行設定房屋總價、貸款金額、利率、貸款年限與寬限期,就會自動算出每月應繳房貸金額,藉此了解不同貸款條件下的每月還款金額,快速掌握理想貸款條件。

陳繼先建議,房貸的借貸年限長,申請房貸時,除了考量現下經濟所得,還要將未來20、30年的還貸能力一併考慮。每月的還貸金額,以不超過家庭所得3分之1為基準,且不同屋況條件及借貸人資格,都會影響最終貸款結果,民眾初步掌握理想貸款金額後,應洽詢專業房仲經紀人,來了解相關資訊。

由於近年來的新成屋房價高,不少首購族會選擇屋齡低、屋況好或地段佳的中古屋入手,但中古屋房貸條件會略差於新成屋,陳繼先表示,銀行最在意申貸者的還款能力,所以能否提出財力證明、維持良好信用、與銀行打好關係,將是影響房貸成數及利率的關鍵。

在財力證明上,若能提出穩定的薪資入帳證明,例如薪轉銀行帳戶明細或銀行入款紀錄,將有助於提高銀行對你的信任分數。其次,個人信用評分也是影響房貸利率的重要因素之一,只要信用卡維持正常繳款,無遲繳或動用循環利息、預借現金及超額刷卡等情形,就有機會爭取較佳借貸條件。而民眾在申辦房貸前1至2年,建議可與指定銀行保持長期良好互動,如集中存款、固定刷卡或投資基金,能讓銀行更加熟悉你的信用、財務狀況,說不定還能取得更優惠的貸款方案。

若是借貸人曾有信用不良紀錄,或是目標核貸金額與銀行方案有落差,陳繼先建議,可以找個強而有力的保證人,像是信用紀錄良好、財力證明雄厚、現任公職人員和上市櫃企業員工等,都是銀行喜歡的保證人條件,就能談到較好的房貸條件。

陳繼先提醒,買房時除了支出頭期款,還要考慮到購屋後的裝修、家電、家具等必要支出,因此若能在一開始就爭取較低房貸利率與較長還款年限,來降低每月還貸金額,是減輕生活與繳款壓力的最重要方法。

文/記者朱語蕎

今天是重陽節,也是各縣市展示財力和福利的日子,紛紛祭出敬老禮金,仔細比對了一下各縣市提供金額,一樣年滿65歲以上的長者,在澎湖可以領5000元,是全台之冠!而新竹縣年滿65歲以上設籍滿10年長者,每人能領新台幣1萬元,果然是豪氣新天龍國。

敬老金,當然是一年一次的小確幸,能夠拿好拿滿,自然很開心,最期待的還是老了能夠財富自由,子孫滿堂,樂享天倫,不過還是有一群長輩,積極購屋揹房貸。根據聯徵中心的統計資料,今年上半年全國約9.4萬的新增樣本數當中,共有1421位年齡65歲以上的申貸案件,佔全部比例約1.5%,其中南二都的高齡族群的貸款佔比都在1%以內,而佔比最高的是台北市,高達4.3%,購屋平均鑑估值為3376.9萬元,總價也比其餘各都千萬左右的均價,高出近一倍,觀察購屋坪數,則以台南長輩最大氣,購買坪數最高,達61.1坪。

屆齡退休還是積極購屋揹新貸款,其實首購的比例並不多,其中不乏是舊宅換新屋的換屋族,另外一些則是累積資產的置產型買方。而這些銀髮族的購屋模式,也呈顯明顯的南北差異,主要因為理財觀呈現「北積極、南保守」,傳統老一輩的觀念是不愛欠銀行錢,加上中南部房價親民,許多長輩節省存錢,傾向以高自備款購屋,也常見捧現金直接買房,因此銀髮族貸款購屋的比例相對少;而台北市一間換屋宅至少兩千萬以上,因此對貸款的需求度高,且雙北的「資深高資產族」頗有理財投資觀念,樂於用最低自備款來購屋,再將資金做其他理財投資規劃,因此申貸購屋的比例也是六都之最。

不過銀髮族對銀行來說,畢竟年紀已長,又屆退休年齡,屬於沒有固定收入的退休族,還款能力相對弱,因此普遍貸款條件不如中壯年首購族,有些銀行會限定貸款人年齡+貸款年期需小於75歲,不過還是有方法突破。例如,提供充足的變現流動性資產證明,包括基金、股票、定存、投資型保單、退休金或租金收入等等,都可以作為還款能力證明,或者申貸時另外提供65歲以內的親屬擔任保證人,依照財力不等,65歲仍然有機會申請20年左右的房貸。假如借貸人本身是銀行VIP級的理財客戶,有的銀行會針對這些高財力的銀髮借款人提供更好的貸款條件,這也更凸顯,長期養信用,適當投資的重要性。

有人說,「以前,養兒防老,現在,養老防兒」,與其把錢留給子女,讓他們太早躺平享樂,還不如擁有自己的資產,「以房養老」照顧好自己,不僅自用收租兩相宜,還能期待資產增值,長輩的黃昏生活有保障,對子女來說,亦是一種福氣,同時也是「老有所終」的最佳實踐了。

張旭嵐