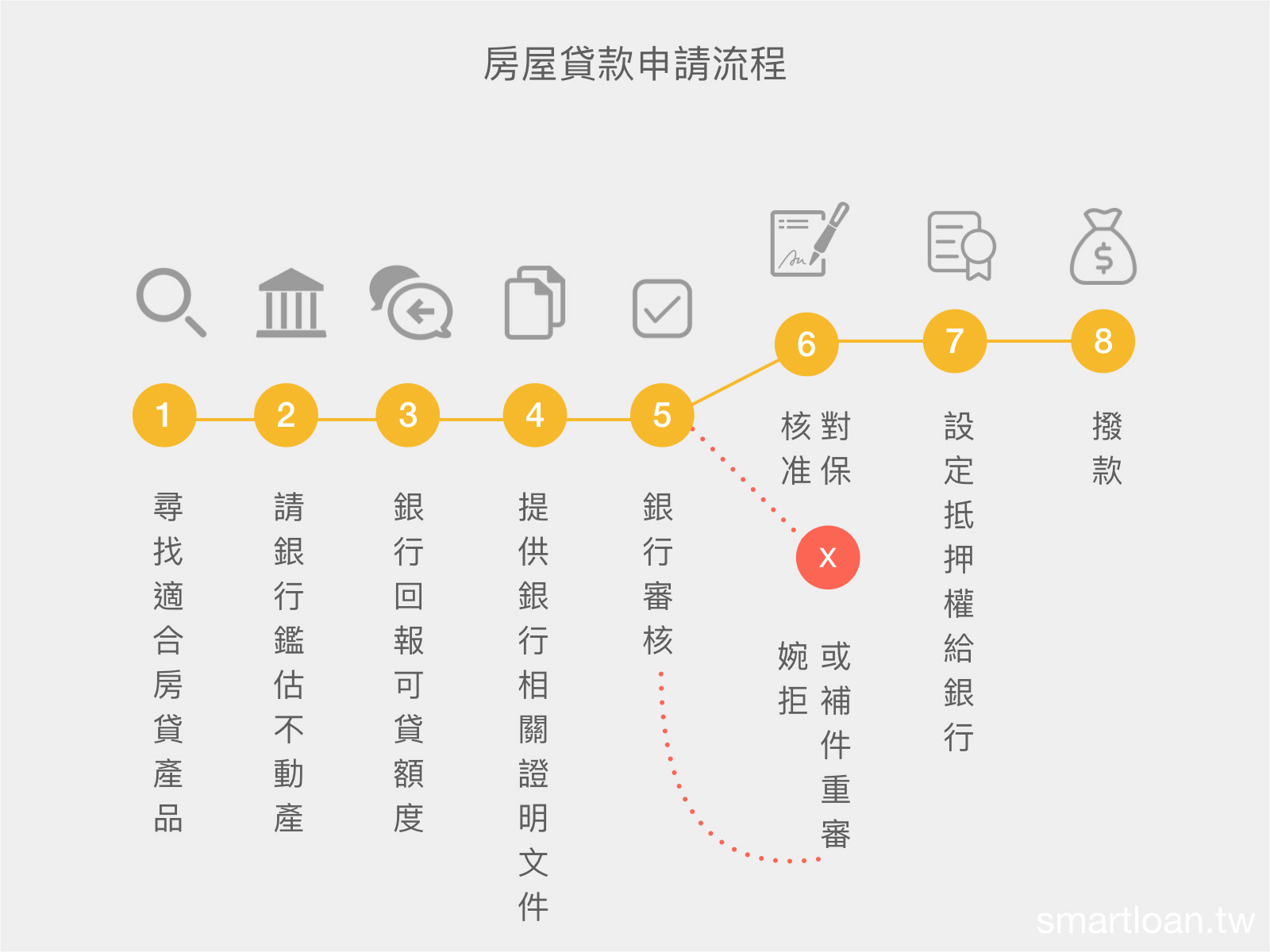

銀行申請房貸看似複雜,其實流程並不至於困難,配合我們的圖文,你也可以迅速成為「房貸專家」喔~

<流程ㄧ> 尋找合適的房貸產品/銀行

尋找適合自己的貸款銀行, 方式很多, 例如利用本網站提供的銀行資訊、銀行公會的「免費貸款咨詢平台」、內政部的「不動產資訊平台」還有房仲業的網站等等, 都有提供房貸產品資訊, 建議比較評估後選出適合的銀行; 若為首購記得要找有承辦「政府首購優惠貸款」的銀行辦理。

<流程二> 銀行對不動產鑑價

將不動產鑑價,評估價值才能決定貸款額度

若要了解「不動產估價」請至 房貸申貸篇/ 銀行如何評估不動產價格?

<流程三> 銀行回報不動產可貸額度

評估後銀行會回報可貸額度,一般自住可貸額度是鑑價金額的8成,非自住、政府定義的豪宅就會在6-7成。

<流程四> 與銀行晤談, 填寫「貸款申請書」 、並提供財力證明文件供銀行審核

銀行會先徵信查詢貸款人以往的信用記錄。故要求填寫「貸款申請書」或「徵信同意書」。

「貸款申請書」除了填寫個人詳細個人資料外; 還有同意銀行利用你的資料去蒐集過往的信用記錄, 若你未同意這樣的行為, 銀行不得擅自徵信。(不過, 無法徵信就無法申請貸款; 另一方面, 若同時跟多家銀行申請貸款, 徵信記錄都會存在, 對貸款審核是不利的。)

另外銀行依法解說「房貸特別提醒事項」, 主管機關規定, 在申請房貸前, 銀行貸款專員須解說「房貸特別提醒事項」,讓貸款人可以充分了解房貸的運作方式, 及未來月付金可能改變的原因。

此時,若房貸的申請需要什麼特別功能, 請記得在此時一併跟銀行提出(例如需要寬限期、抵利型、理財型、或搭配相關政府優惠貸款等等)

當然還必須提供財力證明文件供銀行審核,以證明個人的償債能力。

<流程五> 銀行簽擬審核意見及核貸條件

有了信用記錄報告及鑑價報告, 銀行對放款金額的評估才有依據, 這時銀行會針對你的需求, 在權衡市場狀況及銀行、法令限制等, 核出結果。

有時候銀行核出的結果可能不是我們所期望的; 例如:額度、利率、年限等, 可能跟預期有差距。若真的無法接受, 建議原銀行重新申覆或另找銀行重新評估。不過若是「購屋貸款」需注意交屋的時效問題。

<流程六> 簽約對保

貸款人簽約與對保即是與銀行之間貸款契約簽訂, 此時銀行貸款專員會說明貸款條件, 請注意以下填寫的條件是否與專員說明符合。

1. 總金額是否正確

2. 貸款利率、及貸款利率可能的變化

3. 貸款年限

4. 附加功能是否清楚 , 例如抵利型、理財型

5. 違約金的年限、罰則比例

貸款合約一般都有審閱期, 建議先行跟銀行拿取詳閱。 簽完約請記得跟銀行拿取合約副本留存。

若要了解「簽約對保」請至 房貸申貸篇/ 借款合約簽訂對保注意事項

<流程七> 將不動產設定給貸款銀行

不動產設定必須攜帶「房屋權狀+土地權狀」至「地政事務所」辦理設定, 地政規費為設定金額的千分之一, 例如借款100萬, 銀行會設定120萬,地政規費就應付1200元, 設定文件較繁複, 通常會請代書處理, 不過自行辦理亦可。 設定結束記得權狀必須取回, 銀行或代書無權幫你保管不動產權狀。

<流程八> 銀行撥款

銀行撥款至貸款人指定戶頭、或代償戶頭。 如果沒有特別要求, 火災地震險銀行協助代為申請要保, 並將保單正本留在銀行, 產險公司會將保單副本寄給貸款人。

接下來, 貸款人只要每個月將貸款月付金存入扣款帳號即可。