合約簽定都在「對保」時進行, 有那些事物要注意的呢? 畢竟合約一簽就是十幾、二三十年的事, 不可不慎!

1.借款金額:仔細填寫,若有塗改須押章或重寫一份

2.償還方式:以本息平攤還居多,少數也有本金平均攤還法可供選擇,合約上可勾選,也可另立「撥款委託書」來確認細節

3.撥款期限:一般為20~30年,若有申請寬限期,也會註記

4.借款利率:加碼利率會寫於合約內,浮動利率的調整方式也可加註於合約中

5.磋商條款:如加速清償條款、抵銷條款等,看各家行庫與借款人的協商

其他細節讓我們一一來說明~

加蓋騎縫章避免被抽換 部分銀行另簽「撥款委託書」確認撥款細節

白紙黑字的房貸合約書,是為了保障借款與放款雙方的權益。

房貸合約細瑣繁雜,簽約前先看仔細,提前還款有可能會有違約的問題,逾期還款也可能會有罰則,但罰金最高不超過剩餘本金的20%,合約可加蓋騎縫章避免被抽換,塗改部分務必認章,避免糾紛。

買下理想的住家後,許多人第一步要做的,就是辦理房屋貸款,貨比三家,選擇好適合自己的房貸合約與銀行,接下來就是提供相關資料並填寫申請書了,各家行庫所提供的房貸合約大同小異,各地方政府財政局網站,也會提供「個人購車及購屋貸款定型化契約範本」於供民眾參考。

若塗改要認章

房貸合約內容包含個別條件,如借款金額、償還方式、撥款期限、借款利率等基本內容。借款金額須填寫清楚,借款金額通常不可塗改,若塗改可能要認章,看各家銀行規定。

而償還方式若較複雜,也有部分金融機構會特別簽立「撥款委託書」來確認細節。房貸還款方式以本息平攤還居多,少數也有本金平均攤還法可供選擇,於合約上須仔細勾選,另外,若有申請寬限期,也要註記在合約上,避免產生糾紛。

房貸利率以浮動利率加上固定的加碼利率,加碼利率會騰寫於合約內,浮動利率的調整方式,按季浮動或按月調整,也可加註於合約中,另外,不少優惠房貸前期會綁約1~3年不等,若綁約期間提前還款,則會有違約金的問題,違約金會依綁約的餘年不同而調整。

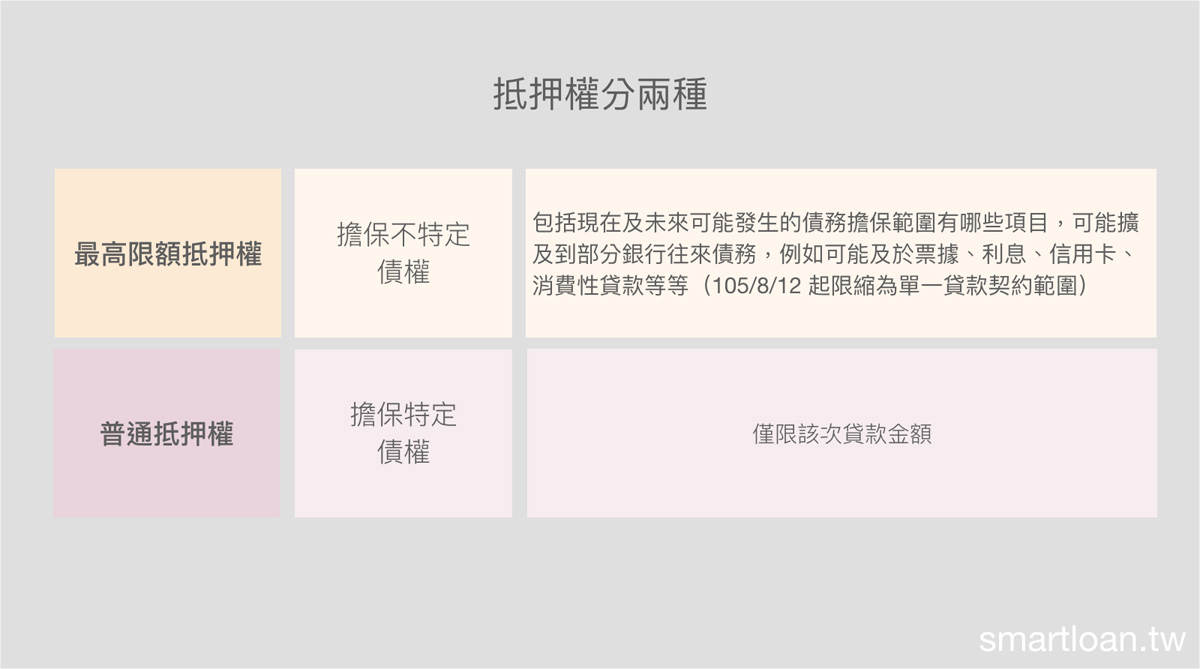

抵押權要確認

金融機構辦理貸款時,有「最高限額抵押權」和「普通抵押權」,前者債權種類及範圍,包括借款、透支、貼現、買入光票、墊款、承兌、票據、保證、信用卡契約等,後者所擔保的是現在已發生的特定債權。

所以「普通抵押權」對借款人是比較有利的!

一般銀行申貸條件可能會要求以 「最高限額抵押權」 設定, 設定前記得要詢問銀行擴及的債務擔保範圍為何。

不過, 自2015年8月12日新的定型化契約生效施行後,「最高限額抵押權」限縮為單一貸款契約範圍,銀行不能再用卡債、信貸未償還等理由,拒絕塗銷房、車的抵押權。違反的銀行最重可處1000萬元。

合約審閱期

合約需要一定的時間詳讀,根據《消費者保護法》第11-1條的規定,合約須有30天之內的審閱期,至於最低審閱期為幾日,則要看各行業主管機關的規定,為求慎重起見,不少合約會加蓋騎縫章,防堵合約被抽換,若是有塗改的部分,立約人皆要認章,避免未來產生糾紛。

另外限制清償綁約條款為何?一定要請銀行專員說明清楚。

由於房貸的金額龐大,一般可分20~30年還款,若逾期未還完,則會有「加速清償條款」來約定罰則,一般會以剩餘本金的10%~20%為罰金,這部分也應註明清楚。

購買新屋時,建商多半會要求在「撥款委託書」註明「過戶即得撥款」,尤其會發生在跟建商配合的房貸。因為如果房屋還未過戶,或是驗屋根本不過,後續的複驗就有可能會產生糾紛,這個時候要自保,可以採取兩個步驟:

1.撥款同意書中註明但書,憑房屋驗收單才撥款

2.對保和驗屋同時進行,如果建物的疏失建商無法限時改善,別忘了通知銀行暫緩放款