這是「留愛不留債」的保障,銀行員常會這麼說...

房貸壽險是「定期壽險」的一種, 概念是在房屋貸款繳納的期間, 給予貸款者人身保障, 如果貸款者(被保險人)在房貸繳款期間全殘或身亡,便由保險公司還清貸款餘額, 讓家人不再有房貸繳納的負擔。

「房貸壽險」雖非如 「火災地震險」是強制一定要保的保險, 但對於一個有責任感;有風險意識的貸款人而言, 重要性不下其他的保險。

不過保費偏高也是事實,購買前還是得好好的精打細算一番~

什麼樣的人需要房貸壽險? 我們建議以下族群可以好好考慮:

◎貸款中的房屋為自住使用。

◎貸款者為家中經濟的主要來源。

◎自身擁有壽險, 但非房貸因素購買或保額不足以支付房貸餘額。

◎不希望自身若萬一全殘或身亡時, 房貸債務移轉至家人身上。

至於購屋目的為非主要住宅如:房產投資、第二戶以上、非自住、短期使用...等,就不需要浪費錢購買這樣的產品了。

那麼房貸壽險的保費要如何繳納? 資金要自己準備嗎?

通常在辦理房貸申請的當時, 直接跟銀行申請另一筆貸款用來「躉繳」 房貸壽險的保費, 在未來、貸款人跟者房貸月付金一起還款即可。經主管機關要求,目前也可以用「月繳」方式繳付。

房貸壽險必須了解的基本觀念:

●必須負擔另一筆貸款來(躉)繳保費 。

●通常第一順位受益人為「貸款銀行」(要保人) , 遇理賠時, 保險金必須先償還銀行房貸後, 剩下的金額才給指定之受益人。惟目前已開放可以自行決定要保人。

●當提前結清房貸時, 這筆因保險產生的貸款也要一併將貸款餘額清償。

●定期壽險非終身壽險, 只保障指定的時期, 時間結束保單價值即結束。

●不一定要保足額足期, 不過建議要審視既有的保險後再做完整的規劃。

房貸壽險有哪些類型選擇?

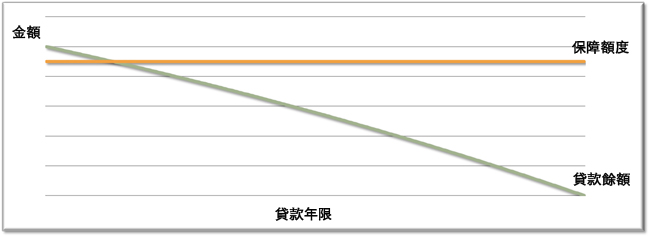

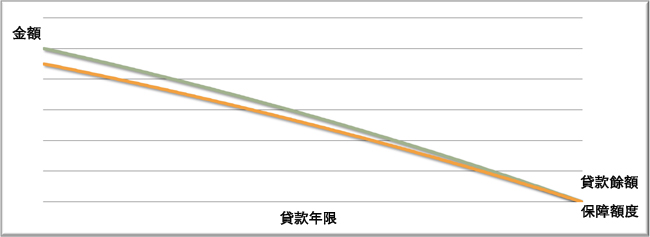

平準型:保費較高,但保額不會隨著房貸還款金額減少就降低的。

遞減型:保費較低,但保額會隨著房貸還款減少而降低的。

<平準型>

保障最完整,期間保額不變,貸款後期若有保險理賠除償還銀行貸款外還餘有一筆保險金給繼承人,保費較貴。

適合:收入較高、因家庭成員較多須換屋、家庭責任較重者

<遞減型>

保障與貸款餘額同步降低,若有保險理賠只夠償還銀行貸款,相對保費較便宜。

適合:初次購屋者、年紀輕、收入較少

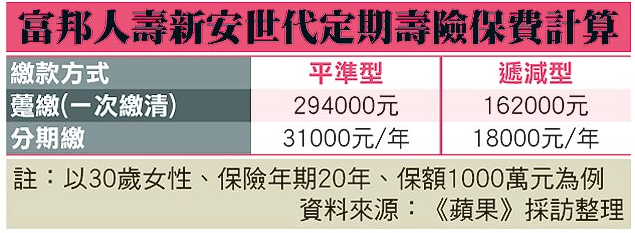

例:以富邦人壽房貸壽險產品為例,就可以看出不同保障下費率的差別(資料來源:蘋果日報)

房貸壽險保單過去的「要保人」是「銀行」,所以可確保保險金優先支付房貸,惟現在規定要保人必須回歸房貸貸款人後,第一順位受益人不一定再是銀行; 但若受益人將相關保險金挪用作其他用途,而沒有優先償還房貸,房屋仍可能遭法拍。

因此,若要發揮借款人資產保全、專款專用,達到「留愛不留債」的目的,建議房貸貸款人在購買房貸壽險時,可選擇加簽批註條款, 約定第一順位受益人是銀行。

請注意!銀行辦理房貸時,不得以購買房貸壽險做為貸款搭售條件,且在貸款過程中不能進行不當勸誘。

也就是民眾申辦房屋貸款時,業者不可以銷售房貸壽險或其他產品做為放貸條件,在辦理貸款的過程中應多加留意,確保自身權益。

依銀行立場當然希望你購買、且最好是保上足額,但是不是真的需要,還是得依個人需求及負擔能力自行評估喔。