最近有一些銀行提供了「本金平均攤還」的還款方式,特色是每期要還固定的本金, 利息則依本金餘額計算 , 計算簡單, 任何人用一般計算機就可以計算出來...惟每期繳款金額皆不同。 在網路上也瘋傳標榜可以省下不少利息!

不過傳統申請貸款, 幾乎都是使用「本息平均」攤還,在利率不變動的情況之下, 雖然每一期月付金的利息和本金比例不相同, 但相同利息之下加總後每期的月付金都會是相同的,所以管理方便。

所以我們可以先來看看「本金平均攤還」的特色在哪?

「本金平均攤還」計算方式如下:

借款總額 / 總期數 =每期應繳本金 (也就是每期應繳本金相同)

每期貸款餘額X (年利率/12)= 當月利息

每期應繳本金+ 當月利息 =當月月付金

也就是每月月付金皆不同

由以上方式我們可以得知

1. 每個月月付金因貸款餘額的變動, 所以繳款金額皆不同

2. 有加速繳款的效果, 所以利息會較「本息均攤」來的少一些 (先苦後甘的概念)

3. 計算真容易

不過「本金均攤」跟一般我們普遍使用的「本息均攤」有何不同呢?

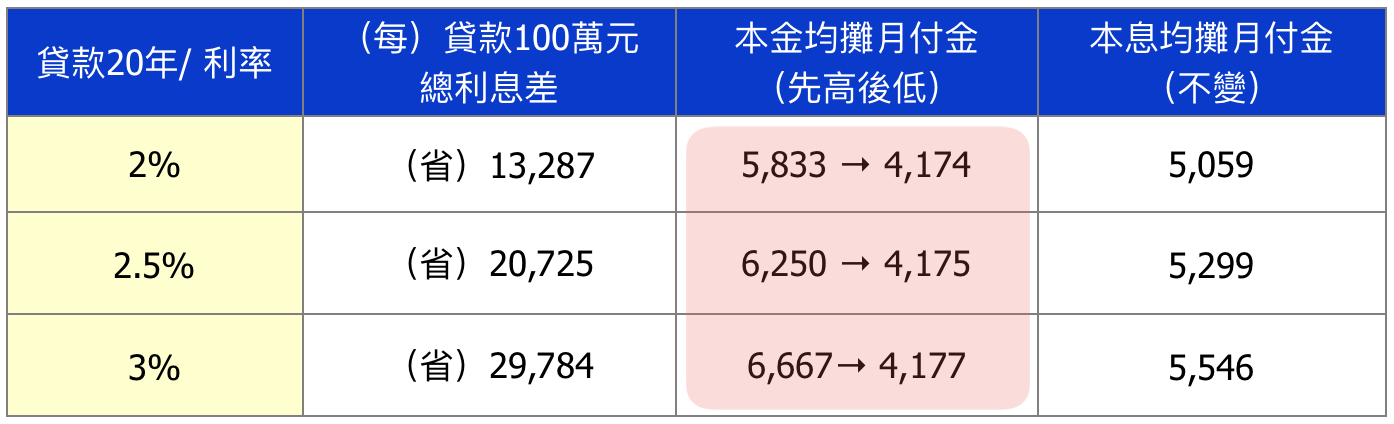

我們可以比較一下, 相同金額、利率下, 使用「本金均攤」總繳利息差別:(單位: 元)

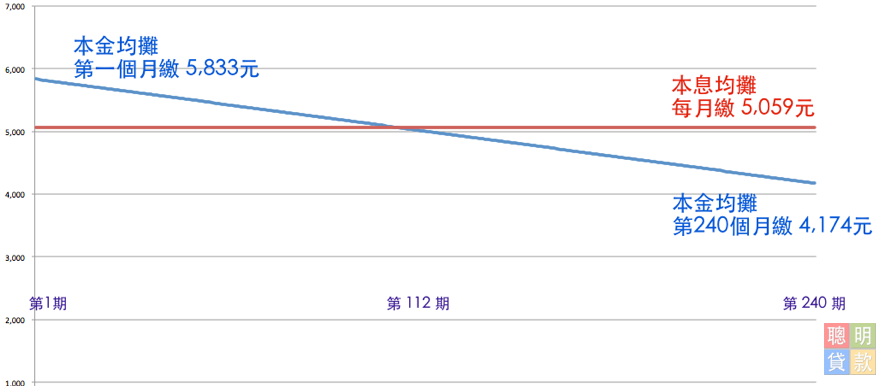

還款比較圖(20年, 100萬, 利率 2%)

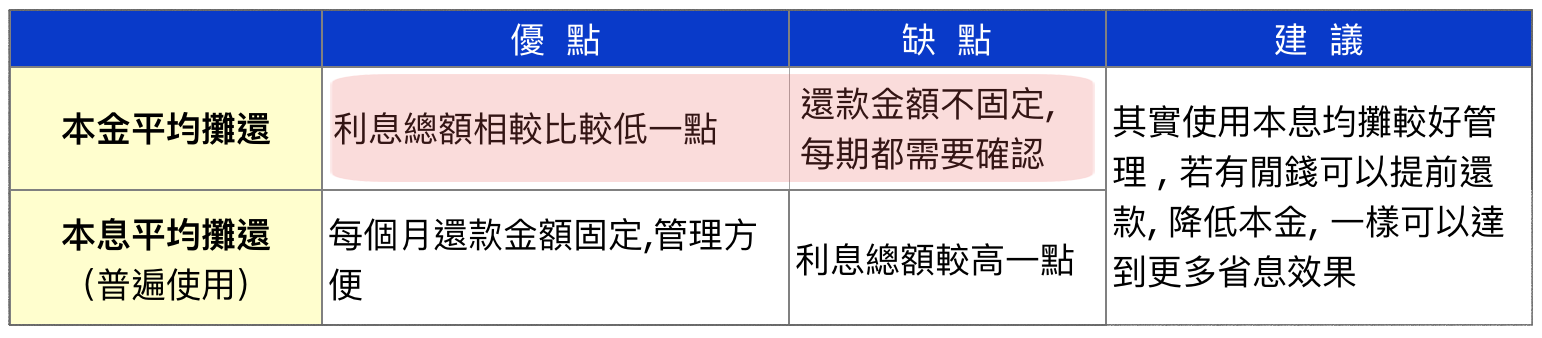

方式優缺點:

建議先諮詢並試算還款方式 (部分內文引自蘋果日報 )

台北富邦銀行執行副總吳昕顥表示,本息定額攤還法每月所償還的金額相同,將借款人的房貸負擔平均分擔,有利借款人掌握每月還款預算和個人其他財務規劃,但其總還款金額較本金平均攤還的金額為高;本金平均攤還法,還款負擔初期較高,但隨著本金的逐漸償還,借款人的每月還款金額會隨之減少,負擔隨之降低。

台灣房屋智庫發言人張旭嵐說明,本金平均攤還法是先苦後甘的還款方式,但因為一般購屋者初期的經濟能力有限,先高後低的還款方式對年輕族群來說壓力較大。

並非所有房貸商品都有「本金平均攤還」可供選擇, 目前有此方案的銀行如下: (也歡迎提供資訊)

台北富邦銀行:貸款申請書可勾選此種攤還方式

台灣企銀:「好家園房貸專案」、「夢想家園房貸專案」也有本金平均攤還法可選擇

建議申辦時請詳閱契約書上註明的還款方式,或是諮詢行員,並請行員試算2種方法的差異,以保持良好信用為原則,選擇對自己最有利還款的方式。

長期看來利息的確省一些,不過效果有限, 且管理每期不同的繳費金額有些困擾,建議不如按照一般「本息平均攤還」+「不定期大額提前還款」, 也可以達到省息效果。

銀行還有一種「提高月付金」的還法, 例如每個月設定多還固定本金, 就可以降低利息, 效果會更好!

申請銀行房貸,您可以選擇更容易的方法!

利用我們網站的輕鬆點服務,同時讓多家銀行看到您的匿名貸款需求、並迅速提出建議方案供您選擇!

輕輕鬆鬆就可以順利申請各式房屋貸款~何不現在就試試聰明貸款輕鬆點服務?